確定申告のやり方とは?計算や手続きをわかりやすく解説

Contents

自営業やフリーランスといった個人事業主の方は、そろそろ確定申告が気になる頃です。初めての方や慣れていない方は、特に不安かと思います。今回は、そんな個人事業主の方向けに、確定申告のやり方を解説します。

確定申告とは何か

確定申告とは、所得と税額を自分で計算し、管轄の税務署に申告する手続きのことです。1月1日から12月31日までに生じた収入や費用から所得を計算し、税額を算出します。翌年の3月15日までに申告と納税を行わなくてはなりません。

なぜ確定申告をしないといけないのでしょうか。それは、日本が「申告納税方式」を採用しているからです。申告納税方式とは、納税者自らが所得や税額を計算して申告と納税を行う方法をいいます。民主主義を採用している日本は、国民の自主性を重んじているため、このしくみを採用しているのです。

ただ、実際は、年末調整などで確定申告をしなくていいケースがあります。国民全員が確定申告を行うと、課税当局での事務処理負担が膨大になるからです。年末調整で完結する給与所得者や年金生活者の大半は、確定申告しなくても問題ありません。

個人事業主でも確定申告が不要な人、した方がいい人

個人事業主は原則、確定申告が必要です。ただし、状況によっては、確定申告しなくてもよいケース、しなくてもいいけど申告した方が得なケースもあります。

確定申告をしなくていいケース

個人事業主でも年間の所得の合計額が48万円以下なら、確定申告は不要になります。利益がごくごく少額か、赤字だと納税額も生じないからです。

しかし、実際には申告した方がいいでしょう。申告の作業を通じて、自身の事業成績や財産状況を把握できますし、来年以降の申告がやりやすくなるからです。また、後述するように、個人事業主の申告する事業所得が赤字ならば他の所得と相殺できるため、節税につながることがあります。

確定申告をした方がいいケース

確定申告不要であっても、あえて申告しておいた方がいいこともあります。次のようなケースです。

- 確定申告をすると、予定納税額や源泉徴収税額が還付される

- 事業所得の赤字と他の所得を損益通算して納税額を抑えられる

- 青色申告を行っている

青色申告を行っている人は、特別控除で所得額が0円になったり、前年から繰り越した損失と今年の利益を相殺した結果、所得額が下がったりします。

個人事業主の確定申告の計算の流れ

所得税の計算の流れのイメージは、次のようなものです。

実際には、次の手順で計算していきます。

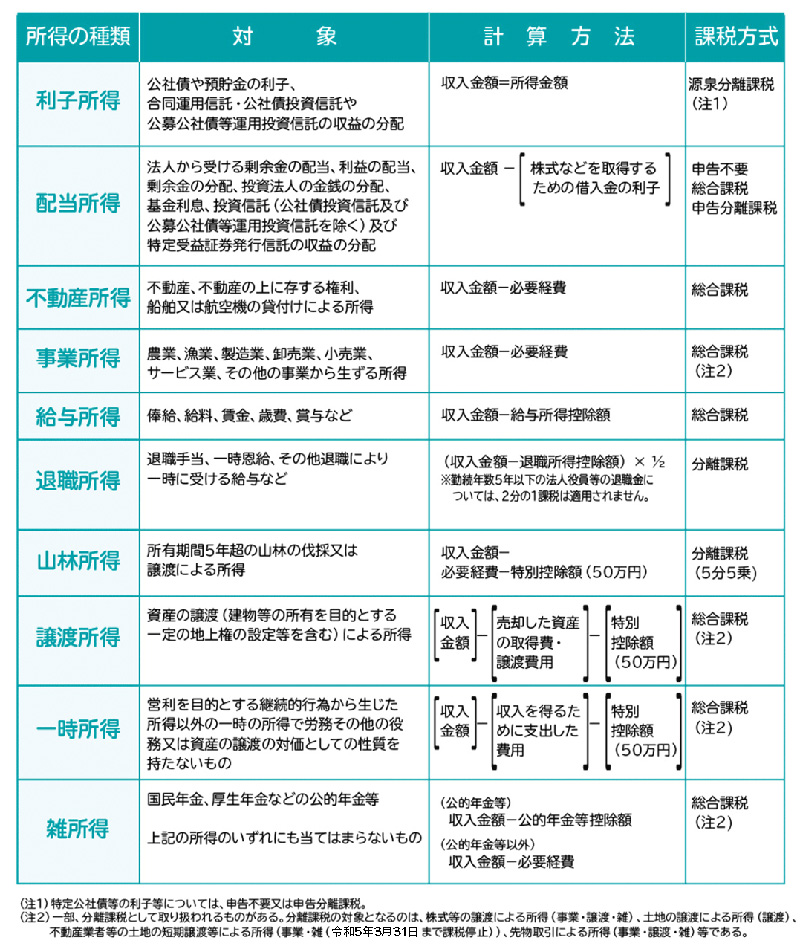

- 1月1日から12月31日までの1年間の所得を10種類に区分する

- 1の区分ごとに所得を計算する

- 2の所得のうち、合計して税率を乗じる所得(総合課税の所得)を合算する

- 3に単独で税率を乗じる所得(分離課税の所得)も加味しつつ、「配偶者控除」「扶養控除」「基礎控除」といった所得控除を差し引いて課税所得金額を計算する

- 4の課税所得金額に所得税の税率を乗じて所得税額を算出する

- 5の所得税額から住宅ローン控除(住宅借入金等特別控除)などの税額控除を差し引く

- 6の所得税額に復興特別所得税を加算し、源泉徴収税額と予定納税額を差し引いて納付税額あるいは還付税額を算出する

なお、所得の10種類の区分は次のようになっています。

個人事業主の「事業所得」の計算のやり方

独立して事業を営む個人事業主の所得は、原則「事業所得」となります。事業所得の計算式は次の通りです。

事業所得=総収入金額-必要経費の額

ここで算出した金額が事業所得の額となります。青色申告をしていると、この事業所得の額からさらに特別控除額を差し引くことができます。

総収入金額とは

総収入金額は、1月1日から12月31日までの間に計上する事業関連の収入をいいます。売上高の他、次のようなものが当てはまります。

- 備品や作業くずの売却代金といった雑収入

- 事業に関連する補助金や給付金・助成金

- 事業に関連して受け取った賠償金や保険金

- 仕入割引・リベート収入

- 商品を私的に消費したり、誰かに無料であげたりしたときの商品の時価

- 買掛金や事業関連の借金の免除益

必要経費の額とは

必要経費の額は、1月1日から12月31日までの間にかかった「事業収入を得るための支出」をいいます。主に次のようなものが当てはまります。

- 商品や材料の仕入代

- 家賃

- 従業員への給料、外注費

- 水道光熱費

- 書籍代・セミナー代

- 打合せのための食事代

- 建物や車、備品の減価償却費

ただし、必要経費にできるのは「事業に直接必要な額」だけです。仕事とプライベートの経費を同時に払っているような支出は、合理的な基準での按分が必要になります。

たとえば、自宅兼事務所の家賃なら、仕事部分の面積が全体のうちの何割を占めているかで按分します。月8万円の自宅兼事務所の家賃で、仕事スペースが全体の30%なら、8万円×30%=2万4000円が必要経費となります。

個人事業主の確定申告の種類と必要書類

事業所得は、次の2つのどちらかで申告します。申告する種類が違うと、申告に必要となる書類も異なります。

青色申告

青色申告とは、正しい申告・納税を事業主に促すための制度です。すべての取引を正しく記帳をし、帳簿や証憑書類(領収書や請求書など)を保存しておくと、「特別控除(65万円・55万円・10万円のいずれか)」「3年間にわたる損失の繰越控除」といった優遇が受けられます。

青色申告をするには、次の2つの条件を満たしていることが必要です。

【青色申告の条件】

- 取引を正しく記帳し、帳簿等を保存する

- 「所得税の青色申告承認申請書」を事前に提出しておく

1の「記帳」は原則、複式簿記で記帳をし、仕訳日記帳と総勘定元帳を作成することを指します。簡易な簿記や現金主義での記帳も認められていますが、これだと特別控除額は10万円しか受けられません。

2は個人事業主の状況によって提出期限が異なります。1月1日から15日までの開業ならば開業した年の3月15日までに、1月16日から12月31日までの開業ならば、開業日から2か月以内に提出しなくてはなりません。また、白色申告から青色申告に切り替えるなら、青色申告にしたい年の3月15日が提出期限です。

青色申告で事業所得を申告するときは、最低限、次の書類が必要です。

【青色申告で必要になる書類】

- 所得税青色申告決算書

- 所得税の確定申告書B

- マイナンバー(個人番号)を証明する書類

確定申告書Bは1つだけですが、青色申告決算書は、所得の種類や記帳の方法に応じ、いくつか種類があります。

また、マイナンバーを証明する書類は、次のいずれかを準備しなくてはなりません。

- マイナンバーカード(プラスチック)

- 個人番号を確認できる書類(通知カードや住民票の写しなど)+身分証明書(運転免許証、健康保険証、パスポートなど)

白色申告

白色申告とは、青色申告承認申請書を提出していないときの確定申告をいいます。かつて、白色申告は特に条件が求められていませんでした。しかし、平成26年1月以降、白色申告でも、記帳や帳簿等の保存を行わないといけません。

なお、白色申告での必要書類は次のようになっています。

【白色申告で必要になる書類】

- 収支内訳書

- 所得税の確定申告書B

- マイナンバー(個人番号)を証明する書類

なお、収支内訳書も所得の種類ごとに異なります。

確定申告の手続と期限①申告書の提出

確定申告は、自宅や事業所を管轄する税務署に対して行います。確定申告の期間は翌年の2月16日から3月15日までです。ただし、これは納税のケースでの話です。還付のための申告は翌年1月1日から5年間できます。

確定申告書は国税庁の「確定申告書等作成コーナー」で作成できますが、提出は次の3つのどれかになります。

- 税務署の窓口で提出

- 郵送で提出

- e-Taxで提出

1は、確定申告時期だと別の会場が設けられ、そこで提出することがあります。

2は、郵便物か信書便で提出します。郵便局が通信日付印を押したなら、その印の日付が提出日となります。それ以外だと、税務署に到着した日が提出日として扱われます。

3はマイナンバーカード方式かID・パスワード方式のどちらかを使い、オンラインで申告内容を送信します。

確定申告の手続きと期限②納税・還付

納税も申告と同じく、3月15日までに行います。納付の方法には次のようなものがあります。

- 税務署や金融機関の窓口で納付

- QRコードでコンビニ納付

- クレジットカード納付

- e-taxで電子納付

- 振替納税

2は、納税額が30万円以下、3は1回当たりの納付額が1000万円以下かつクレジットカードの決済可能額以下であれば使えます。4と5は事前に手続きが必要です。

還付の場合は、申告書の「還付される税金の受取場所」欄に本人名義の金融機関の情報を記載します。e-taxであれば2~3週間、それ以外だと1か月から1か月半ほどしてから本人口座に還付金が振り込まれます。

個人事業主の確定申告の注意点

確定申告には、個人事業主ならでは注意点がいくつかあります。

e-Taxで65万円控除ができる!

申告期限を過ぎると青色申告は「一律10万円控除」に

納税であれ還付であれ、青色申告を行うなら、期限内に申告します。期限を過ぎて申告すると、特別控除額は一律10万円になってしまうのです。e-taxでも紙での申告も、必ず期限内に済ませましょう。

期限後の申告や納税にはペナルティがかかる

期限後に申告と納税を行うと、無申告加算税と延滞税がかかります。無申告加算税は「本来の申告期限(通常3月15日)から1か月以内に申告をする」「正当な理由がある」などであればかかりませんが、延滞税は納税が遅れた分だけ払わなくてはなりません。申告と納税の期限は守りましょう。

ソリマチの青色申告ソフト「みんなの青色申告」ならe-Tax対応。今からでも65万円の青色申告特別控除を受けることができます。ご購入はこちらから。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。

Copyright © 2022 Sorimachi Co., Ltd. All Rights Reserved.