【個人の確定申告】定額減税で間違えた!どうしたらいい? 訂正申告・修正申告・更正の請求を解説

確定申告

Contents

「定額減税、書き忘れて申告しちゃった!どうしよう」。今回の確定申告では、こういう叫びが多いかもしれません。しかしやり直しをすれば大丈夫です。今回は、確定申告のやり直しの方法「訂正申告」「修正申告」「更正の請求」についてお伝えします。

確定申告のやり直しは3つパターンがある

確定申告書を紙かe-Taxで提出した後、次のようなミスが後で発覚することがあります。

- 定額減税を書き忘れた

- 医療費控除の追加が見つかった

- ふるさと納税を書き忘れた

- 副業の申告をし忘れた

- 生命保険の満期金を計上し忘れた

このような場合、次のいずれかで確定申告をやり直すことができます。

- 訂正申告

- 修正申告

- 更正の請求

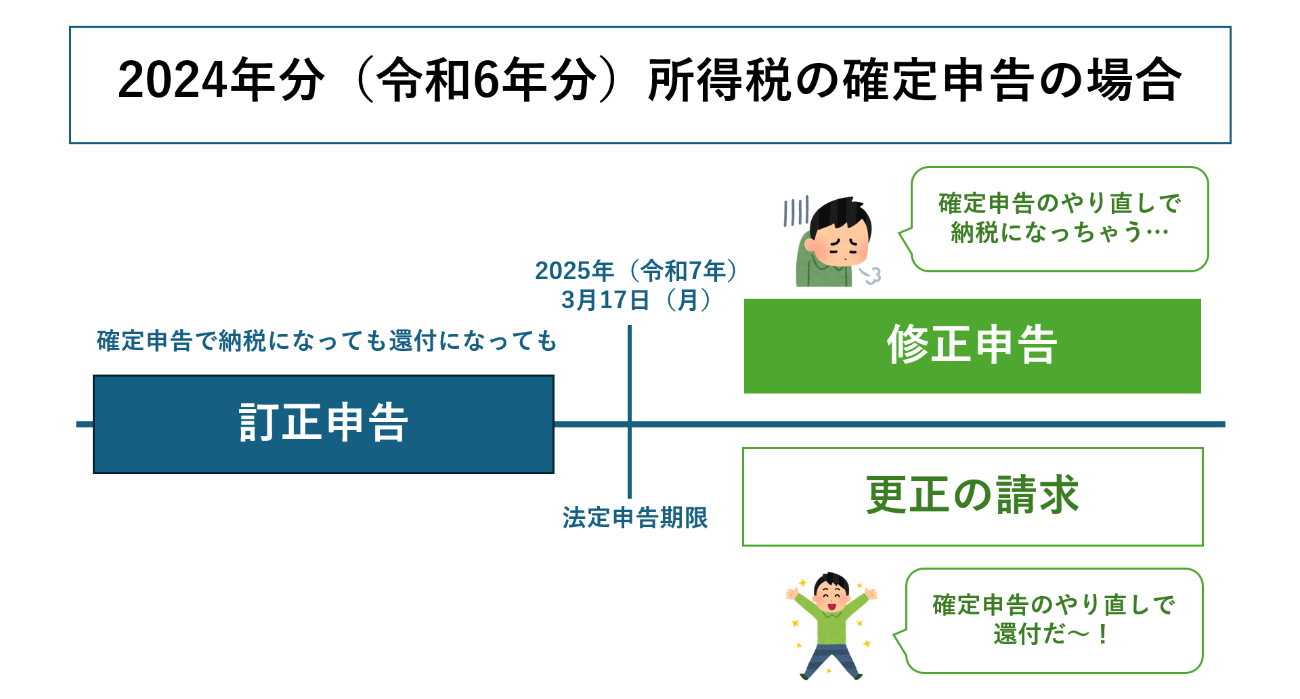

この3つのそれぞれの関係は、基本的に次のようになっています。

では、ここからそれぞれの手続きについて見ていきましょう。

確定申告のやり直し①訂正申告

訂正申告とは、税の法律で定められた期限(以下「法定申告期限」)までに確定申告をやり直すことを言います。「法定申告期限までなら、基本的に何回でもやり直しができる」とされていますが、注意しないといけないこともあります。

個人の訂正申告の期限

個人ならば、今回の確定申告の法定申告期限は次のようになっています。

- 所得税・個人住民税・贈与税…2025年3月17日(月)

- 消費税…2025年3月31日(月)

基本的に、この期間内なら何度でも訂正申告を行えます。ただし最初に提出した申告書が還付申告書の場合は要注意です。本人口座に還付されてしまうと、原則、訂正申告を行えなくなってしまいます。

訂正申告の書き方

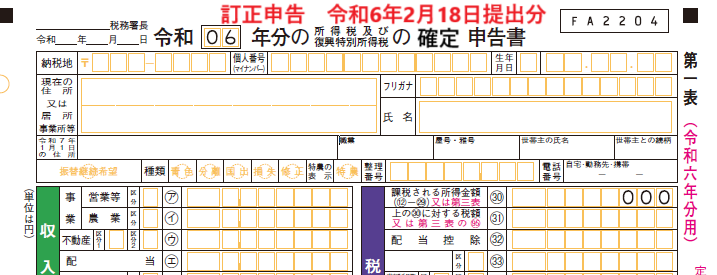

訂正申告は、紙ならば確定申告書の一番上に赤字で「訂正申告」と書いて提出します。筆者は会計事務所時代、以下のようにして訂正申告を提出していました。

なお、訂正申告はe-Taxでもできます。通常の確定申告と同様に入力して送信するだけです。こちらの方がずっとラクだと思います。

確定申告のやり直し②修正申告

修正申告とは、法定申告期限が過ぎた後に行う確定申告のやり直しです。修正申告を行う場合は通常、追加で納税をすることになります。

修正申告はどのようなときに行うのか

いったん提出した確定申告書に書かれた税金が、本来納めるべき税金より少ない場合に提出しなくてはなりません。具体的には、次のようなケースが当てはまります。

- パート・バイトをたくさんして給与年収が103万円を超えている家族で配偶者控除や扶養控除を取ってしまった

- 一部の給与所得や副業を申告していなかった

- 合計所得金額が1805万円を超えるのに定額減税を受けてしまった

ただし、上記のような事実があったとしても、最終的な税額が変わらなければ修正申告の必要はありません。あくまでも「納めるべき税金が増えるとき」に行います。

修正申告に使う用紙

修正申告書は、間違えた年分の確定申告書を使って申告しなおします。具体的には次のようになります。

- 2024年分の確定申告をやり直す→2024年分の確定申告書の第一表・第二表

- 2022年分以降の確定申告をやり直す→2022年分以降の確定申告書の第一表・第二表

- 2021年分以前の確定申告をやり直す→2021年分以前の確定申告書Bの第一表・第二表と第五表(修正申告・別表)

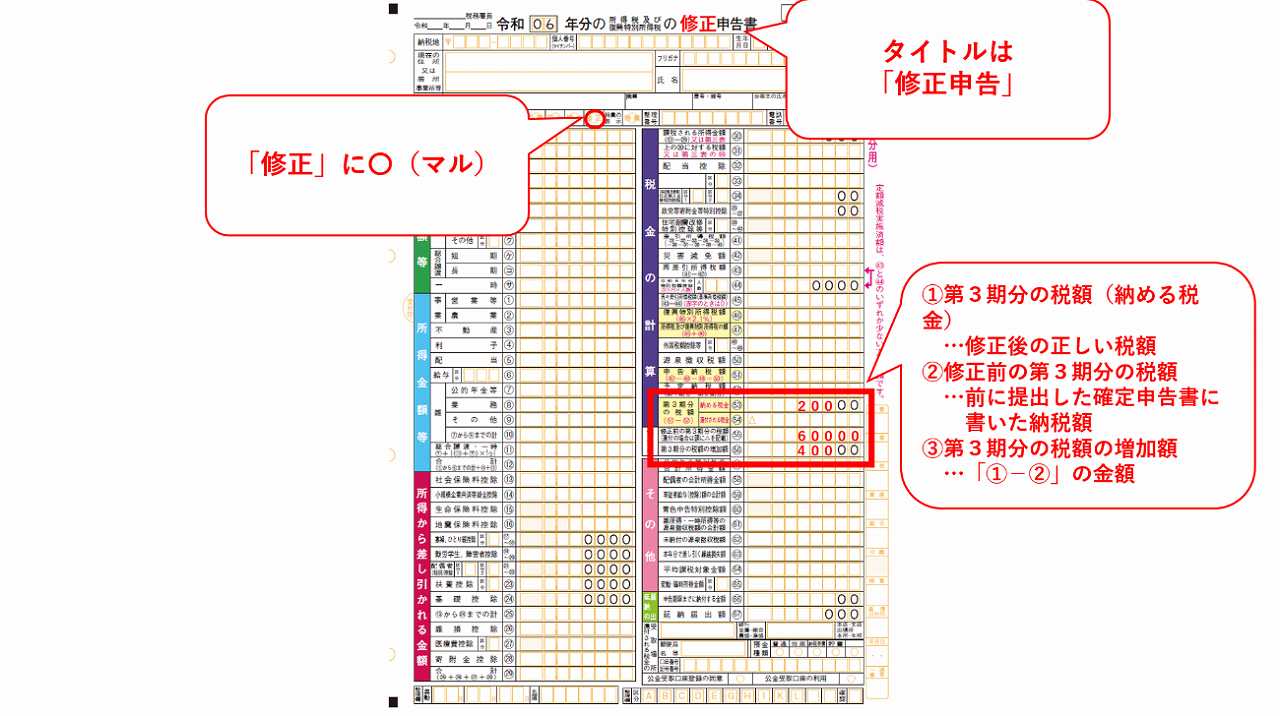

修正申告の書き方

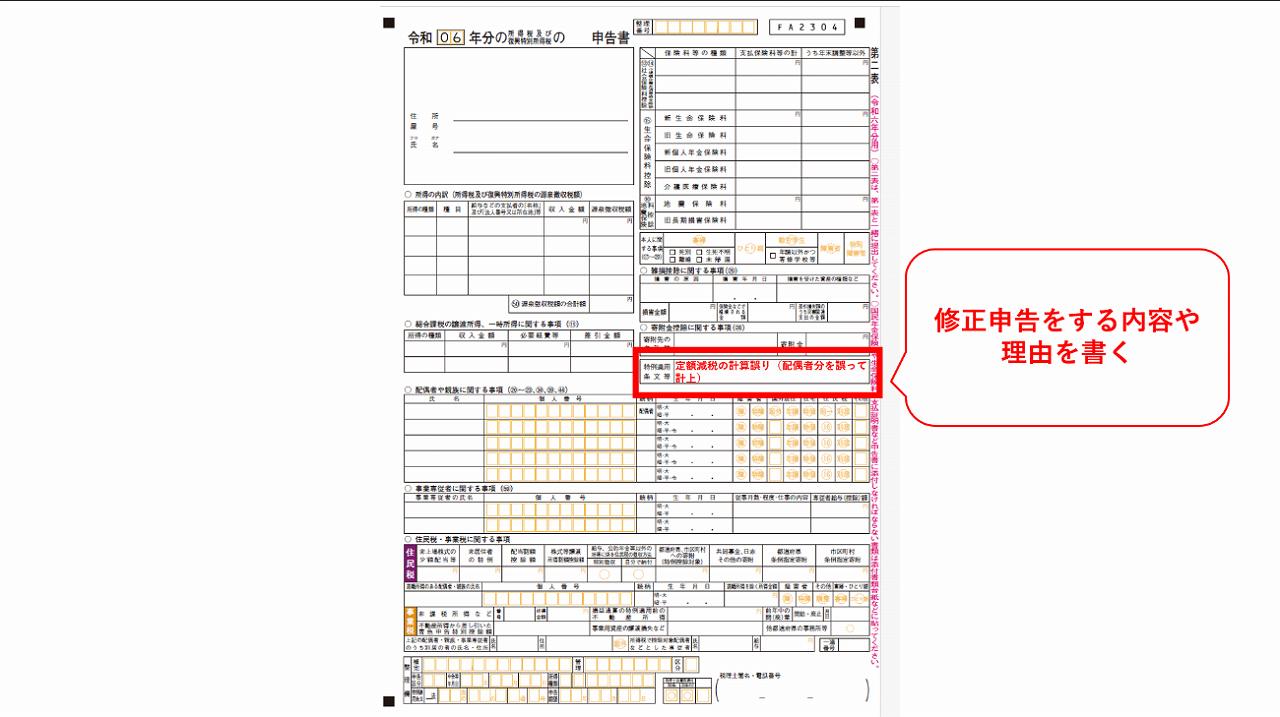

修正申告も訂正申告と同じく、修正後の内容を記載します。記載の仕方は、期限内に提出した確定申告書と同様です。ただし、以下の点は修正申告ならではです。

なお、上記は紙で提出する場合の書き方です。e-Taxでも修正申告は可能です。国税庁「確定申告書等作成コーナー」からできます。ただし、2024年分(令和6年分)の修正申告ができるのは、2025年3月18日以降と見られます。

修正申告の注意点

修正申告の場合、追加で納税をするだけではありません。原則、過少申告加算税や延滞税を払うことになります。ただし、過少申告加算税については、調査通知の前であり、なおかつ更正(税務署長が納税額を修正すること)を予知したものでなければ、かかることはありません 。

確定申告のやり直し③更正の請求

更正の請求も修正申告と同じく、法定申告期限後に行う確定申告のやり直しです。こちらは通常、還付となります。

更正の請求はどのようなときに行うのか

いったん提出した確定申告書に書かれた税金が、本来納めるべき税金よりも多すぎる場合に行います。具体的には、次のようなケースが当てはまります。

- 年末近くになって結婚し、妻が専業主婦で所得0円なのに配偶者控除を書き忘れた

- 受けられるはずの定額減税を書き忘れた

- 医療費控除や社会保険料控除、生命保険料控除の金額に漏れがあった

ただし、最終的な還付額が変わらないようなケースや税の法令に則っていないケースだと更正の請求はできません。

また、控除などの記載漏れがすべて受け入れられるわけではありません。次のようなものは、更正の請求をしても認められません。税の法令に則っていなかったことによるミスではなく、本人の選択の問題だからです。

- 住宅借入金等特別控除(いわゆる住宅ローン控除)

- マイホームを譲渡した場合の3000万円の特別控除

- 上場株式の譲渡損失の損益通算・繰越控除

更正の請求に使う用紙

更正の請求では、確定申告書を使いません。更正の請求書を使います。なお、2021年分(令和3年分)までと、2022年分(令和4年分)以降とで様式が異なります。

- 2020年・2021年分の更正の請求→令和2年・令和3年分以前の更正の請求書

- 2022年・2023年分の更正の請求→令和4年・令和5年分の更正の請求書

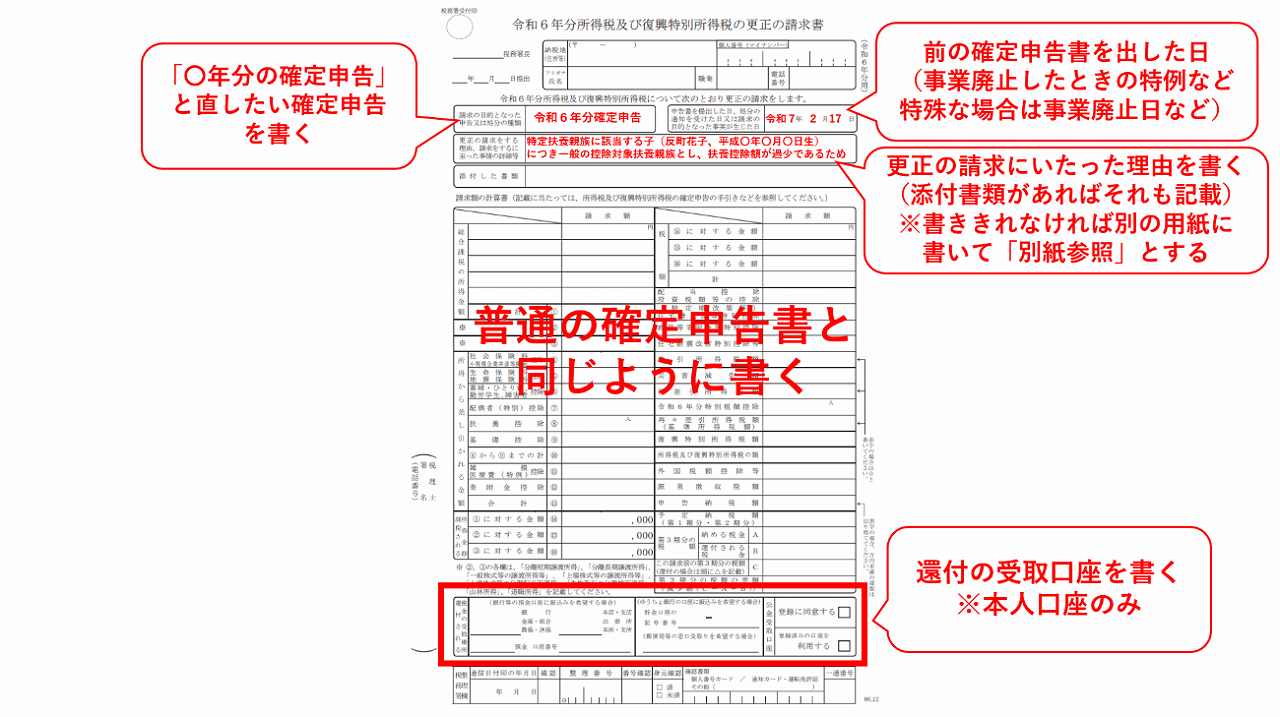

- 2024年分の更正の請求→令和6年分所得税及び復興特別所得税の更正の請求書

更正の請求書の書き方

更正の請求書も修正申告書と同様、計算欄は正しい内容を確定申告書のように書きます。ただし、次の点に注意が必要です。

なお、上記は紙で提出する場合の書き方です。e-Taxでも更正の請求は可能です。国税庁「確定申告書等作成コーナー」からできます。ただし、2024年分(令和6年分)の更正の請求ができるのは、2025年3月18日以降と見られます。

このほか、更正の請求は内容によっては書類の添付が必要です。医療費控除の計上漏れなら医療費のレシートが、生命保険料控除の計上漏れなら控除証明書の添付が必要となります。

更正の請求の注意点

更正の請求には、次のような注意点があります。

- 原則、法定申告期限の翌日から5年間しかできない(還付申告については、還付申告書を提出した日の翌日から5年間)

- 添付書類が必要なケースが多いので注意

- 更正の請求をしたからと言って還付されるとは限らない。請求内容が税務署内で調査・審査され、正しいと認められて初めて更正通知書が送られ、還付となる

おわりに

最近は税が複雑化しているため、間違えやすいと思います。間違えたときにどうしようとあわてず、今回ご紹介した方法でやり直していただけると幸いです。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。