改正電子帳簿保存法とNPO法人への影響について解説

税務ニュース

令和4年1月1日から電子帳簿保存法が改正され、電子データで授受する請求書等の保存ルールが変更されました。これに伴いクラウド型の会計ソフトを中心に電子帳簿保存法に対応する動きが進みました。ただし、令和5年12月31日までは経過措置としてデータを印刷して保存することも認められていますので、本格的な施行はそれ以降となります。また、令和4年12月に発表された税制改正大綱においても新たな改正案が記載され、令和6年1月からの取り扱いが明確になりました。

そこで、今回は電子帳簿保存法と関係するNPO法人について解説します。

改正電子帳簿保存法

電子帳簿保存法の内容は①電子帳簿等保存(会計帳簿等)、②スキャナ保存、③電子取引に区分されます。①と②は任意で電子保存を認めるものですが、③は電子データで授受した資料を原則として電子保存することを求めるもので多くの法人に影響します。そのため、今回は電子取引の改正に焦点を当ててご説明します。

まず、改正後の電子帳簿保存法では、電子データで授受した請求書等を電子データのまま保存することが求められることとなります。具体的には①電子計算機処理システムの概要を記載した書類の備え付け(自社開発のプログラムを使用する場合のみ)、②見読可能装置の備付け等、③検索機能の確保、④改ざん防止措置の実施という要件を満たす必要があります。①と②については通常問題となることはありませんので、③と④について解説します。

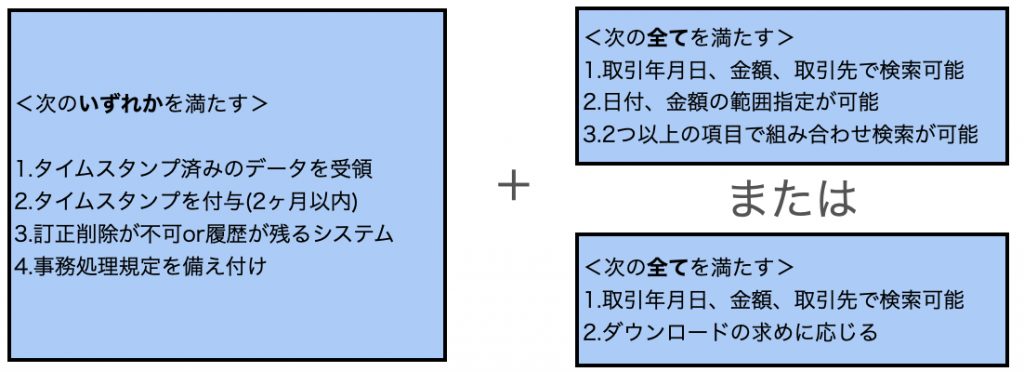

まず検索機能の確保については、次の全てを満たす必要があります。ただし、税務署からダウンロードの求めがあった場合に対応できるのであれば、1の条件のみを満たせば良いこととされます。

- 取引年月日、金額、取引先を検索条件としている

- 日付、金額については範囲指定することができる

- 2つ以上の項目を組み合わせて検索できることができる

電子帳簿保存法対応の会計ソフトであれば、適切に運用すれば1~3全ての要件を満たすこととなります。一方で、請求書などのデータをgoogle driveなどのクラウドストレージや、USBメモリなどに保存する場合には2と3の要件を満たすことは困難になります。そのため、ファイル名などを工夫して1の要件を満たした上で税務署からダウンロードの求めがあれば応じるという対応が現実的でしょう。なお、要件を満たすファイル名の例は「20230110_50000円_株式会社ABC」などのようになります。

なお、次のいずれかに該当するし、税務職員のダウンロードの求めに応じる場合には1の要件も不要となり、単にファイルを保存していれば良いこととなります。

②印刷した書面を提示できるように整理している場合

続いて改ざん防止措置の実施についてですが、次のいずれかを満たすことが求められています。

- タイムスタンプ済みのデータを受領する

- タイムスタンプを付与する(データ受領から2ヶ月以内)

- 訂正削除が不可またはその履歴が残るシステムを利用する

- 訂正削除防止の事務処理規定を備え付ける

タイムスタンプを付与するコストや手間を考えると、ほとんどのNPO法人では1や2の対応は困難ですので、3または4での対応を検討すべきでしょう。なお、電子データの保存方法についてまとめると次のようになります。

なお、令和5年度の税制改正大綱において、要件に沿って電子保存ができない理由がある場合には、印刷書面の提示及び税務職員からのダウンロードの求めに応じることで保存要件を問わないこととされました。そのため、実質的には印刷して保存しても法令違反になることはないと考えられます。

電子帳簿保存法改正の影響を受けるNPO法人は?

今回の電子帳簿保存法の大きなポイントは電磁的方式により取引情報を授受した場合の保存方法が変わるというところです。株式会社などの普通法人であれば全ての法人が改正の影響を受けることになりますが、NPO法人の場合は納税義務の有無によって対応が異なります。

今回の法改正の対象となるのは法人税の納税義務があるNPO法人、つまり収益事業を行っているNPO法人です。法人税の納税義務を負わない事業者については法令の対象外であり、電子データの保存方法は法人の任意の方法であれば良いこととなります。

ただし、注意しなければいけないのは法人税の納税義務のない認定NPO法人です。NPO法の規定により、認定NPO法人は青色申告法人の規定に準じて帳簿書類の保存をすることが要件となっています。そのため、法人税の納税義務がなかったとしても改正後の電子帳簿保存法に従い事務処理を行う必要があります。

以上の内容をまとめると次のようになります。

| 認定の有無 | 収益事業 | 保存方法 |

|---|---|---|

| 認定NPO | 実施している | *電子保存 |

| 認定NPO | 実施していない | *電子保存 |

| 一般のNPO | 実施している | *電子保存 |

| 一般のNPO | 実施していない | 電子保存または紙保存 |

*相当の理由がある場合には紙保存も可

まとめ

令和6年1月1日以降は、電子データで授受をする請求書等は原則として電子保存が求められます。ただし、令和5年度の税制改正大綱で示されたように、相当の理由がある場合には引き続き印刷した書面での保存も認められることとなります。

電子保存と紙保存のどちらを選択するかはNPO法人の実情を踏まえて判断すれば良いこととなりますが、電子保存をすればペーパーレス化が進み、資料整理やコスト削減にも繋がります。助成金の報告などで印刷した書面を準備する必要がある団体もあると思いますが、特別な事情がなければ電子保存へ舵を切ることをお勧めします。

ABOUT執筆者紹介

税理士

税理士

1級ファイナンシャルプランニング技能士

金子尚弘

名古屋市内の会計事務所勤務を経て2018年に独立開業。NPOなどの非営利組織やソーシャルビジネスを行う事業者へも積極的に関与している。また、クラウドツールを活用した業務効率化のコンサルティングも行っている。節税よりもキャッシュの安定化を重視し、過度な節税提案ではなく、資金繰りを安定させる目線でのアドバイスに力を入れている。ブログやSNSでの情報発信のほか、中日新聞、日経WOMAN、テレビ朝日(AbemaPrime)などで取材、コメント提供の実績がある。