結局どう保存すればいいの?実践!電子帳簿保存法への対応

税務ニュース

電子帳簿保存法はこれまで幾度となく改正を繰り返され、特に、令和3年度税制改正において抜本的な見直しがされました。電子帳簿等保存、スキャナ保存については、電子での保存がぐっと楽になりました。一方で、電子取引データの電子保存が義務化され、紙保存が認められなくなるのでは?と一時騒然としましたが、この義務化については、2年間の宥恕措置を経て、さらに令和5年度税制改正において猶予措置(恒久的)も設けられました。

めまぐるしい改正で、実務上、結局どう保存すればいいの?と迷われている事業者も多いと思います。そこで今回は、特に中小企業がスムーズに対応できるよう、確認していきたいと思います。

Contents

1. 電子帳簿保存法の概要

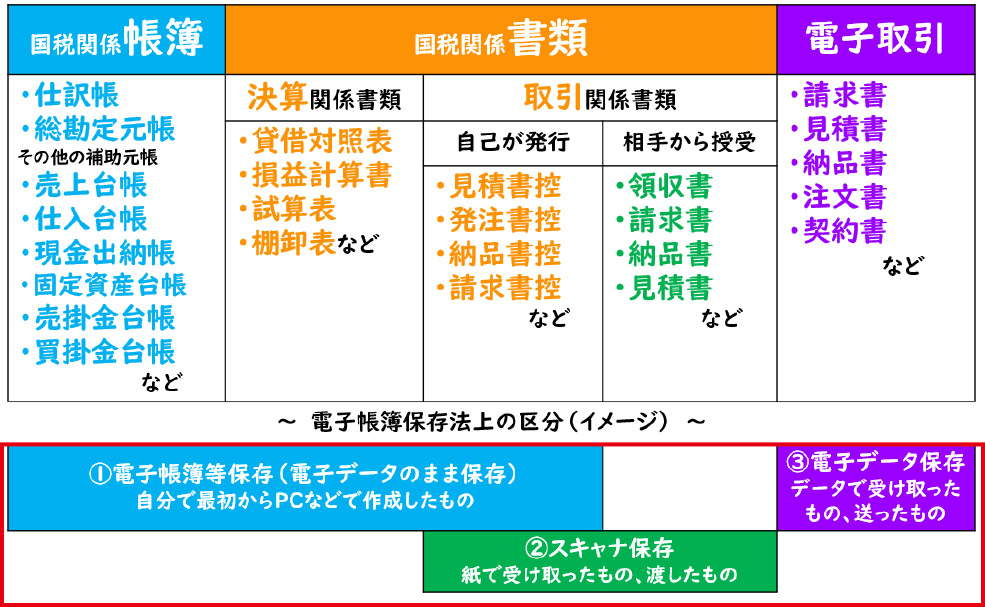

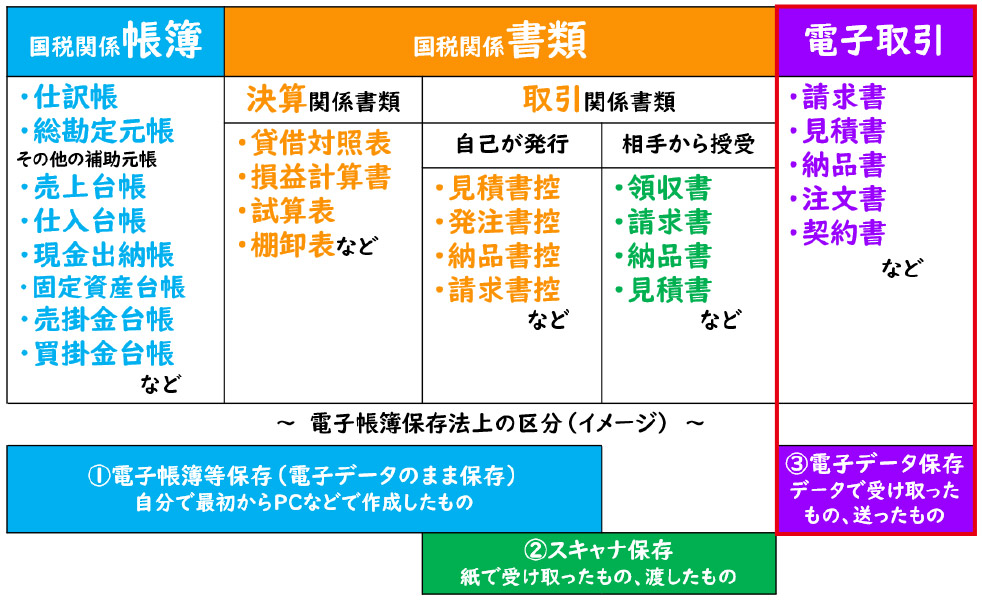

電子帳簿保存法とは、各税法で原則紙での保存が義務付けられている帳簿書類について、一定の要件を満たしたうえで電子データによる保存を可能とすること、及び電子的に授受した取引情報の保存義務等を定めた法律です。電子帳簿保存法上、電子データによる保存は、大きく「①電子帳簿等保存」、「②スキャナ保存」、「③電子データ保存」の3つに区分されます。

「① 電子帳簿等保存」は、国税関係帳簿(仕訳帳、総勘定元帳、その他の補助元帳)及び国税関係書類の決算関係書類(貸借対照表、損益計算書など)と、自己が発行する取引関係書類(見積書控、発注書控、請求書控など)、つまり自分で最初からPCなどで作成したものについて、一定の要件のもと、電子データで保存できる制度です。

「② スキャナ保存」は、国税関係書類(決算関係書類を除く)のうち、紙で受領・発行したものについて、一定の要件を満たすスキャナ装置でスキャンして保存できる制度です。

「③ 電子取引に係る電子データ保存」は、電子データで受領・発行したものについて、一定の要件のもと、電子取引の取引情報に係る電子データを保存する制度です。

「①電子帳簿等保存」と「②スキャナ保存」は任意適用で、「③電子データ保存」は強制適用(義務)です。①と②は、「原則紙で保存、ただし一定の要件のもと、電子で保存してもよい」制度なのに対し、③は、「電子で保存(紙での保存は認められない)」制度です。ただし、③について、令和4年1月1日から令和5年12月31日までの宥恕措置があり、さらに令和5年度税制改正において、令和6年1月1日以後、新たな猶予措置が設けられます。

それでは、3つの区分についてそれぞれ内容を確認していきましょう。

2.電子帳簿等保存

(1)概要

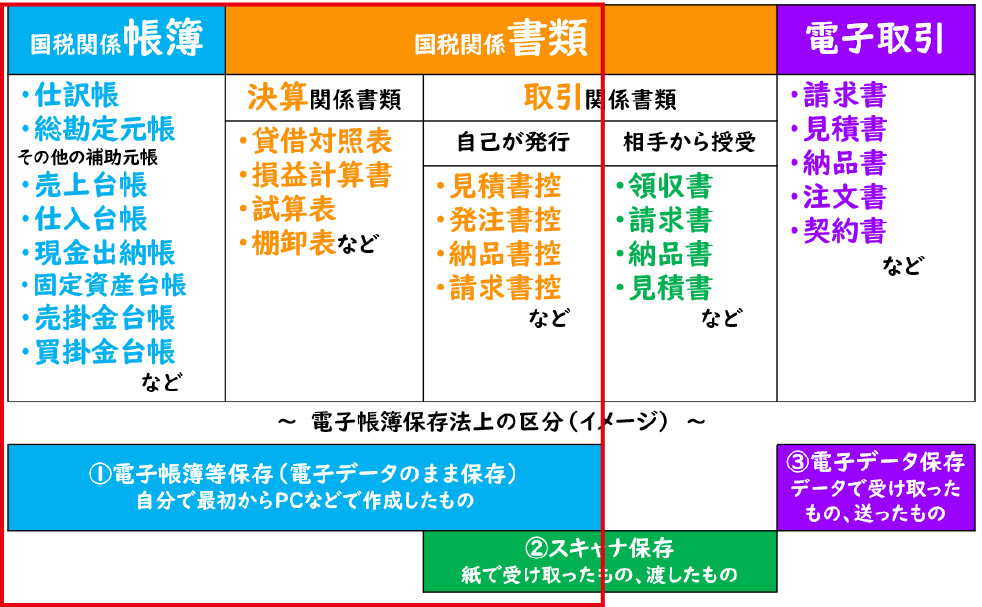

国税関係帳簿/国税関係書類の全部または一部について、自分で最初からPC等で作成したものは、一定の要件に従って電子データの備え付け及び保存をしていれば、電子データのまま保存することができます。

(2)対象となる帳簿/書類

自分でPC等で作成する帳簿(仕訳帳、総勘定元帳、売上台帳、仕入台帳、現金出納帳、固定資産台帳など)、決算関係書類(貸借対照表、損益計算書、試算表など)及び取引相手に発行する書類の控え(見積書、発注書、請求書の控えなど)です。

(3)優良な電子帳簿に係る過少申告加算税の軽減措置の創設

令和3年度税制改正で、「最低限の要件を満たす電子帳簿(一般の電子帳簿)」と、「優良な電子帳簿」とができることになりました。「優良な電子帳簿」の要件を満たしている場合には、過少申告加算税が5%軽減されるというメリットがあります。一方で、「優良な電子帳簿」の要件を満たすことはハードルが高いため、多くの中小企業では、まずは「一般の電子帳簿」から取り組んでみるといいと思います。

(4)一般の電子帳簿・書類の保存要件

一般の電子帳簿、書類の保存要件は以下の3つです。

②見読可能装置等の備付け

③税務職員の質問検査権に基づく電磁的記録のダウンロードの求めに応じられる

ざっくり言うと、自分でPC等で作成する帳簿/書類について、①システム関係書類等(操作説明書や事務処理マニュアル等)を備え付け、②PCやモニター、プリンタ等で画面・書面に明瞭な状態で速やかに出力できるようにしておき、③税務調査の際に電子データのダウンロードができるようにしておく、ということです。

「電子で保存してるけど見せられない」というのはダメですが、必要に応じて出力できるようにしておけばいいわけで、これはかなりハードルが低いですね。まずは電子帳簿等保存から取り組んでみるのもいいのではないでしょうか。

3.スキャナ保存

(1)概要

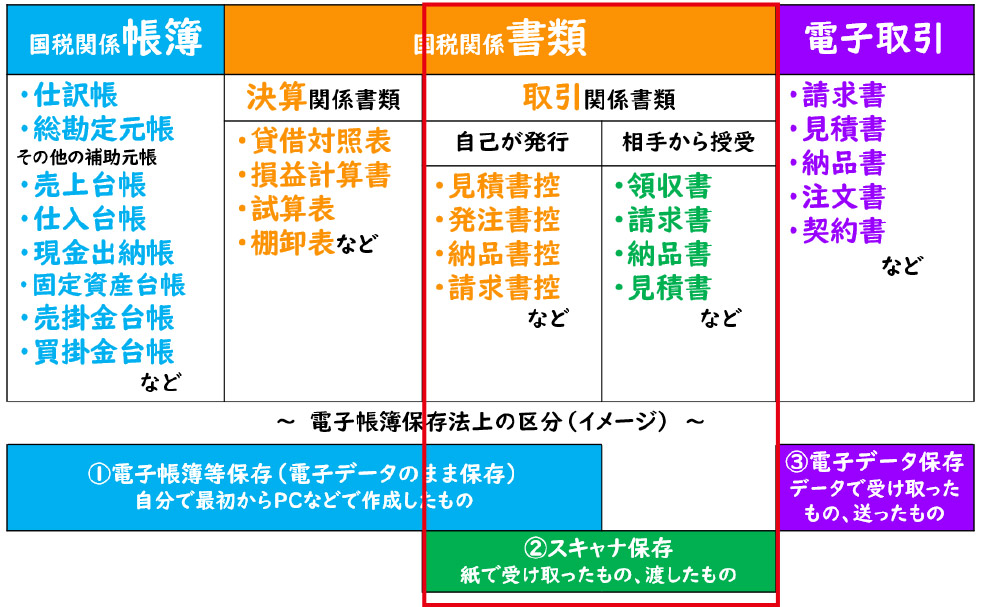

国税関係書類(決算関係書類を除く)の全部または一部について、その書類に記載されている事項をスキャナ装置により電子データに記録する場合には、一定の要件のもと、紙ではなくスキャナ装置で読み取った電子データの形式で保存することができます。

(2)対象となる書類

取引相手から受取った紙の書類(契約書、見積書、請求書、領収書など)や、自分が取引先に発行する紙の書類の控え(契約書、見積書、請求書、領収書などの控えなど)です。

スキャナ保存要件の概要図(イメージ)

国税庁リーフレット「電子帳簿保存法が改正されました」3頁参照

書類を受領または発行をして、最長2ヵ月+7営業日以内にスキャンし、タイムスタンプの付与もしくは改変できないシステム・クラウドを使用します。帳簿との相互関連性の確保や検索機能の確保、見読可能装置の備付け等の要件を満たせば、スキャナ保存が適用されます。単にスキャンしただけでは保存要件を満たしません。

元々の紙と、スキャナ保存されたものが同じものであるという確証を持たせなければならないため、一定の要件を満たす必要があり、そこそこハードルは高いと言えるでしょう。

原本を即破棄できるところがスキャナ保存の大きな魅力ですが、「きっちりスキャナ保存の要件を満たしてから取り組む」というより(それだとなかなか進まない場合には)、まずはスキャナ保存してみて、原本も保存しておく(保険として)、ということからスタートしてみるのもよいかと思います。

4.電子データ保存

(1)概要

電子取引を行った場合には、一定の要件の下、電子データのまま保存することが義務化されました。電子取引で受領したデータを印刷して、紙で保存することは認められません。

(2)電子取引の範囲

電子取引とは、取引情報(取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項)の授受を電磁的方式で行う取引をいいます。

具体例

- いわゆるEDI取引

- インターネット等による取引

- 電子メールにより取引情報を授受する取引(添付ファイルによる場合を含む)

- インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引

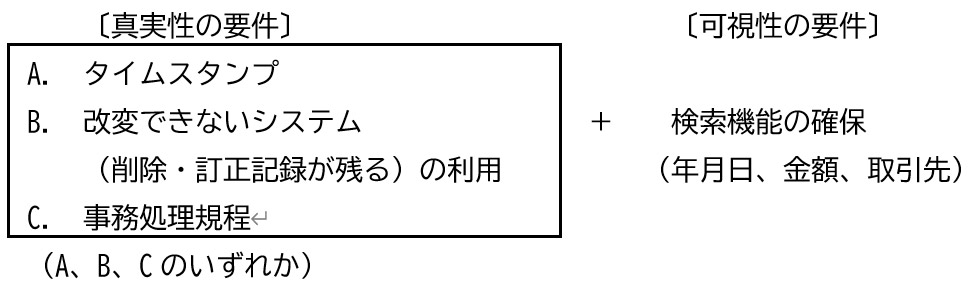

(3)電子取引データの保存要件

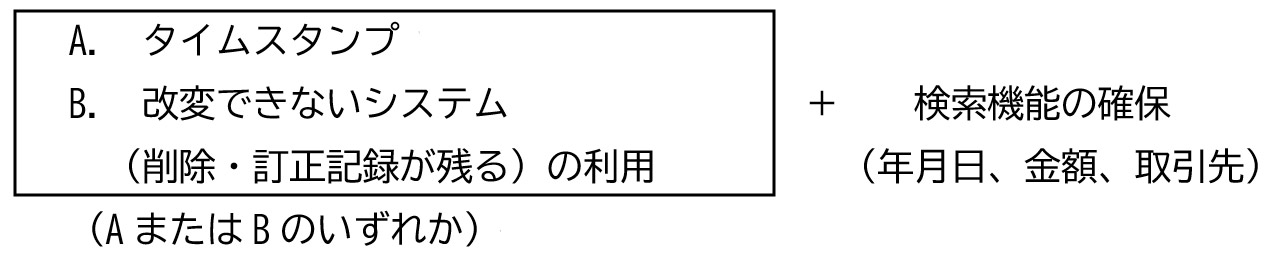

電子取引データの保存は、「真実性の要件」と「可視性の要件」を満たす必要があります。

可視性の要件⇒見やすいようにすること、検索できるようにすること

Aのタイムスタンプや、Bの改変できないシステムを利用するには、コストがかかるので、中小企業が取り組むのであれば、Cの事務処理規程を作成して、その規程に沿った電子保存をするということになるかと思います。

いずれの方法にしても、社内でルールを作るとよいでしょう。

(4) 宥恕措置(令和4年1月1日~令和5年12月31日まで)

電子取引を行った場合において、以下の要件に該当するときは、その保存要件にかかわらず、紙での保存のみであっても、電子データの保存をすることができます。

- 保存要件に従って保存できなかったことについてやむを得ない事情があると認められる。

- データを紙に出力したものを求めに応じて提示・提出できるようにしている。

「やむをえない事情」とは、取引データの保存にかかるシステム等や社内でのワークフローの未整備など、保存要件に従って電子データを保存する準備を整えることが困難であるような場合を言います。

さて、その宥恕措置はもうすぐ終わり、もう、「待ったなし!!」かと思いきや、新たに猶予措置が設けられます。

(5)猶予措置(令和6年1月1日以後、恒久的)

令和5年度税制改正において、以下の要件に該当するときは、その保存要件にかかわらず、電子データの保存をすることができます。

- 保存要件に従って保存できなかったことについて相当の理由があると認められる。

- データを紙に出力したものを求めに応じて提示・提出できるようにしている。

(4)の宥恕措置との違いは、この猶予措置は、(3)の電子データの保存要件を満たした保存ができない場合であっても、その電子データの保存自体は行わなければいけない点です。電子データの保存義務が免除されるのではなく、あくまでも電子データの保存は必要で、税務調査等の際にダウンロードの求めに応じることができるようにしておく必要があります。

| 宥恕措置 | 猶予措置 | |

|---|---|---|

| 適用期限 | 令4.1.1~令5.12.31 | 令6.1.1以後 |

| 電子データの保存 | 紙での保存をもって電子データの保存とされる | 電子データの保存、紙での保存の両方が必要 |

| 要件① | 「やむを得ない事情」がある | 「相当の理由」がある |

| 要件② | 紙での提示・提出の求めに応じることができるようにしていること。 | 電子データのダウンロードの求め及び紙での提示・提出の求めに応じることができるようにしていること。 |

「相当の理由」とは、事業者の実情に応じて柔軟に適用することが想定されていて、特に限定する趣旨ではないとされています。現行の宥恕措置の「やむを得ない事情」より広く、たとえば金銭的な理由などによりシステム対応等が今後もできない場合も「相当の理由」に該当します。特に零細企業にとっては朗報といえそうです。

電子取引については、電子データで保存する必要はありますが、通常、取引先ごと、年度ごと、項目ごと等にフォルダを作って保存しているかと思います。調査があった場合に、速やかに電子データをダウンロードでき、紙での提示に応じられるようにしておけば問題ありません。

帳簿や書類のデジタル化には様々なメリットがあります。一方で、適切に保存するためには様々な要件があります。電子化は、放っておけばいつかできるようになるものではありません。まずはできることから取り組んでみましょう。

電子化で経理業務の効率化・合理化を目指しましょう。

ABOUT執筆者紹介

税理士 脇田弥輝

脇田弥輝税理士事務所は、脇田弥輝氏が代表を務める税理士事務所。脇田氏はセミナー活動、子育てをしながら働く女性を応援するブログ発信、租税教育などの多方面で活躍している。

脇田弥輝税理士事務所

「図解と会話でまるわかり!電子帳簿保存法がすべてわかる本」

〇出版社: ソーテック社

〇言語: 日本語

〇金額:1,518円

〇コード:978-4-8007-2129-7

〇発売日:2024/03

改正された電子帳簿保存法について、「これだけは最低やらないといけない」ことと、「やりたい人はやってもいい」ことの両方をわかりやすく解説しています。