特定親族特別控除とは?大学生が150万円まで稼いでも63万円控除できるの?扶養控除との違いや課税リスクも解説

税務ニュース

Contents

2024年度税制改正では、103万円の壁の引き上げ以外にも目玉改正がありました。「特定親族特別控除」です。これにより、大学生の子が年150万円までバイトで稼いでも親は63万円の控除を受けられます。ただし思わぬリスクも。今回は特定親族特別控除のメリット・デメリットを解説します。

特定親族特別控除とは?導入された背景を確認

特定親族特別控除とは、2025年度税制改正で新たに創設された控除制度です。要件に当てはまると、扶養している側は最大63万円の控除を受けられます。

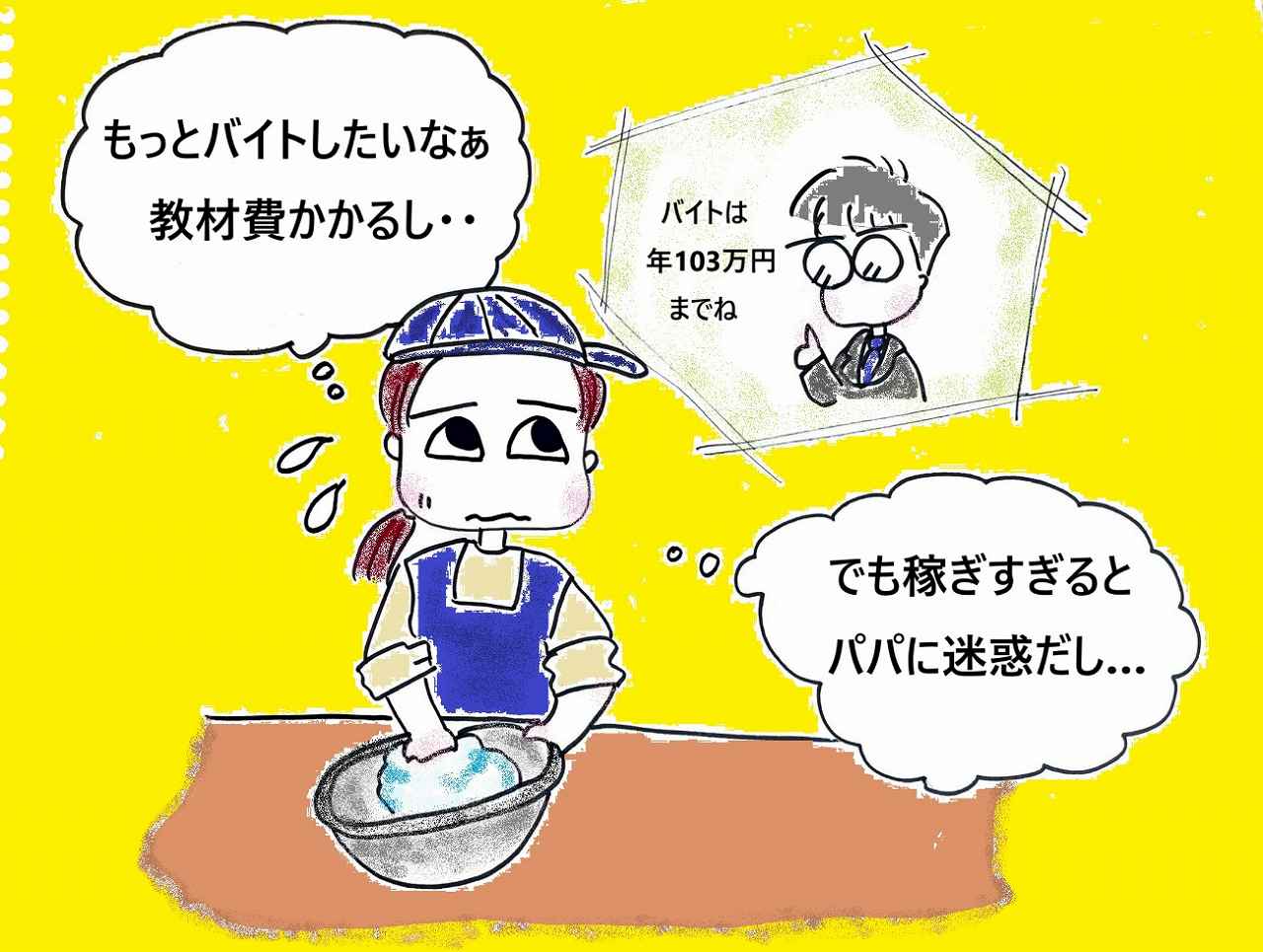

たいていの子は、大学生になるとバイトをします。しかし、たくさん稼ぐわけではありません。稼ぎすぎると、扶養している親が63万円の扶養控除を受けられなくなり、所得税・住民税が増えてしまうからです。そのため、多くの大学生の子は年末近くに就業調整をして103万円以内に抑えようとしていました。

そうなると企業が困ります。ただでさえ人手不足が深刻なのに、重要な戦力である若手のバイトがいないと業務が回らないからです。

そこで2025年度税制改正で特定親族特別控除が創設されました。これにより、子がたくさんバイトで稼いでも、親は最大63万円控除を受けられます。企業の人手不足も、ある程度解消されることが期待されます。

なお、基礎控除と所得控除の引き上げにより、2025年分から103万円の壁は123万円の壁となります。

特定親族特別控除3つのポイント

特定親族特別控除の主なポイントは、次の通りです。

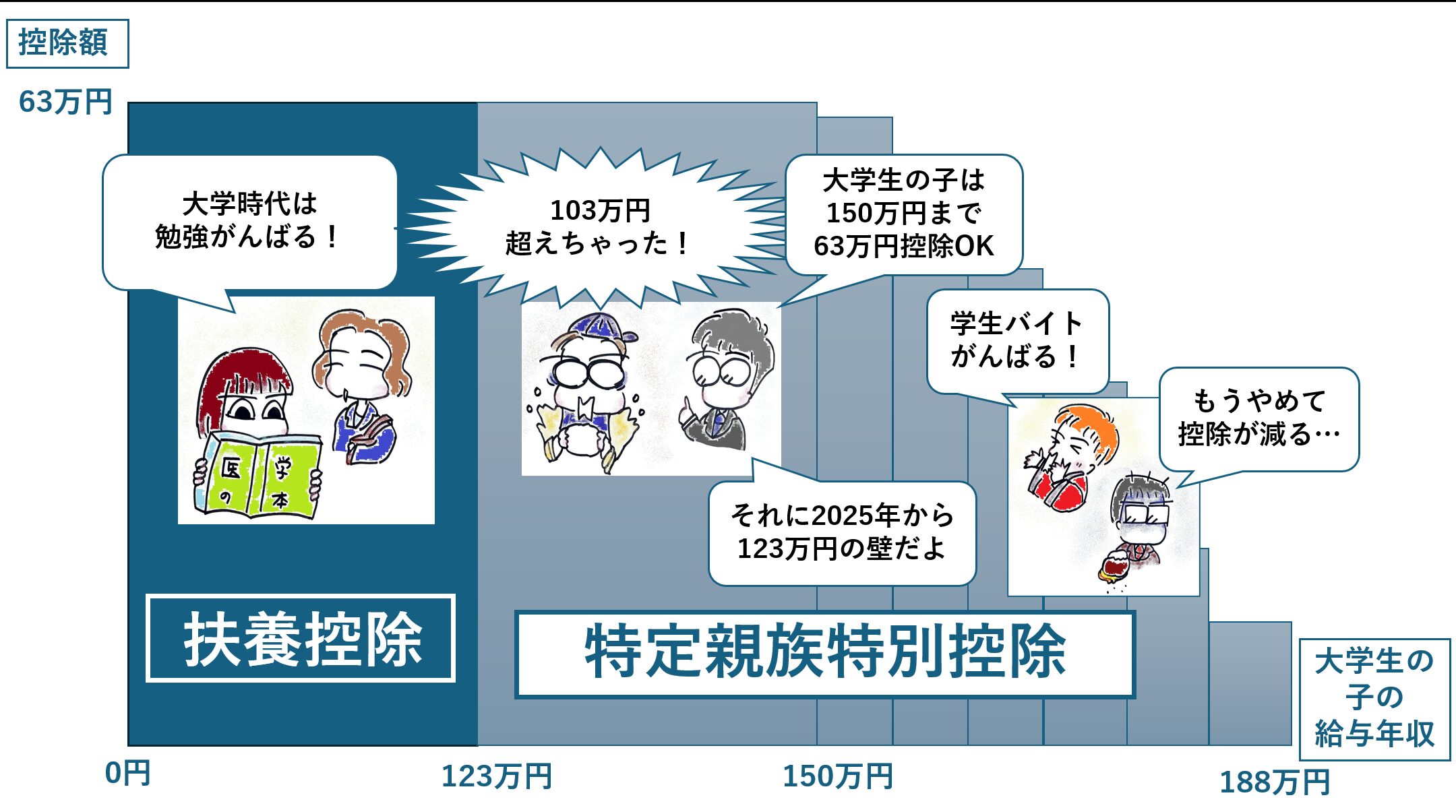

子が123万円稼いでも親は最大63万円控除できる

2025年以降、大学生の子が年123万円を超えてバイトで稼いでも年150万円までなら親は63万円を所得額から差し引けます。また、子が年150万円を超えて稼いでも、控除額がすぐに0円になるわけではありません。段階的に控除額が減っていくしくみとなっています。

【特定親族特別控除の給与年収と控除額(※1、2)】

| 給与年収 | 所得控除の額 | |

|---|---|---|

| 所得税 | 住民税 | |

| 123万円超150万円以下 | 63万円 | 45万円 |

| 150万円超155万円以下 | 61万円 | |

| 155万円超160万円以下 | 51万円 | |

| 160万円超165万円以下 | 41万円 | |

| 165万円超170万円以下 | 31万円 | |

| 170万円超175万円以下 | 21万円 | |

| 175万円超180万円以下 | 11万円 | |

| 180万円超185万円以下 | 6万円 | |

| 185万円超188万円以下 | 3万円 | |

※1 1つの企業でのみバイトしていることが前提

※2 2025年分以降、給与所得控除の最低限度額は65万円(給与年収190万円まで)

親族などが大学生に相当する年齢が対象

特定親族特別控除は、扶養する親族や里子がいれば誰でも受けられるわけではありません。扶養している親族などがその年末時点で19歳以上23歳未満でなければ控除を受けられないのです。「大学生の子が」と表現されがちですが、実際は大学生であるかどうかは関係ありません。あくまで年齢と所得で判定していきます。

このほか、扶養している親族などが青色事業専従者として給与を受け取ったりしておらず、かつ、白色事業専従者にもなっていないことが必要です。

年末調整と確定申告は2025年分から、給与等の源泉徴収は2026年分から

特定親族特別控除は、適用時期が次のようになっています。

- 1年分の所得税を計算する場合(年末調整・確定申告)…2025年分から

- 毎月の給与や賞与、年金から源泉徴収する所得税を計算する場合…2026年1月1日以降の支給分から

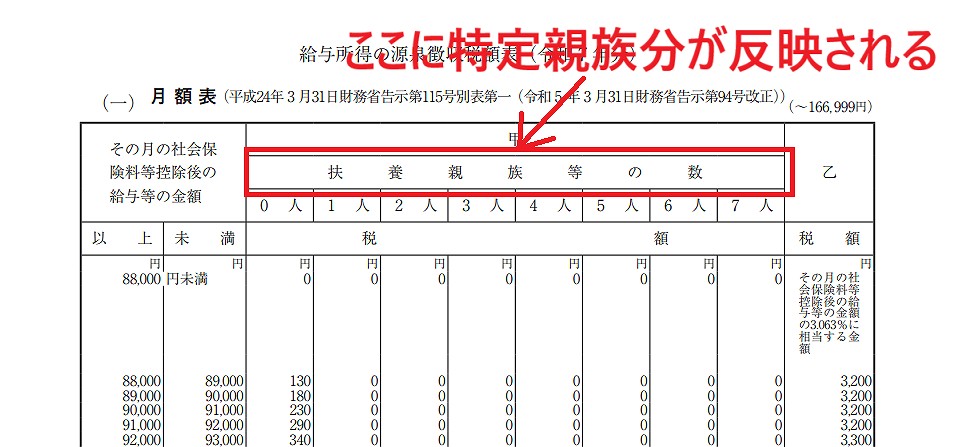

2の意味は「源泉徴収税額表(甲欄)の数字が2026年分から変わる」ということです。源泉徴収される所得税は「社会保険料控除後の支給額」と「扶養親族等の数」で決まります。この扶養親族等の数は2026年分から、特定親族特別控除も一部加味して判定することとなります。

特定親族特別控除の注意点

ここまでが特定親族特別控除の内容ですが、次の点はうっかりしやすいので注意が必要です。

扶養控除とは別の制度

メディアによっては「大学生の子のバイト年収の壁が103万円から150万円に引きあがった。これは扶養控除の壁が引きあがったのだ」と表現するところもあるようです。

しかし実際の特定親族特別控除は、扶養控除とはまったく別の制度となります。通常の扶養控除はこれまでとほぼ同じです。「103万円の壁」が「123万円の壁」になっただけ、となります。

バイトで一定額以上稼ぐと子ども本人に住民税がかかる

19歳以上23歳未満の子がバイトで稼いでも給与年収150万円までなら親は確かに特定親族特別控除を受けられます。しかし、子がバイト代を年間150万円近く稼いでしまうと、子ども本人に住民税がかかる可能性があります。

総所得金額等が一定金額以下ならば住民税の均等割・所得割が非課税になるのですが、それを超えると課税されてしまうのです。東京都在住なら、本人の給与年収110万円超だと住民税の対象となります。

このほか「給与年収130万円を超えると子が親の社会保険の扶養から外れるおそれがある」などの注意点もあります。学生時代はバイトに精を出すよりも学業に専念した方がいろいろな点でプラスかもしれません。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。