【2025年度(令和7年度)税制改正(その1)】103万円の壁の引き上げは123万円に!いつから?大学生のバイト「103万円→150万円」の控除も解説

税務ニュース

Contents

昨年12月20日に2025年度(令和7年度)税制改正大綱が公表されました。もっとも注目されたのは「103万円の壁の引き上げ」です。どうなったのでしょうか。いつから始まるのでしょうか。今回は、103万円の壁の引き上げと大学生のバイトの壁の引き上げを中心に解説します。

2025年度(令和7年度)税制改正①「103万円の壁」が「123万円の壁」に

個人向けの税制改正の1つ目は「103万円の壁の引き上げ」です。

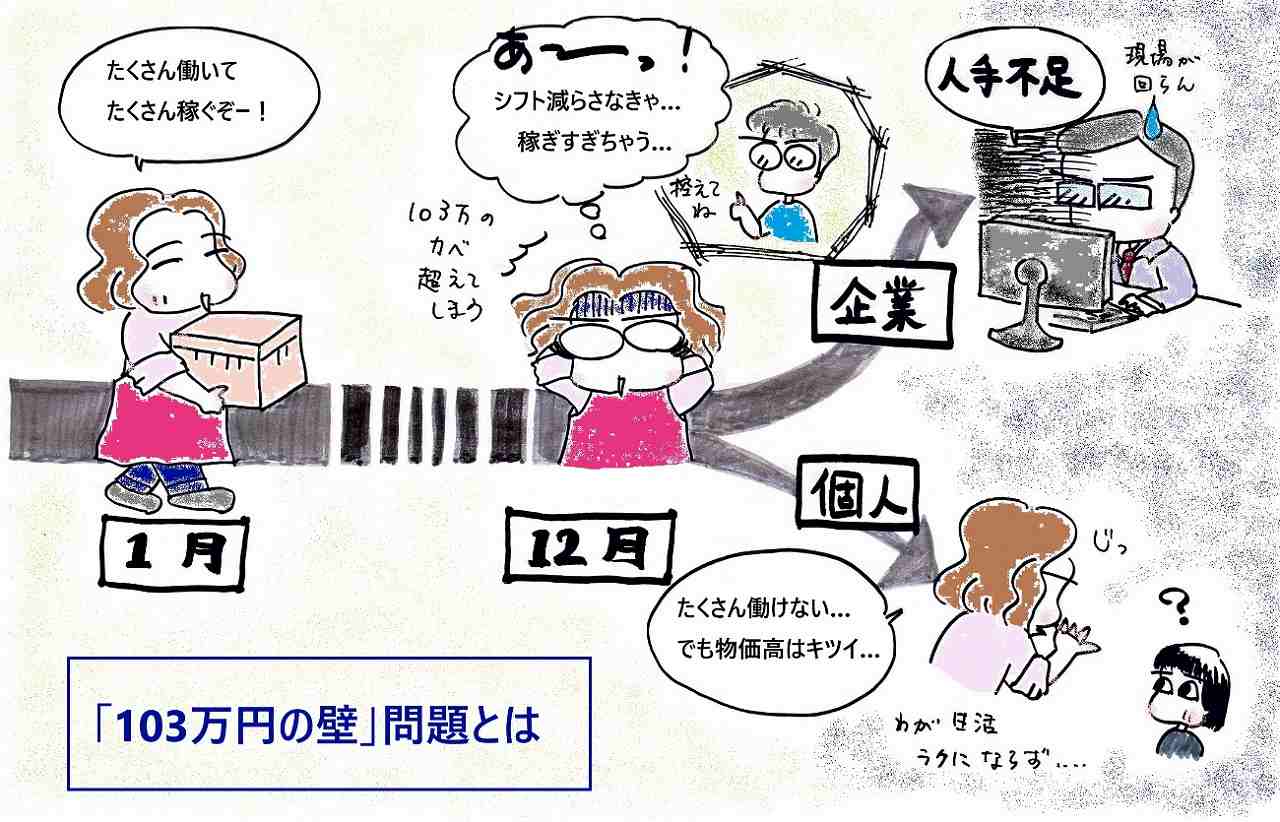

103万円の壁とは、パート・バイトといった給与所得者の非課税枠を言います。「給与所得控除の下限55万円+基礎控除額48万円=給与年収の非課税の上限103万円」という内容です。

多くのパート・バイトはこの103万円の壁を気にするため、年末になると「働き控え」という現象が起きていました。そのため、企業は人手不足に悩み、家計は物価高が改善されないという状況に陥っていたのです。

そこで、与党から政策協力を求められた国民民主党が「103万円の壁を引き上げるべきだ」と提案しました。議論が重ねられた結果、今回の税制改正で103万円の壁が引き上げとなったのです。具体的には次の3つが改正されました。

「103万円の壁」の引き上げ①基礎控除の引き上げ

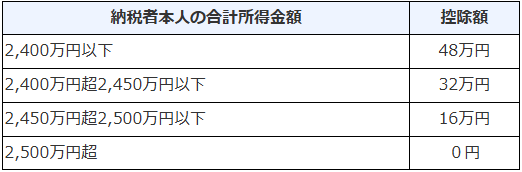

これまでの基礎控除は次のようになっていました。

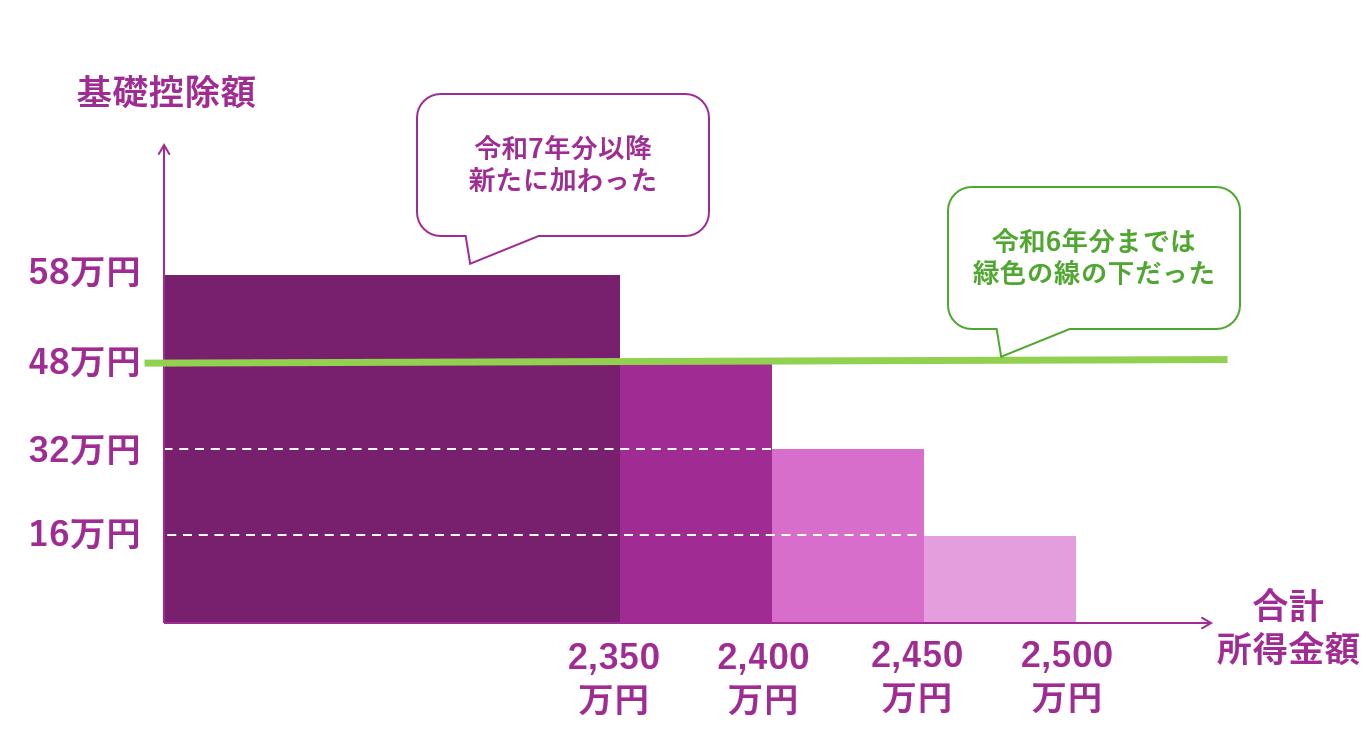

これが次のように変わります。

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,350万円以下 | 58万円 |

| 2,350万円超2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500円以下 | 16万円 |

| 2,500万円超 | 0円 |

これまでの控除の枠に「合計所得金額2,350万円以下なら控除額58万円」が加わったというイメージです。

この基礎控除の改正を受け、月額・日額の源泉徴収税額表も変わります。「扶養親族等の数」を構成する要素に基礎控除があるからです。

「103万円の壁」の引き上げ②給与所得控除の引き上げ

「103万円の壁」を構成するもう1つの要素に給与所得控除があります。こちらも最低額が10万円、引き上げられました。同時に、月額・日額の源泉徴収税額表と年末調整の際に使用する給与所得控除後の給与等の金額表も見直しとなります。

「103万円の壁」の引き上げ③必要経費の特例の上限額の引き上げ

103万円の壁を意識して働く人が給与所得者とは限りません。パート・バイトのような仕事をしながらも、事業所得・雑所得として稼いでいる人もいます。ピアノの先生や飲食料の宅配人、シルバー人材センターで働く人です。彼らの多くは家内労働者等の必要経費の特例を使えば、年収103万円以下なら非課税で済むようになっています。

この必要経費の特例の上限は従来、55万円となっていました。今回の改正で65万円となります。

いつから始まる?影響は?

いずれも2025年分以降の所得税から適用されます。ただし、源泉所得税については別です。また、住民税の基礎控除は変わりません。「103万円→123万円」は所得税だけの話です。

給与等や公的年金等で源泉徴収される所得税については、2026年1月1日以降に支払われる分について適用されます。この1年の遅れは、源泉徴収税額表などの修正が年内だと間に合わないためだと思われます。

2025年12月の年末調整や2026年3月期の確定申告では、例年よりやや多い還付となるかもしれません。

2025年度(令和7年度)税制改正②大学生の子がバイトしすぎても給与年収150万円まで63万円控除OKに

今回の税制改正では、大学生に相当する年齢の扶養親族がいる場合の控除制度が新たに作られました。「特定親族特別控除(仮称)」と言います。この制度により、2025年の今年から大学生の子がバイトで給与年収150万円まで稼いでも扶養している親は63万円控除を受けられるようになるのです。

特定親族特別控除(仮称)とは

現在の扶養控除は、所得者本人が扶養している親族等が次の条件すべてに当てはまることが求められます。

【扶養控除を受けるための親族等の条件】

- 親族等が次のいずれかに当てはまること

・民法上の親族で配偶者以外である

・都道府県知事から養育を委託された児童(いわゆる里子)

・市町村長から養護を委託された老人 - 納税者と生計を一にしていること

- 年の合計所得金額が48万円以下であること(給与年収なら103万円以下)

- 青色事業専従者として一度も給与をもらわず、かつ白色事業専従者でもないこと

- 年末時点で16歳以上であること

※下線部分は2025年分以降「48万円以下→58万円以下」、「103万円以下→123万円以下」となります。

しかし最近、実家の家計が苦しいことなどから、大学生がバイトで生活費をまかなうケースが増えました。しかし「たくさん稼ぐと103万円の壁を超えると親に迷惑がかかる」という理由で働き控えをするケースがあります。企業も人手不足に悩む一方です。

これを改善すべく、従来の扶養控除とは別に新たな制度が設けられました。これが特定親族特別控除(仮称)です。扶養している大学生の子が稼ぎすぎても、扶養している親の本人の所得から最大63万円を差し引けます。

親族等の条件

所得者本人が控除を受けるためには、扶養している親族等が次の条件をすべて満たしていることが求められます。

【特定親族特別控除(仮称)を受けるための親族等の条件】

- 親族等が次のいずれかに当てはまること

・民法上の親族で配偶者以外である

・都道府県知事から養育を委託された児童(いわゆる里子) - 納税者と生計を一にしていること

- 年の合計所得金額が58万円超123万円以下であること(給与年収なら123万超188万円以下)

- 青色事業専従者として一度も給与をもらわず、かつ白色事業専従者でもないこと

- 年末時点で19歳以上23歳未満であること

大学生に相当する子が103万円の壁を超えて働いていても、バイト年収が188万円以下なら親は控除を受けられるわけです。本稿では分かりやすくするため「大学生」としていますが、実際は年齢で区切っています。なお、黄色のマーカーを引いた部分は扶養控除と異なる点です。

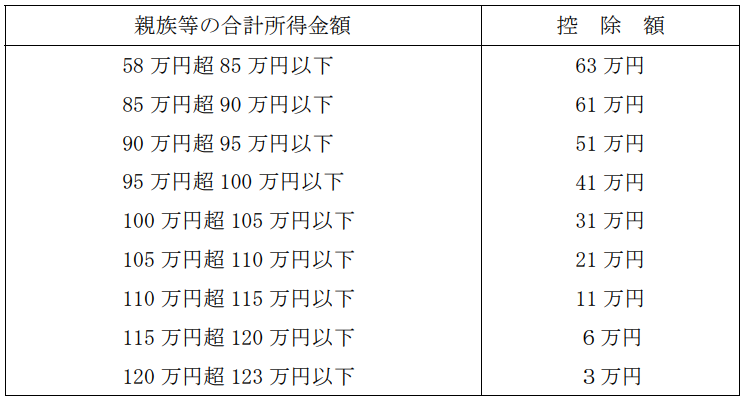

控除額

控除額は、親族等の所得額によって次のように変わります。

「合計所得金額58万円超85万円以下」は言い換えると「給与年収103万円超150万円以下」となります。つまり、大学生の子が給与年収150万円まで稼いでも、親は扶養控除と同じく63万円控除が受けられるわけです。なお、特定親族特別控除は一部、は給与所得や公的年金等の雑所得の源泉徴収でも適用されます。

いつから始まる?扶養控除との関係は?

この制度、2025年分の所得税から適用されます。ただし、給与所得と公的年金等の雑所得の源泉徴収への適用は、2026年分1月1日以降支払分からとなります。

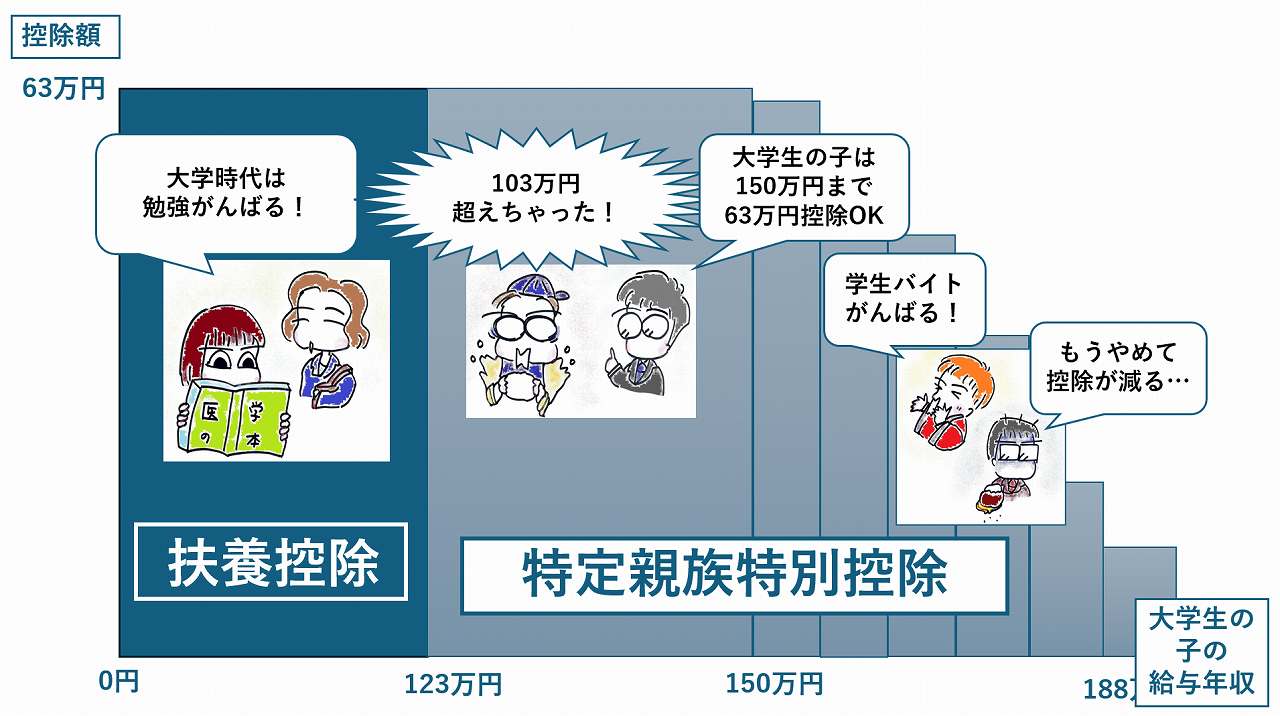

なお、従来の扶養控除との関係を図にすると、次のようになります。

大学生の子が稼ぎすぎても、最大63万円の所得控除が受けられます。ただし、得をするのは親だけです。給与年収が123万円を超えると、子は所得税を納めることになります。

2025年度(令和7年度)税制改正③所得要件の変更と注意点

103万円の壁の引き上げに伴い、以下の制度の所得要件が変わります。

| 制度名 | 誰の所得か | 2024年分まで | 2025年分から |

|---|---|---|---|

| 配偶者控除 | 配偶者の合計所得金額 | 48万円 | 58万円 |

| 扶養控除 | 16歳以上の親族等の合計所得金額 | 48万円 | 58万円 |

| 障害者控除 | 配偶者・親族の合計所得金額 | 48万円 | 58万円 |

| ひとり親控除 | 生計一の子の総所得金額等 | 48万円 | 58万円 |

| 寡婦控除 | 親族の合計所得金額 | 48万円 | 58万円 |

| 勤労学生控除 | 本人の合計所得金額 | 75万円 | 85万円 |

いずれも2025年分の所得税から適用されます。つまり、今年12月の年末調整だけでなく、出国や死亡に伴う年末調整や準確定申告も影響を受けることになると見られます。所得額の要件を間違えないように注意したいところです。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。