結局、一番得する社長の役員報酬額はいくらなのか!?

税務ニュース

Contents

業種に限らず色々な経営者の中で関心の高い「役員報酬をいくらにしたら一番節税になるのか」というテーマに関して詳しく解説していきます。

役員報酬の決め方は?

役員報酬は、定期同額といって毎月同じ金額に定めることが必要です。役員報酬を変更したい場合、事業年度開始から3ヶ月以内であれば、変更することができます。ただし、経費に計上するには、前もって届出しておくことが必要です。役員への賞与を経費にするには、会計年度の開始日から4ヶ月以内、もしくは役員賞与を決議した株主総会から1ヶ月以内のどちらか早い方までに税務署に届出を行うことが必要です。これを事前確定届出給与といいます。

おさえておきたい3つのポイント

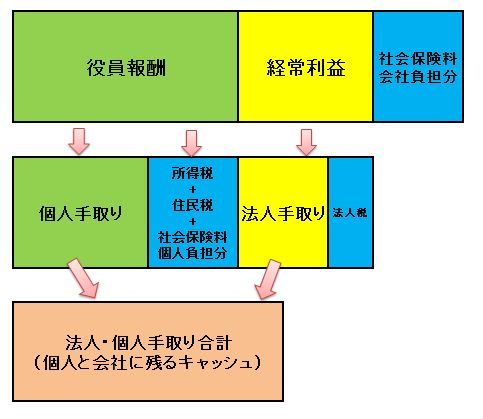

図は、会社の利益からどのように税金が引かれていくのかを表しています。税金や社会保険料などを引かれて、最後に残った金額が個人と会社に残るキャッシュです。全体の利益から会社負担分の社会保険料が引かれます。役員報酬から、所得税と住民税と社会保険料個人負担分が引かれたものが個人の手取りです。経常利益から法人税が引かれたものが法人の手取りです。そして、個人と法人の手取りの合計が、個人と会社に残るキャッシュです。

この図の流れをイメージして、3つのポイントをおさえていきましょう。

➀役員報酬と所得税・住民税の関係

役員報酬を多くとると、法人税は減りますが個人の所得税と住民税が増えてしまいます。逆に、役員報酬を減らした場合、個人の税金は安くなります。役員報酬を極端に減らした場合、個人の所得税や住民税は減りますが、会社に利益が残り、法人税が増えてしまいます。会社の法人税と、個人の所得税や住民税をそれぞれいい塩梅で払って、トータルの金額が少なくなれば節税ができます。

➁役員報酬と社会保険料の関係

一定の年収を越えると社会保険料負担の相対的な割合は下がっていきます。所得税・住民税と同じで、役員報酬は上がるほど社会保険料の負担は増えます。よって、役員報酬はなるべく下げたほうが社会保険料もあまりとられずにすみます。

しかし、社会保険料の負担は、個人の負担だけでなく、法人でも負担することになります。そのため、役員報酬を上げることで社会保険料が上がり、個人も法人もどちらも手取りが減ることにつながってしまいます。社会保険料は一定の年収を超えると社会保険料の負担金額はあまり増加しなくなるので、法人の利益が増えるに伴って役員報酬も大きくすることで、社会保険料負担の相対的な割合は下がっていきます。金額ではなく、「相対的な割合で見る」という視点が大切です。

③利益と法人税の関係

法人の利益は3つの税率区分にわかれています。利益400万円未満は約20%、800万円未満の部分は約25%、800万円を超過している部分は約34%の法人実効税率がかかります。法人実効税率は言い換えると法人の実質的な所得税負担率を表しています。大きな利益が上がっている年度では、法人税を多く支払うことになってしまうということです。

3.役員報酬の金額別ベストな設定3パターン

税金だけでなく、法人でも個人でも負担する必要がある社会保険にも考慮して、ベストな役員報酬額を解説していきます。ベストな役員報酬の額は、会社の利益額によって異なるため、3つのパターンから説明します。

今回は、上記のひとり社長Mさんをモデルケースとして報酬額を決定しています。

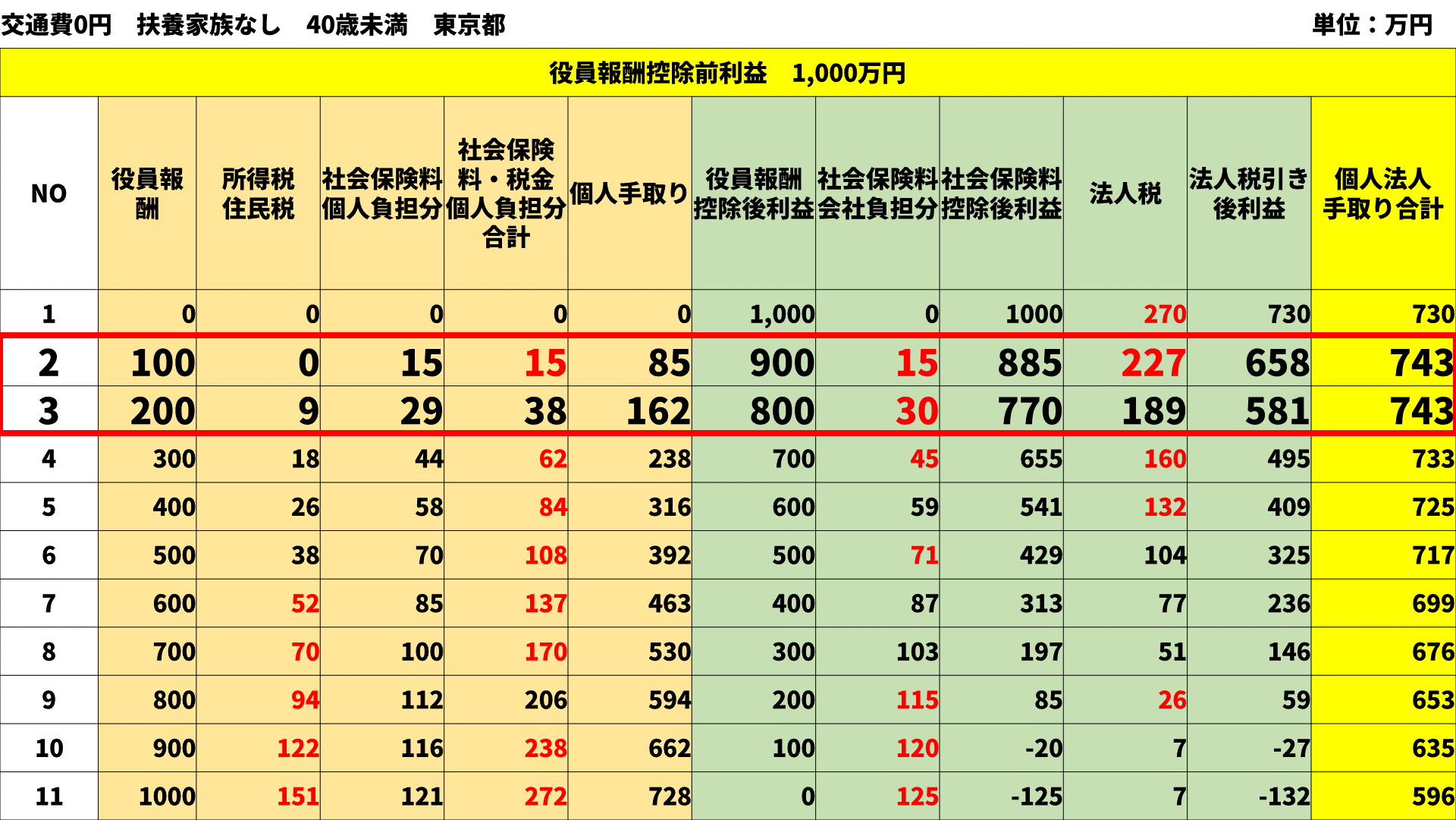

①経常利益+役員報酬の金額が1,000万円見込みの場合

こちらの図は、役員報酬を控除するまでの利益が1,000万円で、役員報酬を0万円から100万円刻みで1000万円まで設定した場合です。

役員報酬が100~200万円で、個人法人手取り合計額は最も大きく743万円です。最も低いのは役員報酬を1000万円にするケースです。個人法人の手取り額としても596万円になっています。役員報酬を100~200万円に設定した場合と、1000万円に設定した場合では、個人法人手取り合計は147万円も差が出ます。

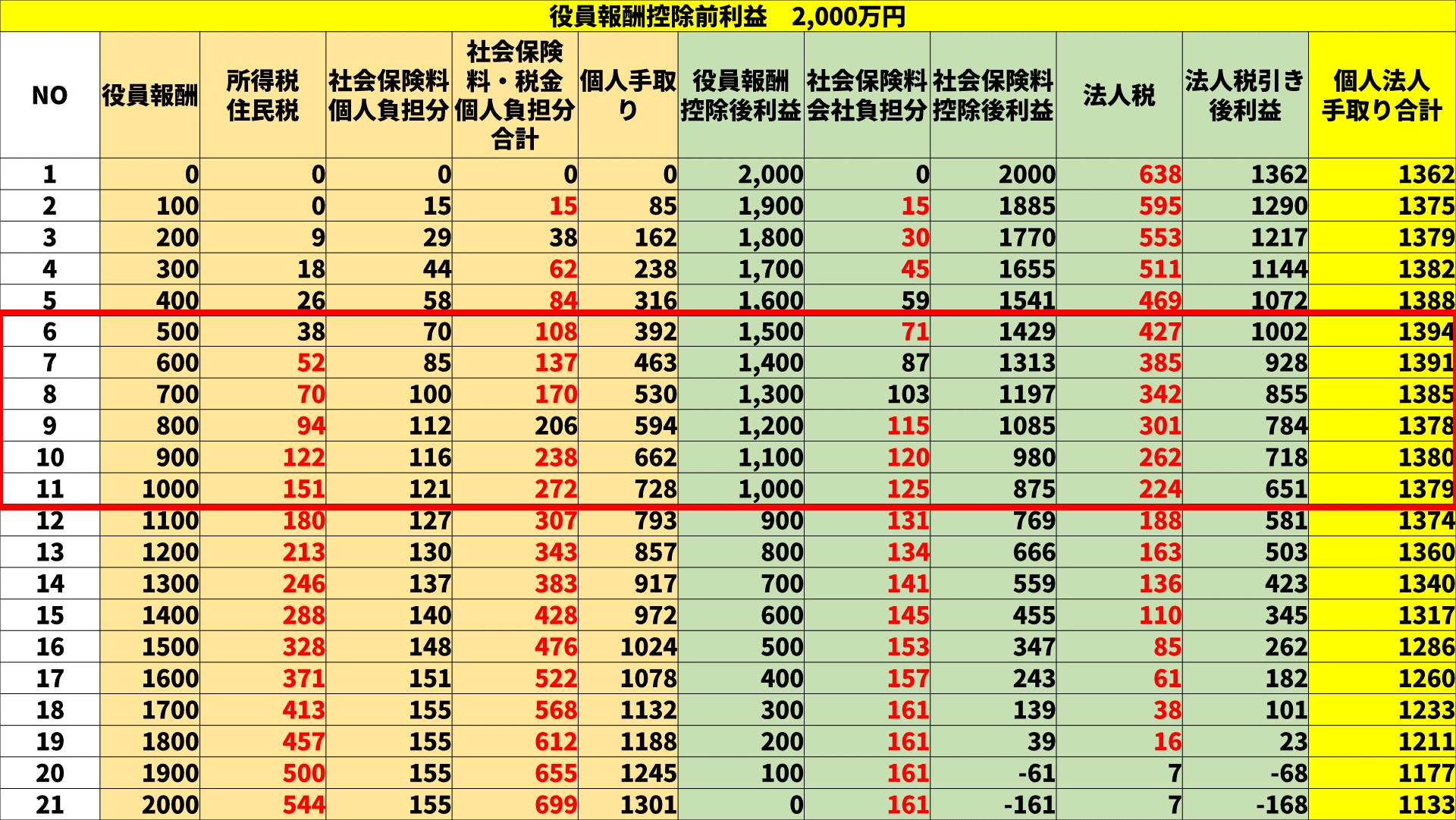

②経常利益+役員報酬の金額が2,000万円見込みの場合

こちらの図は、役員報酬を控除するまでの利益が2,000万円で、役員報酬を0万円から100万円刻みで2,000万円まで設定した場合です。

役員報酬が500万円で、個人法人手取り合計額が最も大きく1,394万円です。600万円~1,000万円の間も比較的多くなっています。最も低いのは役員報酬を2,000万円にするケースで、個人法人の手取り額は1,133万円です。役員報酬を500万円に設定した場合と、2,000万円に設定した場合では、個人法人手取り合計は、261万円の差が出ています。

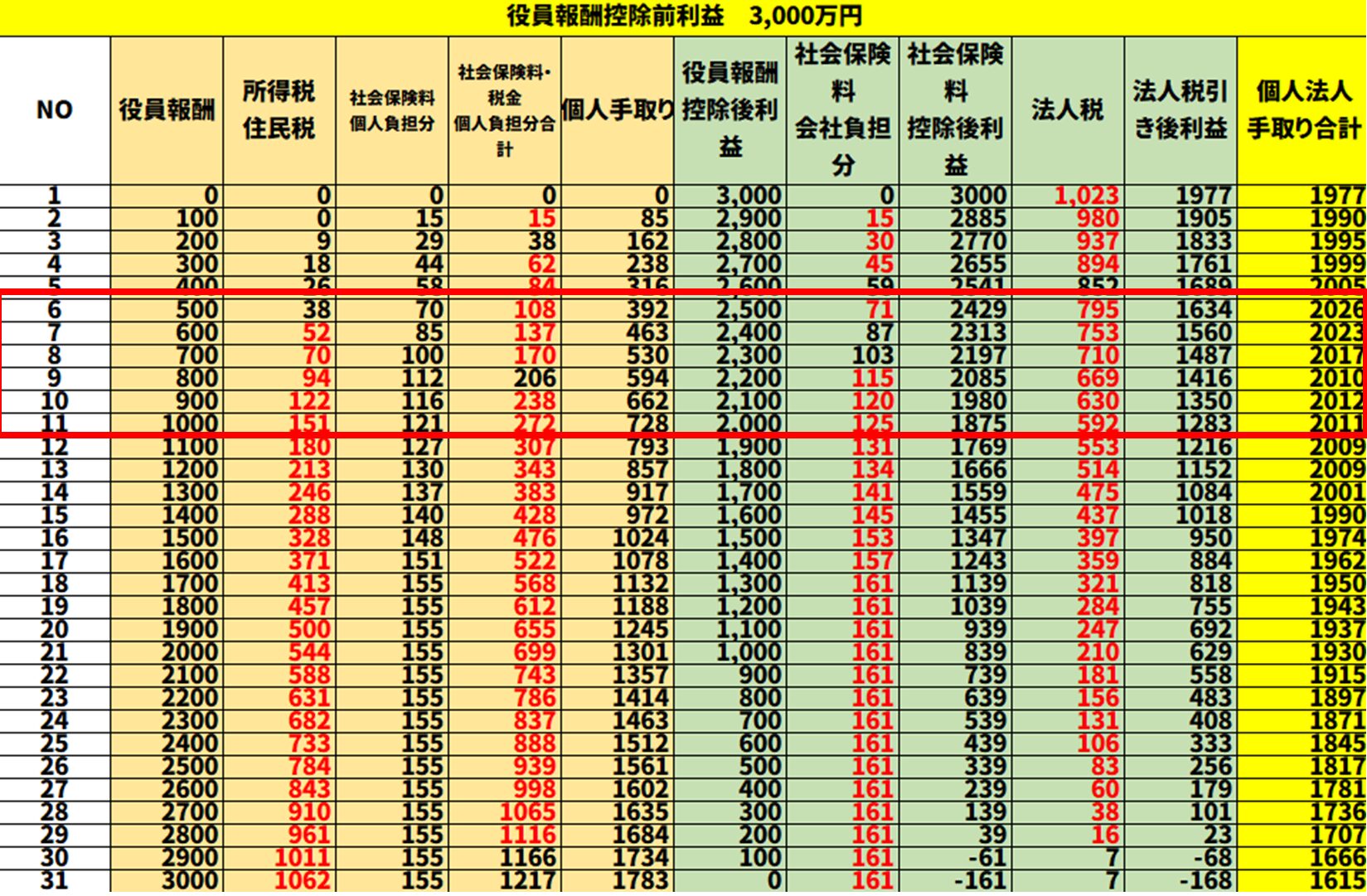

③経常利益+役員報酬の金額が3,000万円見込みの場合

こちらの図は、役員報酬を控除するまでの利益が3,000万円で、役員報酬を0万円から100万円刻みで3,000万円まで設定した場合です。

役員報酬が500万円で、個人法人手取り合計額が最も大きく、2,026万円です。600万円~1,200万円までの間も比較的多くなっています。最も低いのは役員報酬を3,000万円にするケースです。個人法人の手取り額は1,615万円です。役員報酬を1,200万円に設定した場合と、3,000万円に設定した場合では、411万円の差が出ています。

役員報酬は設定次第でこれだけ手取りが変わってくるので、よく考えて決めることがおすすめです。

お知らせ

役員報酬に関しては、詳細な情報を提供するための動画も用意していますので、ぜひご覧いただければと思います!

ABOUT執筆者紹介

税理士・公認会計士 辻哲弥

税理士・公認会計士 辻哲弥

税理士。公認会計士。

有限責任監査法人トーマツにて会計監査業務に従事。

23歳時、「日本一若い会計事務所」として”ACLEAN(アクリーン)会計事務所”を開業。スタートアップ、マイクロ法人を中心とした税務業務や補助金・融資等の資金調達支援、経理を対象とした業務改善コンサルティングを展開。

2023年に同事務所を”税理士法人グランサーズ”と統合。同法人の代表に就任。中小企業の税務顧問対応、内部統制構築支援、組織再編支援、事業承継・企業のクラウドサービス活用と経理効率化サービスも提供。また、自身のボディメイクの経験を活かした健康経営に関するコンサルティングも得意としている。YouTube「社長の資産防衛チャンネル」絶賛配信中!