子どもと話したいお金と税金のはなし[第8回]:納税先を自分で選ぶ?ふるさと納税のはなし。

おんすけと学ぶ税務情報

大人になるために避けてとおれない、けれど難しいお金や税金のこと。本コラムでは、経営者や経理担当者のみなさんが子どもとお話をするきっかけになるように、お金と税金のトピックについて、身近な事例を取り上げて解説します。

すっかりお馴染みになった「ふるさと納税」。ふるさと納税でどんな返礼品をもらおうか、毎年楽しみにしている人も多いようです。

このように、ふるさと納税は「返礼品をもらえてお得」というイメージが定着していますが、ふるさと納税は、本来、どのような目的でつくられたか知っていますか?

第8回では、ふるさと納税にスポットを当て、制度創設の経緯と制度のしくみについて解説します。

ふるさと納税はなんのためにつくられた?

ふるさと納税を毎年楽しみにしている人は多いのではないでしょうか?

日本のとある地域にふるさと納税をすることで、税金上のメリットが期待できるだけでなく、たとえば果物や地酒など、その地域の特産品を返礼品としてもらうことができます。

そもそも、このふるさと納税の制度は、どのような目的でつくられたのでしょうか?

ふるさと納税の制度は、地方のふるさとから離れて都市で働く人が地方のふるさとに納税するというように、納税者が自分の意思で納税額の一部の納税先を選べる制度として創設されました。

たとえば、あなたが地方のふるさとで生まれ育ち、進学や就職をきっかけに生活の場を都市に移したとしましょう。

その場合、あなたが都市で働いて稼いだ所得に対して課される所得税や個人住民税は、それぞれ国と居住地(都市)の自治体に対して納めます。つまり、居住地(都市)の自治体は税収を得る一方で、自分が生まれ育ったふるさと(地方)の自治体にはいっさい税収が入らないことになります。あなたは進学や就職までの長期間にわたって、地方のふるさとの自治体から医療や教育等のさまざまな行政サービスの恩恵を受けてきたにもかかわらずです。

その結果、都市の自治体は働き手が多い分多くの税収を獲得しますが、その一方で、ふるさと(地方)の自治体は、地域が育んできた働き手が都市に移ってしまうことで、働き手不足の問題が生じるだけでなく、税収面でも厳しい状況に置かれてしまうのです。

そこで、「今は都市に住んでいても、自分を育んでくれた『ふるさと』に、自分の意思で、いくらかでも納税できる制度があっても良いのではないか」という問題提起に端を発し、数多くの議論や検討を経て2008年に制度化されたのがふるさと納税制度です。

ふるさと納税制度化にむけた課題

ふるさと納税を制度化するうえでは、多くの課題がありました。

まず、ふるさとの定義についてです。

ふるさととはどこを指すのでしょうか?

ふるさととは、生まれた場所でしょうか、それとも育った場所でしょうか。親の転勤に伴う転校等があった場合はどうでしょうか。

また、自治体などは、その人にとってのふるさとをどのようにチェックすればよいのでしょうか。

次に、地方税のルールとの整合性についてです。

衛生(上下水道やごみ収集)、教育、警察、消防といった地域住民に密接に関わる行政サービスは、みなさんが住んでいる地域の自治体が担っています。

この行政サービスの財源は、住民税をはじめとした地方税です。つまり、みなさんの生活を支えるさまざまな行政サービスの財源は、納税を通じて、みなさんで負担し合っているのです。そのため、地方税は「地域の会費」のような性格があるともいわれます。

このように、地方税には、居住地において受ける行政サービスの対価として(応益性の原則)、地方税を住民が相互に負担し合う(負担分任の原則)というルールがあります。

しかし、納税先を居住地(都市)からふるさと(地方)に変更することにより、ふるさと(地方)の自治体は居住者以外から税金を徴収し、その一方で、居住地(都市)の自治体には十分な納税がされないまま、行政サービスの提供が行われることとなります。

これでは、前述の応益性の原則や負担分任の原則という地方税のルールと整合性がとれません。

ふるさと納税のしくみと意義

このような課題をクリアするうえで、ふるさと納税のしくみがポイントとなりました。

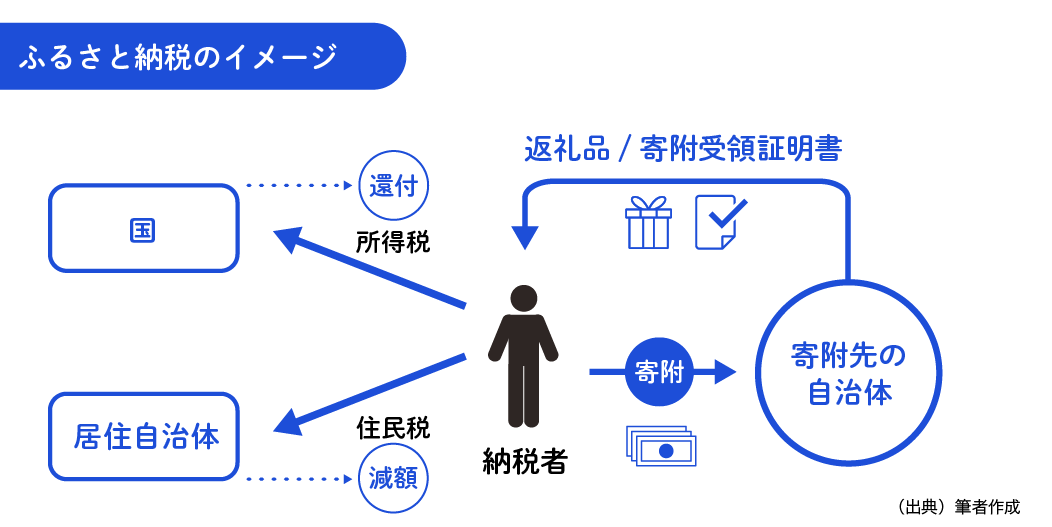

ふるさと納税制度は、「納税」という言葉をもちいられていますが、じつは本来なら居住地に納めるべき税金を地方の自治体に「納税する」のではなく、地方の自治体にお金を「寄附する」というしくみが採られています。

また、自分の生まれ故郷に限らず、どの自治体にでもふるさと納税を行うことができるしくみとなりました。

ふるさと納税制度を利用して地方の自治体に寄附をすると、その寄附金額のうち2,000円を超える部分の金額(上限あり)については、寄附をした年に納めるべき所得税とその翌年度の個人住民税からそれぞれ控除されることで、納める税金が少なくなったり、納めた税金が戻ってきたりする可能性があります。

(図表1)

このしくみにより,実質的に納税先を自由に決定した場合とほぼ同様の結果となります。「納税」ではなく「寄附」というしくみを利用することで、前述したふるさと納税の課題をクリアしたのです。

ふるさと納税には、以下の三つの意義があります。

ふるさと納税の制度は、納税者が自分で納税先(寄附先)を選択することで、自分が納めた税金の使われ方や地方の環境などを考えるきっかけへとつなげることを目指した制度といえます。

第二に、生まれ故郷はもちろん、お世話になった地域に、これから応援したい地域へも力になれる制度であること。それは、人を育て、自然を守る、地方の環境を育む支援になります。

第三に、自治体が国民に取組をアピールすることでふるさと納税を呼びかけ、自治体間の競争が進むこと。それは、選んでもらうに相応しい、地域のあり方をあらためて考えるきっかけへとつながります。

ふるさと納税の普及と現在の課題

ふるさと納税に注目が集まったのは、東日本大震災(2011年3月11日)がきっかけです。

被災地を応援するための支援や義援金をおくるための手段として、ふるさと納税が活用されたのです。

また、ふるさと納税は返礼品でも注目されました。

寄附金控除という税金上のメリットに加えて、ふるさと納税をした人に対して各自治体が送付する各自治体の特産品(返礼品)は、多くの人がふるさと納税に参加するきっかけとなりました。

しかし一方で、この返礼品をめぐるさまざまな問題も生じています。

寄附に対するお礼として始まった返礼品ですが、よりお得な・より魅力的な返礼品を提供することで、より多くの寄付を集めようとする自治体が増え、自治体間の競争が活発化するようになりました。また、過度に高額な返礼品や、その地域の地場産業や特産品とはまったく関連性のない返礼品を提供する自治体が現れるようになったのです。他方、消費者もこの状況に反応し、返礼品の内容で寄附先の自治体を選ぶという行動が目立つようになりました。

そもそも寄附とは見返りを求めないものです。

過度に高額な返礼品の提供は、もはや寄附といえるものではなく、実質的に自己負担2,000円で返礼品を購入する行為と何ら変わりません。また、地域のあり方を改めて考えるために自治体間の競争を進めるといっても、地域の地場産業や特産品とはまったく関連性のない返礼品を提

供するという状況は、ふるさと納税の趣旨から大きく乖離しているといえます。

この状況に対し、2017年と2018年の2度にわたって、総務大臣は、返礼割合3割を超える過度な返礼品や、地場産品とは無関係な返礼品の送付を控えるべき旨の通知を発し、加熱する返礼品競争を規制しようと試みました。

しかし、この通知に強制力はなかったため、問題は改善されませんでした。

その後、2019年4月に法律が改正され、返礼品を返礼割合3割以下の地場産品に限定するとともに、ふるさと納税制度の対象となる自治体を総務省が指定することになりました。

このとき、返礼割合3割を超える過度な返礼品や地場産品とは無関係な返礼品—たとえばamazonギフト券等のいわゆる金券類—を提供してふるさと納税の募集を行っていた地方自治体4団体が不指定とされました。

趣旨や注意点もふまえてふるさと納税を活用しよう

ここで、ふるさとの納税の利用者側の視点からみてみると、ふるさと納税を利用する際には、たとえば以下のような注意点があります。

- ふるさと納税によって控除・還付が行われる寄附金には限度額がある(いわゆる、ふるさと納税限度額)。

- 限度額は年収・家族構成・収入の種類等によって異なる場合がある。

- 住民税の控除には所得税の確定申告書に特別な記載が必要な場合がある。

- 多額のふるさと納税により、一時所得に対する課税が生じる場合がある。

また、ふるさと納税制度を活用した新しい取組みも活発化しています。

ふるさと納税型クラウドファンディングやガバメントクラウドファンディング(GCF:Government Crowd Funding)といった名称で、自治体がふるさと納税による寄附を集める取組みでは、地方が抱える社会的問題解決のための具体的な事業に対して寄附をすることができます。くわしくは、以下の記事で解説しています。

ふるさと納税は「返礼品がもらえてお得」なだけでなく、みなさんが地方について考え、地方を応援するきっかけになる制度です。

ふるさと納税の趣旨や注意点もふまえて制度を活用し、地方の問題解決や活性化につなげていくことが大切です。

ABOUT執筆者紹介

税理士 武田紀仁(たけだのりと)

税理士 武田紀仁(たけだのりと)

たけだ税理士事務所 所長税理士

東北工業大学 ライフデザイン学部 経営デザイン学科 准教授

クリエイターや文化芸術団体支援のための税理士事務所を設立し、会計・税務・経営に関するアドバイザリーサービスを行う(たけだ税理士事務所)。大学では、財務会計論、簿記論、租税法実務などを担当。研究では、主に非営利組織体の会計・税務・情報開示に関する実証的な研究に取り組んでいる。