「食料品の消費税ゼロ」とは?非課税・免税の違いと実施された場合の影響を解説

税務ニュース

Contents

「食料品の消費税をゼロにしよう」──4月の終わりごろ、こんな呼びかけがSNSで流れました。食料品の消費税がゼロになったら確かに生活は楽になります。しかし、消費税法ではどう扱うことが前提なのでしょうか。なぜなら消費税ゼロは「非課税」「免税」の両方の可能性があるからです。今回は「食料品の消費税をゼロに」の意味と実現した場合の懸念点を考えます。

GW前から「食料品の消費税ゼロ」が話題に

ゴールデンウィークが始まる少し前から、SNSを中心に「食料品の消費税をゼロに」という声が広まりました。X(旧Twitter)では関連するハッシュタグがトレンド入りし、多くのユーザーがこの議論に参加しました。

狙いは「物価高対策」

この呼びかけが注目を集めた背景には、長引く物価高があります。ここ数年、食料品をはじめとする日用品の価格上昇で、消費者の生活はかなり苦しくなっています。「もし消費税がゼロになれば、実質的な値下げ効果で家計の負担を軽減できるかもしれない」──この考えが「食料品の消費税ゼロ」の根底にあったのです。

「消費税ゼロ」法律上は単純ではない

けれども「消費税ゼロ」の実現は、そう単純ではありません。消費税法でいう「消費税ゼロ」には2つの意味があります。「非課税」と「免税」です。この2つは似ているようでまったく異なる考え方をしています。

そして、もし食料品の消費税をゼロにするならば、どちらの方式によるかで影響も変わってくるのです。

「食料品の消費税ゼロ」可能性のある「非課税」「免税」とは何か

消費税は、国内で事業者が行う商品の販売・有償貸付・サービスの提供、そして外国から貨物を輸入する際に課される税金です。前者については、消費者が負担し、事業者が納めるというしくみとなっています。余談ですが、海外の広告サービスなどを利用した場合も支払分について消費税を申告することがあります。

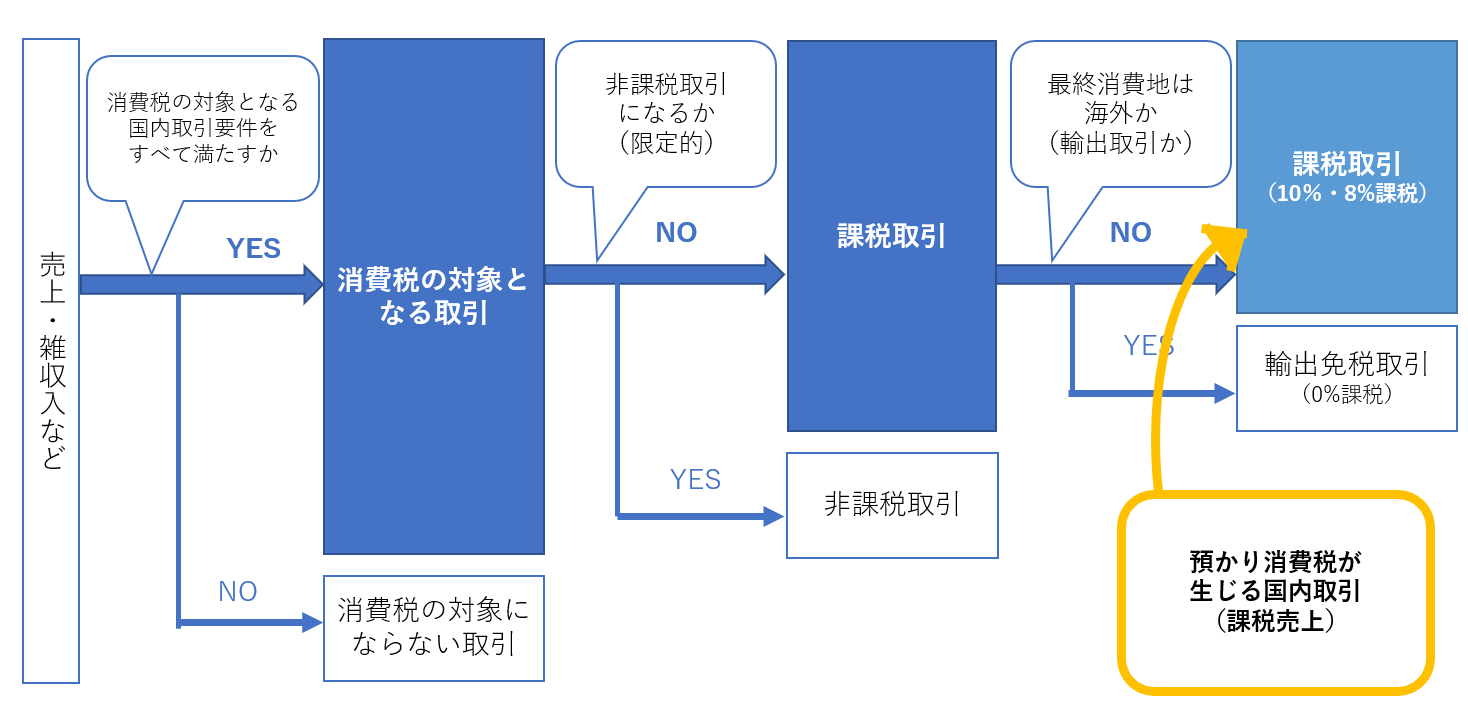

みなさんは「お金を払ったらすべて消費税がかかる」と思うかもしれません。しかし消費税法では、次のプロセスで消費税がかかるかどうかを判定しています。

モノやサービスの提供については、次の4要件すべてを満たしたものだけが消費税の課税対象になるとしています。

- 事業者が事業として行うものであること

- 対価を得て行うものであること

- 資産の譲渡(モノの販売)・資産の有償貸付(モノの有償貸付)・役務の提供(サービス提供)であること

- 国内で行うものであること

しかし中には10%・8%を課税することに考慮が必要なものもあります。それが「非課税取引」「免税取引」です。この2つはいずれも消費税ゼロですが、考え方や対象となる取引が異なります。

「食料品の消費税ゼロ」の可能性①非課税取引

食料品の消費税ゼロを実現する可能性の1つが「非課税取引」です。

非課税とは何か

非課税(非課税取引)とは、消費税の対象からあえて外される取引を言います。消費税法では先ほどの4要件すべてを満たした取引は消費税の課税対象としていますが、一方で一部の取引については、非課税としています。

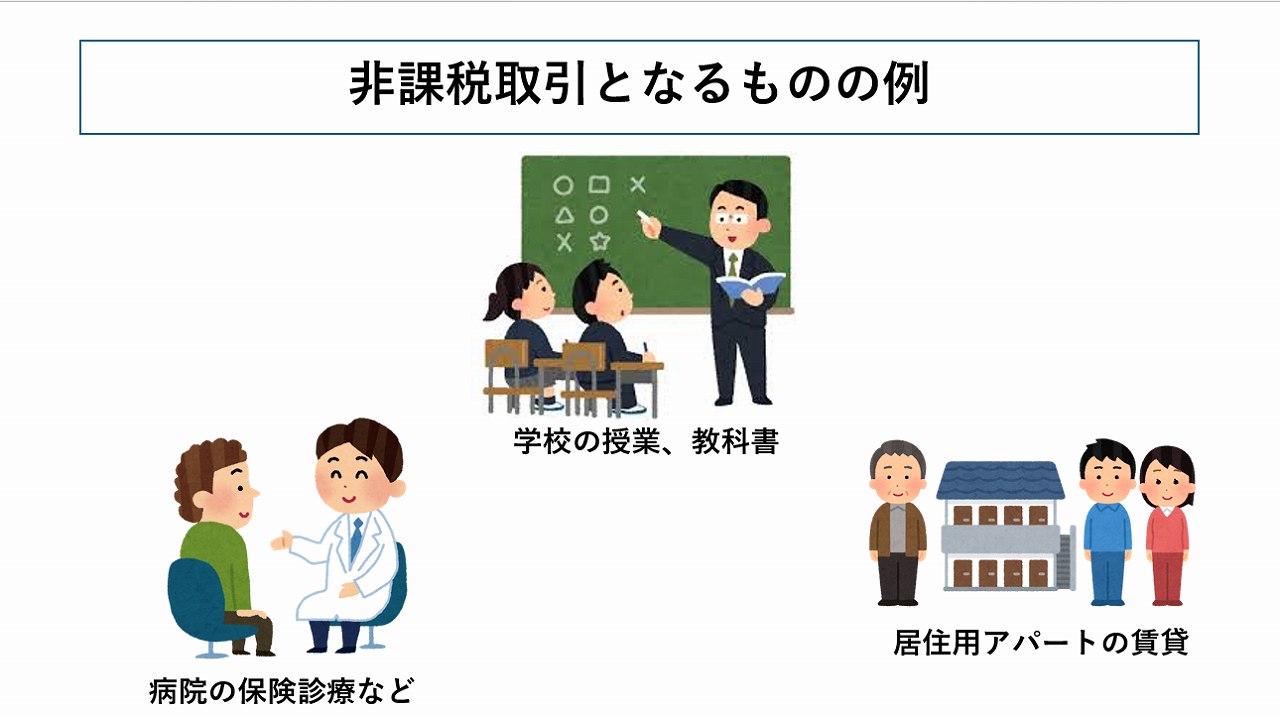

例えば、居住用アパートの賃貸、病院での保険診療や学校教育での授業料や教科書です。これらの取引は「取引内容が消費税の課税になじまない」「社会政策上の配慮から課税しない方が望ましい」という理由で非課税とされています。ただし非課税となる取引は、法令で限定されています。

- 土地の譲渡及び貸付

- 有価証券等の譲渡

- 支払手段の譲渡

- 預貯金の利子、保険料を対価とする役務の提供

- 一定の場所で行われる切手や印紙、証紙の譲渡

- 商品券やプリペイドカードなどの譲渡

- 行政手数料

- 外国為替業務など

- 社会保険医療の給付等

- 介護保険サービスの提供等

- 社会福祉事業等によるサービスの提供等

- 助産にかかわるサービスの提供等

- 火葬料、埋葬料を対価とする役務の提供

- 車いすなど身障者用物品の譲渡や貸付等

- 学校の授業料、入学金など

- 教科用図書の譲渡

- 住宅の貸付

食料品を非課税とするということは、この限定列挙された非課税取引の規定に「食料品の販売」を新たに書き入れ、あえて消費税がかからない状態にするということです。

非課税になったときの影響

食料品が非課税になると、消費者の食料品の購入の負担が減る可能性があります。1000円の食料品ならば現在の消費税8%であれば1080円の支払いが必要ですが、非課税になれば1000円で購入できるかもしれません。

一方、事業者にとっては影響が生じます。非課税売上には仕入時の消費税を差し引く「仕入税額控除」が適用されません。結果、仕入時の消費税は事業者が自己負担することになります。

さらに、仮に食料品販売が非課税になったとしても、値決めは事業者が行います。消費税がかかってもかからなくても「1000円で売るか1080円で売るか」は販売事業者の自由です。そのため、事業者が自己負担した消費税を価格に転嫁すれば、消費者の負担が従来と変わらない可能性があります。

「食料品の消費税ゼロ」の可能性②免税取引

食料品の消費税ゼロを実現するもう1つの可能性が「免税取引」です。

免税とは何か

免税取引とは、販売・有償貸付したモノや提供したサービスの消費地が外国である場合に消費税が免除される取引を言います。

商品の輸出販売で考えてみましょう。販売事業者は国内にいるため、モノの販売という行為は国内で行われています。他の要素も先ほどお伝えした4要件を満たしています。しかし購入者である事業者は外国です。この先、事業者が販売する際、現地の消費税がかかります。

もし日本国内で消費税を課税してしまうと、二重課税となってしまいます。また、日本の消費税分を転嫁すべく、外国の事業者は高い価格で仕入れた商品を販売するでしょう。そうなると、日本の商品は現地の商品より売れにくくなります。

こういったことを考慮してモノやサービスの輸出については免税取引として消費税が免除されているのです。ただし、免税取引は「消費税0%で販売した」と考えるため、仕入税額控除は行えます。

もし、食料品の消費税ゼロが免税となるならば、食料品の販売自体は消費税の課税対象品目であるものの、特定の条件を満たすことで消費税が免除される、という形になると思われます。

免税になったときの影響

食料品が免税になった場合も、消費者の食料品の購入にかかる負担が減少する可能性があります。

また、事業者にとっては、仕入税額控除が適用されるため、税負担が軽くなります。しかし、免税の事務手続きや消費税計算などが複雑になる可能性があります。

余談ですが、消費税法としての考え方の一貫性がなくなるおそれがあります。みなさんが思う以上に「消費税がかかる・かからない」にはきちっと理由が整備されているからです。

「食料品の消費税ゼロ」になったときの懸念点

食料品の消費税ゼロは、一見すると家計を助ける有効な手段のように思えますが、実施されるといくつかの懸念点が浮上します。

事業主の経理が混乱する

食料品の消費税がゼロになった場合、事業主の経理処理は非常に複雑になります。軽減税率が導入された際も、飲食店でのテイクアウトとイートインで税率が異なるなど、多くの混乱が生じました。

食料品を非課税または免税にすると、次のような事態に陥るおそれがあります。

- 取り扱う商品の税区分の管理が大変になる

- レジシステムや会計ソフトの改修、従業員の教育などにコストがかかる

中小企業や個人事業主にとっては、大きな負担となるでしょう。

社会保障が不安定になるおそれ

消費税は、その税収が社会保障費の財源として重要な役割を担っています。食料品の消費税がゼロになれば、当然ながらその分の税収が減少します。

結果、少子高齢化が進む日本において、医療、年金、介護といった社会保障制度の安定性を脅かすことにつながりかねません。それでなくても現在、財源の確保が難しいため、社会保障制度が不安定になる可能性が高くなります。

将来にツケを回す可能性

消費税をゼロにすることで一時的に家計が楽になったとしても、その減収分を補うための財源がなければ、国債の発行などによって借金が増えることになります。これは、将来世代にツケを回すことに他なりません。将来的に増税や社会保障費のさらなる削減の可能性があります。

まとめ

「食料品の消費税ゼロ」という呼びかけは、物価高に苦しむ家計にとって魅力的に聞こえます。しかし「非課税」「免税」いずれの方式を取るにしても、事業者にとっては経理の混乱、国にとっては社会保障費の財源不足、そして将来世代への負担増といった懸念が残ります。

安易な「消費税ゼロ」論に飛びつくのではなく、長期的な影響を冷静に検討して判断することが重要です。目先の買い物の負担は少しラクになるかもしれませんが、国の財政や社会保障制度に与える影響も決して小さくないことも忘れてはならないのです。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。