非居住者オーナーの賃貸物件に要注意!源泉徴収が必要なケース・不要なケースを解説

税務ニュース

Contents

インバウンド景気で最近は外国人の不動産オーナーの賃貸アパート・賃貸マンションが増えています。ケースによっては賃借人が賃料以外のお金を負担することも。このお金は「源泉所得税」です。なぜ賃料を支払う賃借人がオーナーの税金まで払わなければならないのでしょうか。今回は、非居住者オーナーの場合の賃貸物件の注意点を解説します。

賃貸アパート・マンションで賃借人が所得税を負担するケースが続発

インバウンドが進んだ昨今、賃借人が家賃とは別に、所得税を払わざるを得ないケースが増えているようです。国税庁からも注意を促すようなお知らせが出ています。

なぜ、マジメに家賃を支払っている借主が、別途わざわざ貸主が払うべき所得税を払わないといけないのでしょうか。それは、貸主が外国に住む人(非居住者)だからです。そして「借主が誰か」「借主の賃借物件の用途は何か」によっては、借主が支払うべき家賃からあらかじめ所得税を天引き(源泉徴収)し、税務署に納めなくてはならなくなります。

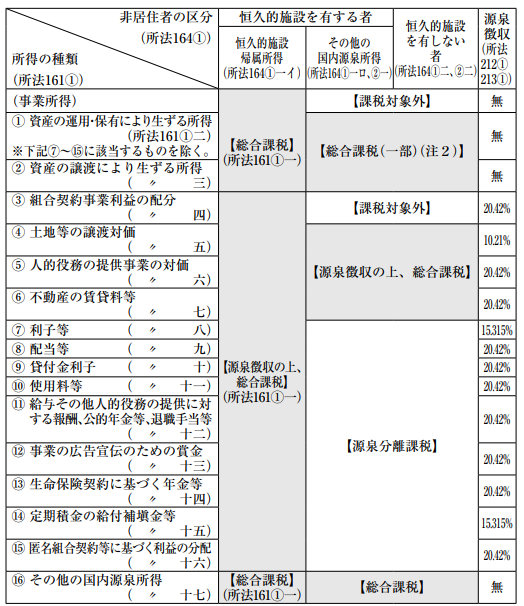

外国人(非居住者)の不動産オーナーだとなぜ源泉所得税が生じるか

なぜ非居住者が賃貸アパートやマンションのオーナーだと、借主はオーナーの所得税を源泉徴収しなくてはならないのでしょうか。それは、非居住者であっても日本国内で生じた所得については、原則として所得税が課されるからです。そして、そういった日本国内での所得の多くは「支払時に一部の所得税を天引きしておき、後日税務署に支払者が納める」源泉徴収の対象となっています。

これら源泉所得税は、日本の税法や租税条約で源泉所得税がなかったり、あるいは日本の所得税法よりも低い税率で設定されていたりすることがあります。

しかし、賃貸アパートや賃貸マンションなどの賃貸料に該当する「⑥不動産の賃貸料等」については、多くの租税条約においても不動産の所在地国で課税することを認めています。

賃貸物件で源泉徴収が必要なケース・不要なケース

非居住者がオーナーでも、すべてに源泉徴収が必要なわけでもありません。不要なケースもあります。

賃借人個人が居住用で借りる場合:不要

賃借人が個人であり、自分や親族が住むために借りるのであれば、源泉徴収は不要です。

賃借人個人が事業用で借りる場合:必要

賃借人が個人であっても、自分や親族の居住用以外で借りるなら話は別です。事務所用や店舗用など、事業用として借りるならば、税率20.42%で源泉徴収をし、賃借人の住所を管轄する税務署に納めなくてはなりません。

賃借人が法人である場合:必要

賃借人が法人であるならば、用途は何であれ税率20.42%での源泉徴収が必要となります。つまり社宅であっても源泉徴収をしないといけないのです。

誰がどこにいつ、どうやって源泉徴収をすべきか

借主はどう源泉所得税の手続きを進めたらよいのでしょうか。

納付すべき人

賃借人が源泉徴収をしなくてはなりません。家賃を支払う前に「家賃×20.42%」を天引きします。なお、これは家賃だけでなく共益費や更新料、礼金も対象となります。

納付先

賃借人の住所を管轄する税務署に対して納めます。専用の納付書を使い、金融機関などを経由して納付するのが一般的です。なお、最近はスマホアプリ納付 などで税金をラクに納められるようになってきました。ただ「源泉所得税はコンビニ納付ができない」など一部制約があるので、事前に確認しておくとよいでしょう。

納付する時期

賃貸料を支払った月の翌月10日までに納めなくてはなりません。

賃貸アパート・マンションに入居する場合の注意点

賃貸アパートやマンションへの入居を考えているなら、以下の点に注意しましょう。

賃貸人が誰なのかを必ず確認

賃貸人が非居住者か外国法人であり、かつ借主が居住目的の個人でなければ源泉徴収が必要です。つまり、借主は家賃の支払い前に源泉所得税の天引きをしなくてはなりません。支払家賃は源泉徴収後の金額となります。計算や納付の手間もかかることも押さえておく必要があります。賃貸借契約書の貸主を必ず確認しましょう。

オーナーチェンジにも注意を

入居時だけでなく使用・居住している間も注意が必要です。オーナーチェンジの場合、賃貸借契約書を作成しなおす必要が生じます。このとき、新たなオーナーに注意しましょう。非居住者か外国法人が新オーナーなら、源泉徴収が必要となります。また、貸主は日本人だけど海外に移住したという場合も要注意です。ただし、これらは賃借が個人の居住用目的ならば関係ありません。

なお、これらの事項について、管理会社が教えてくれるとは限りません。仲介業者に告知義務がないからです。そのため、借主自身が知っておかないと後で泣きを見ることとなります。

法人が借主となるケース、個人が居住用以外で借りるケースについては十分注意をしましょう。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。