【消費税】還付されるはずが納税に!?事業主なら注意したい消費税の届出と対策を紹介

税務ニュース

Contents

消費税の届出はいろいろありますが、一度提出するとほぼ永久に有効です。そのため、届出書を提出したことを忘れてしまうと数年後、思わぬ課税になることも。今回は消費税の届出で注意すべきものと対策をご紹介します。

消費税の主な届出書3選

消費税の主な届出には次の3つがあります。

課税事業者選択届出書

「基準期間の課税売上高が1000万円以下」といった理由で本来消費税が免税となる事業主が、あえて課税事業者になるときに提出する届出書です。たいていは「支払った消費税額>売上分の消費税額」となったがため、消費税の還付が見込めるときに提出します。

届出書は、課税事業者になりたい課税期間の初日の前日までに提出することが必要です。ただし開業したばかりならば、開業した課税期間の末日までに提出すれば、提出した課税期間から課税事業者となります。

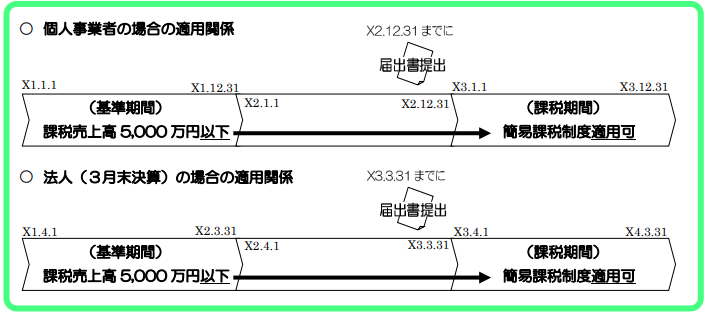

簡易課税制度選択届出書

基準期間の課税売上高が5000万円以下の課税事業者がシンプルに消費税の納税額を計算しようとするときに提出する届出書です。

本来、納める消費税は「売上分の消費税額-支払った消費税」で計算すべきものです。そのため、支払い分の消費税を一つひとつ、請求書や領収書で確認しなくてはなりません。さらにインボイス制度下の今は、受け取った領収書や請求書がインボイスでなければ、消費税相当額をさしひけないこととなっています。

しかし、簡易課税制度を選択していれば、支払い分の消費税の請求書や領収書を確認しなくても「売上分の消費税額×みなし仕入れ率」で簡単に計算した金額を売上分の消費税額からさしひいて納めることができるのです。

届出書は、簡易課税で納税額を計算したい課税期間の初日の前日までに提出することが必要です。ただし開業したばかりならば、開業した課税期間の末日までに提出すれば、提出した課税期間から簡易課税制度で計算できます。

課税期間特例選択・変更届出書

課税期間は個人事業主・法人ともに原則1年間です。しかし、この届出書を提出すれば課税期間を3か月ごと、あるいは1か月ごとに短縮することができます。輸出取引などで消費税の還付が見込めるケースで提出することが多いです。

ただし、この届出書も課税期間を短くしたい課税期間の初日の前日までに提出することが必要です。ただし開業したばかりならば、開業した課税期間の末日までに提出すれば、提出した課税期間から課税期間を短くすることができます。

消費税の届出の効果

「免税事業者だけど、あえて課税事業者になりたい」

「納税額を簡単に計算したい」

「消費税の課税期間を短くしたい」

こういったときに先ほどの消費税の届出書を提出します。届出書を提出すると、次の2つの効果が生じます。

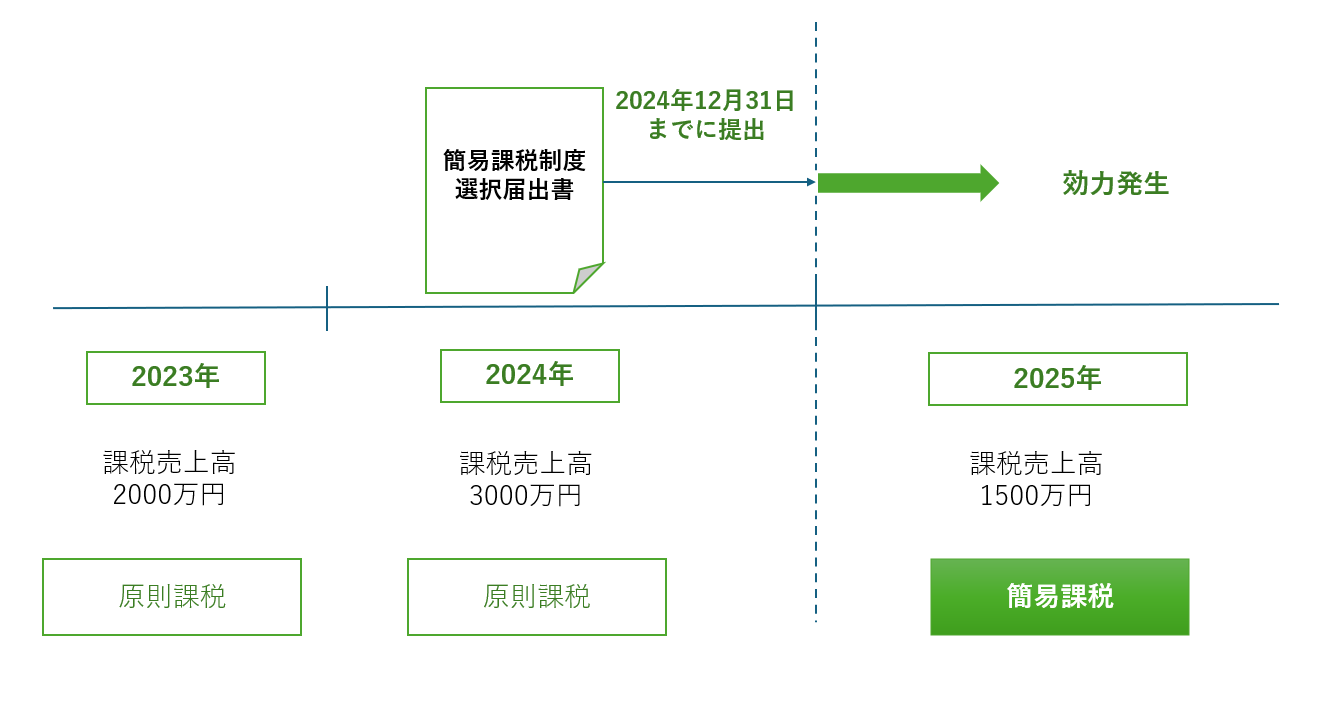

対象期間から効果が生じる

届出書に記載した適用対象課税期間から、届出書の効果が生じます。個人事業主の方が簡易課税制度の適用を2025年1月1日から適用を受けようとする場合、次のようになります。

なお、それぞれの届出書の効果は原則、2年間は続きます。簡易課税制度ならば「1年でやめたい」と思って不適用届出書を出しても原則課税に戻れません。最低2年間は「売上税額-売上税額×みなし仕入れ率」で納税額を計算しないといけないのです。

不適用届出を出さない限り効力は生きる

消費税の届出書は、いったん提出すると効果が永続します。それぞれの届出書に対応する不適用届出書を提出しない限り、効果は消えません。次のような事情が生じたとしても、です。

- 基準期間の課税売上高が1000万円以下になったため、免税事業者になった

- 基準期間の課税売上高が5000万円を超えたため、納税額の計算は原則課税のみとなった

そのため、基準期間の課税売上高が1000万円以下になり、しばらく免税事業者になった後、再び課税事業者になったときに原則課税が選べず困ることもあります。

うっかり忘れのトラブル事例

どういった届出を出したかを忘れてしまうと、次のようなトラブルが生じることがあります。

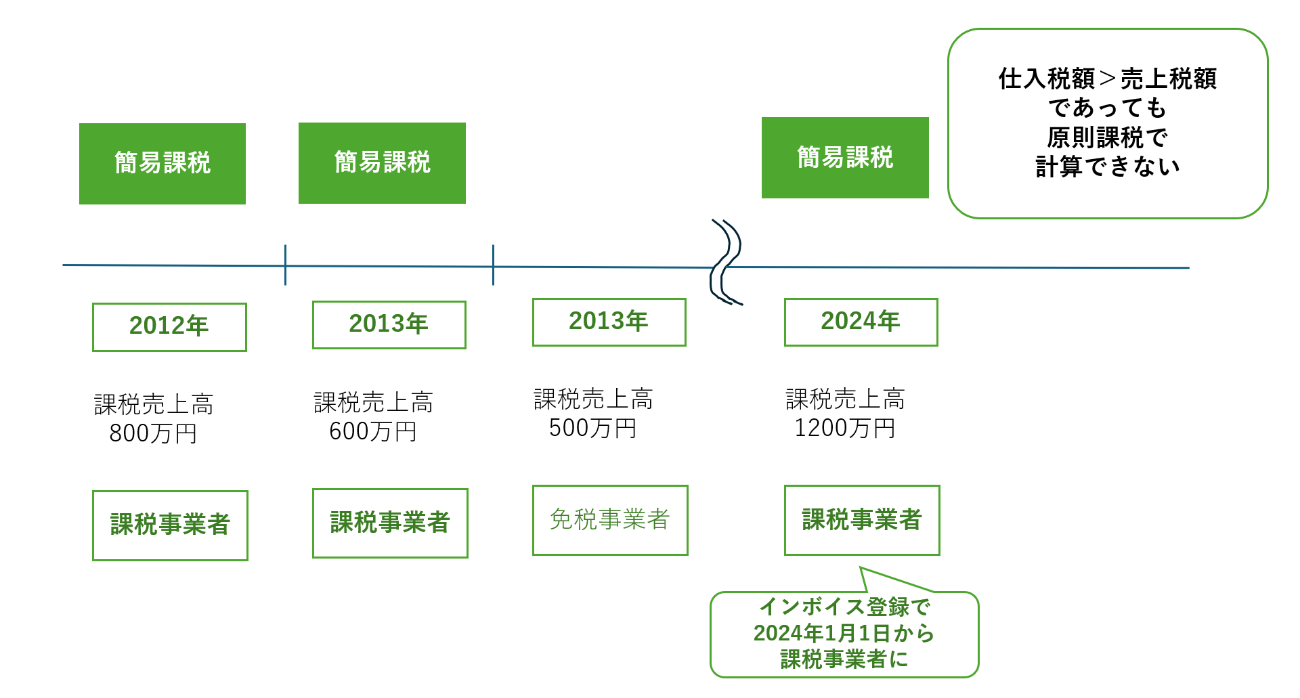

事例1.インボイス登録で還付になるはずが納付になった

遠い昔に一度課税事業者となり、そのときに簡易課税制度選択届出書を出していたとします。その後、不適用届出書を出していなければ、10年近く免税事業者となっても簡易課税選択届出書の効力は消えません。

そのため、インボイス登録で再び課税事業者となったとき、仮に支払った消費税額が売上分の消費税額を上回っていたとしても、還付を受けることはできません。強制的に簡易課税が適用されるからです。

事例2.インボイスの登録取消しをしても免税にならない

課税事業者選択届出書を提出した後、インボイスの登録申請書を提出したとします。この後「やっぱりインボイスは必要ないかな…基準期間の課税売上高が1000万円を下回ったし」と思い、登録の取消しの届出書を提出しても免税事業者に戻れません。課税事業者選択届出書が生きているからです。

免税事業者に戻るには、登録の取消しの届出書だけでなく課税事業者選択不適用届出書も提出することが必要です。

まとめ

「免税事業者になった」「課税売上高が5000万円を超えた」となっても、消費税の届出書の効力は消えません。そのため、再びそれぞれの制度の要件に当てはまるようになったとき、かつて提出した届出の内容が強制的に適用されることとなります。

「どういった届出書を提出したか」をその都度記録しておくこと、わからなくなったら管轄の税務署に開示請求を行うなどして、確認しておくことが大切です。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。