【インボイス】「原則課税vs簡易課税」どっちがオトク?2割特例終了に備えて比較してみた

税務ニュース

Contents

インボイス制度が始まって早2年が経過しました。来年には2割特例が終了します。2割特例後は原則課税か簡易課税で消費税を計算しなくてはなりません。どっちがいいのか?今回はそれぞれの特徴と向き・不向きについて解説します。

個人事業主の2割特例が終わるとき

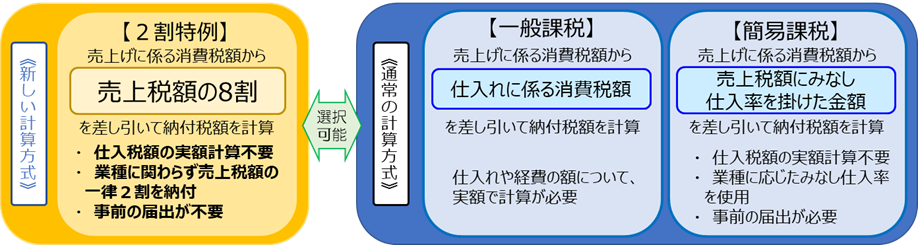

インボイスの経過措置として2023年度(令和5年度)税制改正で2割特例が設けられました。インボイス登録を機にやむなく課税事業者となる小規模事業者向けです。基準期間の課税売上高が1000万円以下ならば、次のような特例を受けられます。

- 納税額を「原則課税か2割特例か」「簡易課税か2割特例か」という形で選べる(ただし簡易課税は事前に簡易課税選択届出をしていることが必須)

- 2割特例で計算するかどうかの選択は申告時でよい(事前の届出が不要)

しかし、この2割特例は永続しません。次のいずれかに当てはまると適用できなくなります。

令和9年分以降

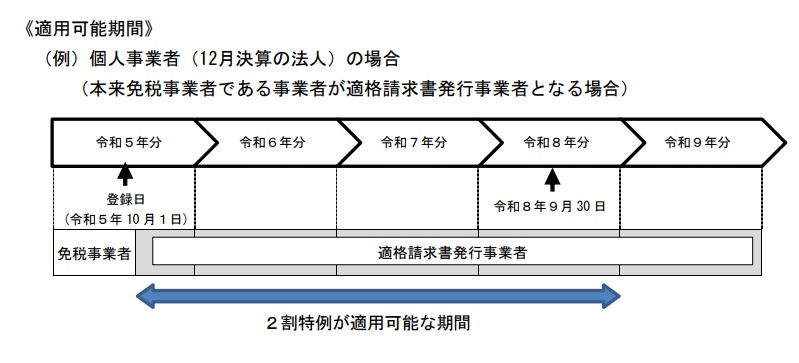

2割特例については「2023年10月1日の属する課税期間から2023年10月1日から3年を経過する日の属する課税期間まで」適用、となっています。個人事業主ならば「2023年10月1日から12月31日までの期間と2024年(令和6年)・2025年(令和7年)・2026年(令和8年)」です。

つまり、令和9年になるとどの個人事業主も2割特例を適用できなくなるのです。

課税売上高1000万円超のとき

2割特例は「基準期間の課税売上高が1000万円以下である」が絶対条件となります。元来、原則課税での計算が負担になるような小規模事業者の事務負担を減らすのが2割特例の趣旨だからです。

したがって、2026年12月31日までの期間であっても前々念の課税売上高が1000万円を超えているなら、2割特例は適用できません。原則課税か簡易課税のいずれかで納税額を計算するしかないのです。

2割特例適用後の簡易課税制度の選択とは

「2割特例で納税額を計算できない」___この事実が判明したとき、個人事業主は原則課税か簡易課税での計算を迫られます。たいていの個人事業主は、簡易課税で計算することを検討します。計算がラクですし、高額の仕入をするなどがなければ簡易課税の方が納税額を抑えやすいからです。

しかし簡易課税を選択する場合、厳しい期限があります。これについて、2割特例を受けていた事業者については、別途、特別な扱いが認められています。具体的には以下の通りです。

簡易課税制度選択届出書とは

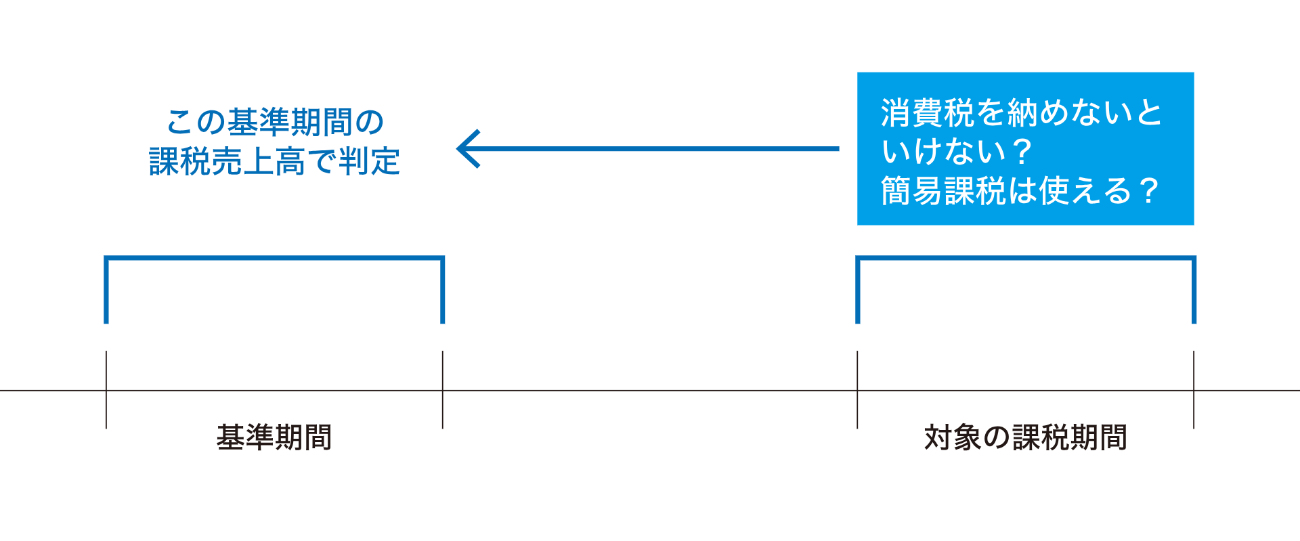

簡易課税制度選択届出書とは、消費税の納税額を原則課税ではなく簡易課税で計算するにあたり、税務署に提出すべき届出書です。基準期間の課税売上高が5000万円以下の課税事業者のみが提出できます。

ただし、届出の提出期限は原則、厳しいものとなっています。しかしこれも、2割特例の適用を受けた事業者については、ややゆるくなっています。

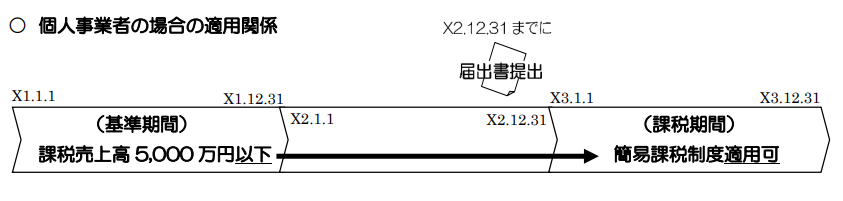

届出の期限(原則)

簡易課税制度選択届出書の提出期限は、対象となる課税期間が始まる日の前日です。個人事業主ならば、次のようになります。

課税売上高が5000万円を超えているかどうかが分かるのは、たいてい消費税の確定申告のタイミングです。このときに気づき、早々に検討しなくてはなりません。確定申告をした年内に届出書を出さなければ、簡易課税の適用は手遅れとなります。

届出の期限(2割特例)

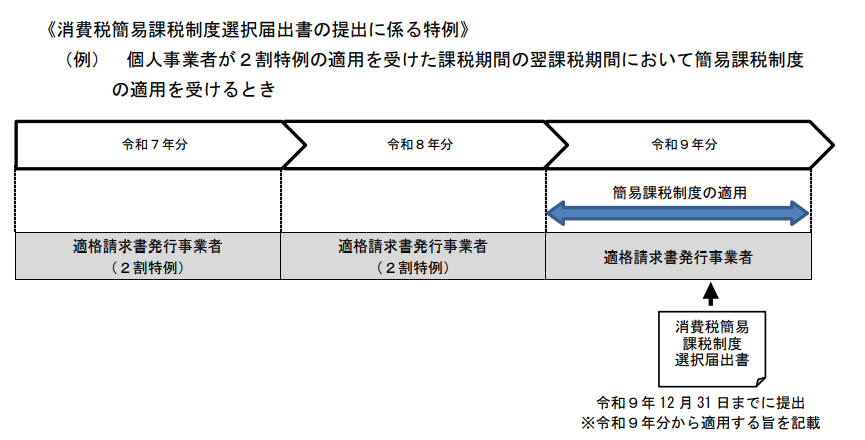

しかし2割特例の適用を受けていた小規模事業者には特例があります。

本来、届出書は簡易課税の適用を受けたい課税期間前に提出しなくてはなりません。

しかし2割特例の適用を受けていた小規模の課税事業者については、簡易課税の適用を受けたい課税期間の末日までに届出書を提出すればよいとされているのです。

簡易課税で計算したい課税期間中に簡易課税制度選択届出書を提出すれば、提出した課税期間分から簡易課税で納税額を計算できます。

この扱いは、基準期間の課税売上高が1000万円を超え、2割特例を使えなくなったケースでも同じです。

本来なら「2割特例を使えなくなった課税期間=原則課税か簡易課税で計算するしかない課税期間」が始まる前に簡易課税制度選択届出書を提出しなくてはなりません。

しかし、2割特例適用者については、2割特例を使えなくなった最初の課税期間中に簡易課税制度選択届出書を出せば、提出した課税期間分から簡易課税で納税額を計算できるのです。

原則課税VS簡易課税、どっちがいい?

ここで迷うのが「原則課税がいいのか、簡易課税がいいのか」です。原則課税と簡易課税の特徴は次のように異なります。

| 原則課税 | 簡易課税 | |

|---|---|---|

| 計算方法 | 売上分の消費税-仕入分の消費税(インボイス必須) | 売上分の消費税-売上分の消費税×みなし仕入れ率 |

| 事前の届出 | 不要 | 必要 |

| インボイスは必要か | 必要 | 不要 |

| 還付はあるか | ある(売上分の消費税<仕入分の消費税) | 絶対にない |

| 期間のしばりはあるか | 原則ない(高額特定資産など例外あり) | 最低2年継続適用 |

| やめるときに届出は必要か | 原則ない(課税事業者選択など例外あり) | 必要 |

上記を見ると、原則課税・簡易課税それぞれに向いている人は次のように言えるかもしれません。

| 原則課税向き | 簡易課税向き |

|---|---|

| 還付が普段から発生しやすい(輸出ビジネスなど) 書類管理や細かい計算が苦にならない 記帳で消費税区分が苦にならない 手間が面倒でも還付がほしい 届出の記録をするのが嫌い、覚えていられない |

還付がほぼ発生しない 小売業など簡易課税のみなし仕入れ率が高め、かつ原則課税だと納税額が高くなる 書類管理や記帳など細かい事務が苦手 届出の管理はできる、記憶力に自信がある |

まとめ

もうすぐ2割特例の経過措置が終了します。すでに基準期間の課税売上高が1000万円を超え、2割特例を受けられなくなった個人事業主の方もいらっしゃるかもしれません。今回の記事を参考に、対応を今から検討していただけると幸いです。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。