青色申告で赤字(損失)を繰り越す方法とは?条件や申告のポイントを解説

確定申告

「今年は赤字だったから税金の申告は関係ない」と思っていませんか?

実は、青色申告をしていれば、その赤字(損失)を将来の黒字と相殺できます。正しく申告すれば、翌年以降の税金を大幅に減らすことも可能です。

この記事では、青色申告によって赤字を繰り越す方法を中心に、控除を受けるための条件や必要な書類、よくある質問まで詳しく解説します。

青色申告で赤字は繰り越せる!制度の基本を解説

事業の経営がうまくいかず、赤字になってしまった年でも、適切な手続きを行えば、翌年以降の黒字と相殺して税負担を軽くできます。これが「純損失の繰越し」制度です。特に青色申告をしている個人事業主にとっては、有効な節税手段となります。この章では、制度の概要や仕組み、対象となる損失の種類など、赤字の繰り越しに関する基本的なルールをわかりやすく解説します。

そもそも青色申告とは?

青色申告とは、国が定めたルールに沿って帳簿を作成し、その帳簿に基づいた正確な申告を行うことで、税制上のさまざまな特典が受けられる制度です。

具体的には、日々の取引を「複式簿記」などの形式で記帳し、損益や資産状況を明確にしたうえで確定申告を行います。これにより、青色申告特別控除や家族への給与支払いの経費化などの優遇措置が認められます。

なかでも重要な特典のひとつが、「赤字の繰り越し」が可能になることです。事業で赤字が出た場合でも、翌年以降の黒字から差し引くことで、将来の所得税や住民税、事業税の負担を軽減できるメリットがあります。

青色申告なら原則3年まで赤字を繰り越せる

青色申告をしている個人事業主が赤字(純損失)を出した場合、その損失額は翌年以降3年間にわたり、所得から控除(繰越控除)できます。たとえば、前年に赤字が100万円発生し、翌年に黒字が出た場合、その黒字から100万円を差し引いて課税所得を減らすことが可能です。

繰越控除を利用するには、青色申告の承認を受けていることに加え、損失が生じた年も含めて継続的に確定申告を行う必要があります。

さらに、自然災害などによって損失が生じた場合には、繰越控除期間が3年から5年に延長される特例も設けられています。対象となるのは、内閣府が「特定非常災害」として指定した大規模災害に起因する損失です。

「特定非常災害」とは、死傷者や住宅倒壊、ライフラインの大規模途絶、地域全体の機能停止などが発生した、極めて深刻な災害を指します。これまでに東日本大震災や熊本地震、西日本豪雨などが指定されています。

支払った所得税が還ってくる「繰戻し」もできる

青色申告には、赤字を翌年以降に繰り越して控除する「繰越控除」だけでなく、前の年にさかのぼって所得税の還付を受けられる「繰戻し還付」という制度もあります。

この制度は、今年大きな赤字(純損失)が出た青色申告者が、前年に支払った所得税を一部取り戻せる仕組みです。具体的には、前年の所得に今年の赤字を適用し、税額を再計算したうえで差額が還付されます。

繰戻し還付の対象になるのは、次のいずれかに該当する青色申告者です。

- その年に発生した純損失の金額の全部または一部を前年分の所得金額から控除して税額を再計算すると差額の税額が生じる場合

- 事業の全部を譲渡または廃止、あるいはこれに準ずる事実が生じた場合において、それが生じた年の前年の純損失の金額の全部または一部を前々年分の所得金額から控除すると、差額の税額が生じる場合

還付を受けるには、前年(または前々年)に青色申告をしていることが必要です。手続きは、確定申告期限内に所定の「純損失の繰戻しによる還付請求書」を提出します。提出方法はe-Taxか、書面での郵送・持参のいずれでも可能です。

なお繰越し控除とは異なり、繰戻し還付は住民税及び個人事業税には適用されませんので、ご注意下さい。

赤字を繰り越すための条件

赤字(損失)を翌年以降に繰り越して税金を軽減するには、単に青色申告をしているだけでは不十分です。正しい申告手続きや書類の提出が必要であり、対象となる損失の種類にも制限があります。この章では、赤字を繰り越すために押さえておくべき要件と注意点について解説します。

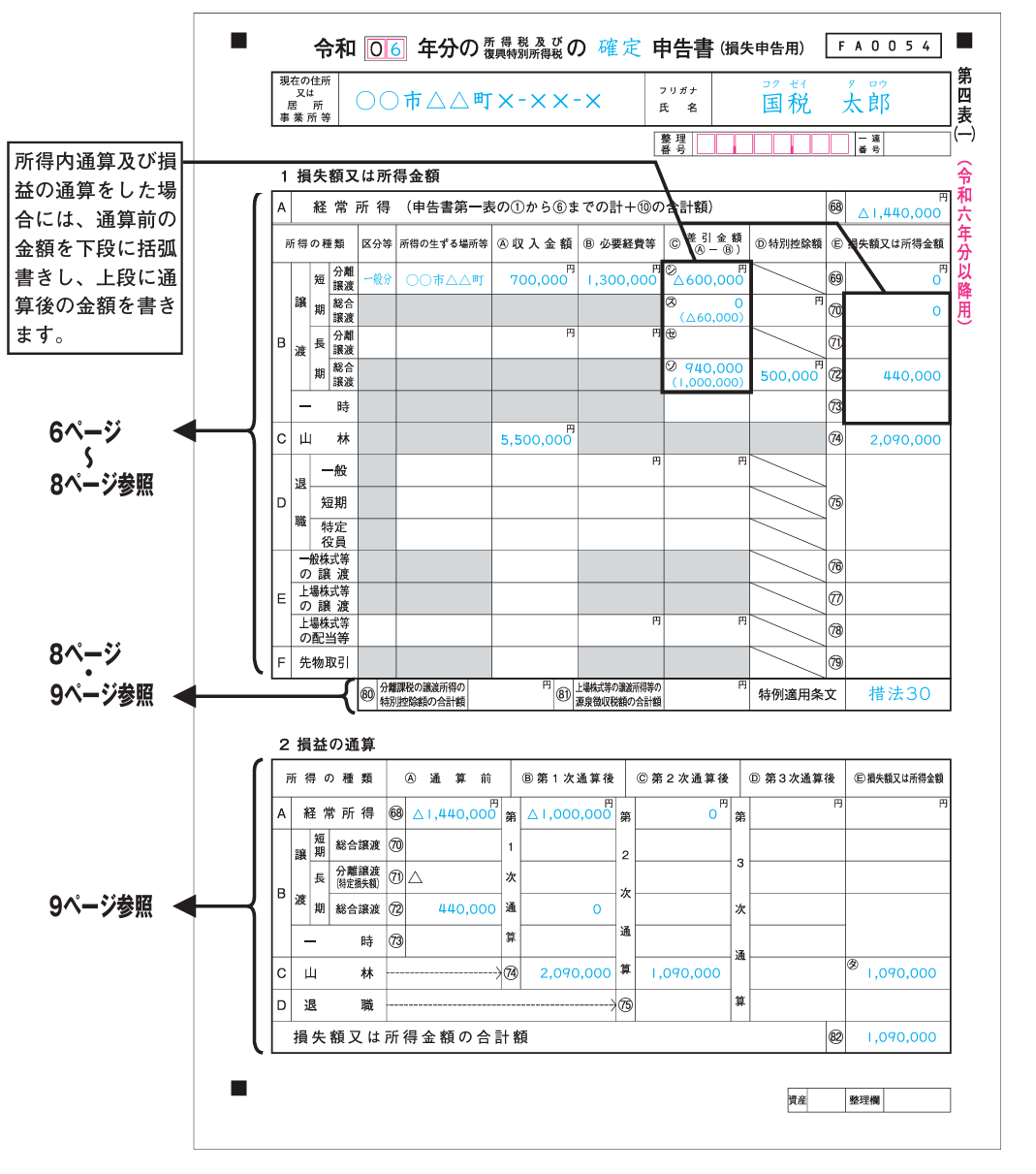

第四表(損失申告用)の申告書の提出が必要

赤字(純損失)を翌年以降に繰り越して控除を受けるには、確定申告時に「申告書第四表(損失申告用)」の提出が必要です。

申告書は複写式となっており、第四表(一)と第四表(二)は折りたたんだまま記入せず、必ず広げるか、中央のミシン線で切り離してから記入してください。記入には黒インクのボールペンを使用し、筆圧をかけてしっかりと記入する必要があります。なお、消せるボールペンの使用は不可とされています。国税庁の手引きでは、便宜上記入欄が青色で印刷されていますが、実際の記入は黒インクで行うよう注意しましょう。

また、申告書の該当する各項目は、すべて必ず記入することが求められます。申告書の2枚目は控えとしての複写用紙となっているため、提出の際にはこの2枚目を取り外して保管してください。

申告書第四表(損失申告用)を提出する場合は、第四表(一)・第四表(二)に加え、申告書第一表および第二表も必ず同時に提出する必要があります。

特定非常災害の被災者であり、所得税法または震災特例法に基づく「雑損失の繰越控除の特例」あるいは「純損失の繰越控除の特例」の適用を受ける方は、これらに加えて、「所得税及び復興特別所得税の__申告書(損失申告用)付表(特定非常災害の被災者の方用)」(第四表付表(一)・(二)・(三))の提出も必要です。

繰り越せる赤字の額は「損益通算」を行ったあとに確定する

青色申告の特典である純損失の繰越控除を適用する前に、まずはその年に生じた各種所得全体で利益と損失を相殺する「損益通算」という手続きを行います。

それでもなお、事業の赤字を相殺しきれない場合に、その残額だけを繰り越すことができるのです。

損益通算の対象となるのは、主に事業所得、不動産所得、譲渡所得、山林所得で生じた損失です。そのため、以下のような所得やその計算過程で生じた赤字については、損益通算の対象外となります。

- 給与所得

- 退職所得

- 一時所得

- 雑所得

これらの所得で発生した赤字は、他の黒字所得と相殺することができません。

さらに、以下のような生活に通常必要とされない資産や特殊なケースにおける赤字についても、他の所得から差し引くことはできません。

- 競走馬、別荘、書画・骨とう・貴金属などの譲渡による赤字(ただし、事業用でない競走馬の譲渡損失に限り、その馬の保有に係る雑所得の黒字からの相殺は可能)

- 非課税所得の計算上生じた赤字

- 有限責任事業組合(LLP)に係る出資超過分の赤字(出資額を超える損失部分については、必要経費として扱えない)

- 個人への資産の低額譲渡により発生した赤字

- 土地・建物等の譲渡に係る赤字(「特定損失額」に該当する場合を除く)

- 株式等の譲渡による赤字(上場株式に関しては、配当所得との間での損益通算が可能な場合がある)

- 先物取引に係る雑所得等の赤字

赤字の繰り越しを申告する方法【第四表の記載方法】

実際に赤字を翌年以降に繰り越すには、確定申告書の中でも「第四表(損失申告用)」と呼ばれる専用の書類に正しく記載する必要があります。この章では、第四表の記入ルールや損益通算、繰越額の算出方法など、記載のポイントを手順ごとに解説していきます。

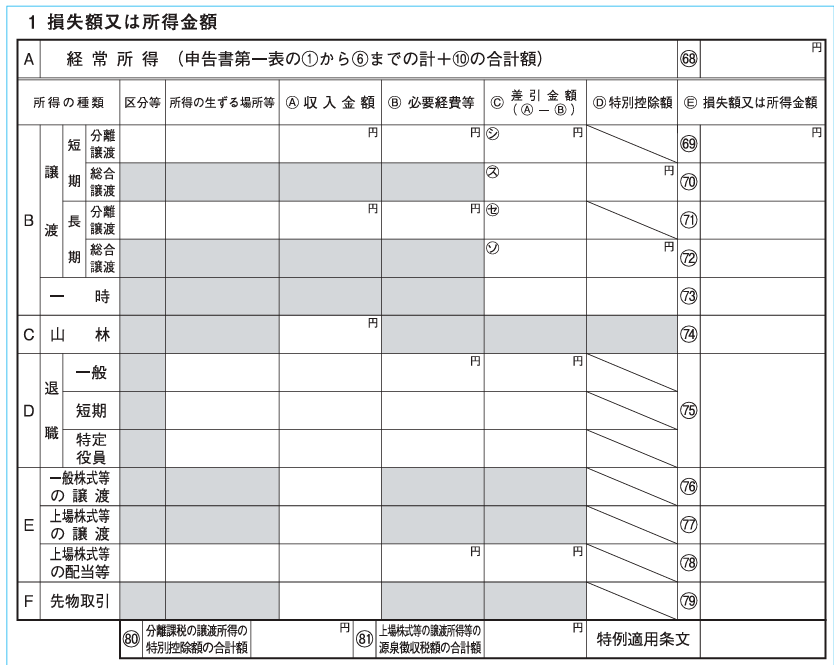

手順① 損失額又は所得金額

赤字や所得が発生した内容を、所得の種類ごとにまとめて記入します。事業所得や不動産所得などの経常的な所得は「経常所得」欄に、土地建物などの売却で得た所得は「譲渡・一時」欄に、一時的な退職金は「退職」欄に記載します。

記入する金額は、別途作成した明細書や付表に基づいて正確に転記します。赤字と黒字が混在する場合は、所定の順序で通算を行い、控除しきれない赤字がある場合は「△」をつけて表示します。

所得の種類によっては特別控除額や通算の制限があるため、明細書と照らし合わせながら丁寧に記入することが必要です。配当や株式譲渡、先物取引、山林所得など、分離課税や特例の適用があるものは、専用の付表・様式に基づいて記載し、必要に応じて特例適用条文も記入します。

手順② 損益の通算

種類の異なる所得や損失を通算し、最終的にどのくらいの赤字または所得が残るかを算出します。

はじめに「手順①」で記入した各所得(経常・譲渡・山林・退職・株式・先物等)の金額を、それぞれの対応する欄に転記します。黒字と赤字が混在する場合には、一定のルールに従って順番に相殺(通算)していきます。

通算は最大で3段階に分かれており、1次通算 → 2次通算 → 3次通算 の順に、赤字と黒字を組み合わせながら差し引いていきます。たとえば、経常所得の赤字が譲渡所得の黒字から差し引かれ、引ききれない分が残ればそのまま次に持ち越します。各段階では、差し引きの結果が赤字であれば「△(マイナス)」記号を付けて記入します。

通算が完了した後は、「損失額又は所得金額」欄に、通算後のそれぞれの所得区分の最終的な金額を記載します。特に、譲渡所得と一時所得が両方黒字の場合には、その合計額の50%を所得として計上するなど、特別な計算ルールもあるため、手引きや申告ソフトの指示に従って正確に処理する必要があります。

最後に、各所得の通算後の金額を合計し、「損失額又は所得金額の合計額」欄に記入します。合計が赤字の場合は「△」を付けて、翌年以降の繰越控除に備えます。

手順③ 翌年以後に繰り越す損失額

損益通算を終えた後に翌年以降へ繰り越せる赤字(損失額)を記入します。種類ごとに繰越対象となる損失を分類し、正しく転記することで、次年度以降の税負担を軽減することが可能になります。

まず、青色申告をしている方は、損益通算後に残った赤字のうち、特定損失額に該当する純損失がある場合、その金額を△付きで記入します。特定損失に該当しない赤字についても、同様に転記します。また、前の年も青色申告をしている場合には、この損失の全部または一部を前年に繰り戻して税金の還付を受ける選択肢もあります。

次に、居住用財産に関する譲渡損失の特例を適用する場合には、あらかじめ作成した付表や計算書に記載された損失額を、そのまま対応欄に転記します。これらの特例は、適用にあたって添付書類の提出が必須となるため、注意が必要です。

さらに、変動所得に起因する赤字がある場合も、それを翌年以降に繰り越すことができます。青色申告者・白色申告者のいずれも、定められた基準に従って、赤字額を判定し、金額の頭に「△」を付けて記入します。

このほか、自然災害などで損害を受けた「被災事業用資産」の損失についても、区分ごとに損失額を記載する欄が設けられています。青色申告と白色申告で記入要否が異なる点に注意しながら、それぞれの項目に応じて、必要な損失を整理・記入します。

手順④ 繰越損失を差し引く計算

過去の年から繰り越されてきた損失を、今年の所得から差し引いて、どれだけ控除できるかを計算します。

まず、損失が複数年にわたってある場合は、最も古い年から順に差し引くのが原則です。また、同じ年に複数の種類の損失(たとえば「純損失」と「雑損失」など)がある場合は、あらかじめ定められた順序に従って差し引きを行います。

手順⑤ 翌年以後に繰り越される本年分の雑損失の金額

本年に発生した雑損失のうち、本年の所得から差し引ききれなかった金額を翌年以降に繰り越すための記入を行います。雑損失とは、災害・盗難・横領といった予期せぬ事由により住宅や家財などに被害を受けた場合に発生する損失で、確定申告での損益通算や繰越控除が可能です。

手順⑥ 翌年以後に繰り越される株式等に係る譲渡損失の金額

本年の所得から差し引ききれなかった上場株式等や特定投資株式の譲渡損失のうち、翌年以降に繰り越される金額を記入します。

確定申告書付表のうち、以下のいずれかに記載された損失額をそのまま転記します。

- 『上場株式等に係る譲渡損失の損益通算及び繰越控除用』の⑪欄の金額

- 『特定投資株式に係る譲渡損失の損益の計算及び繰越控除用』を使用している場合は、同様に該当する欄の金額

手順⑦ 翌年以後に繰り越される先物取引に係る損失の金額

本年分で控除しきれなかった先物取引に関する損失額を、翌年以降に繰り越すための金額を記入します。

「令和_年分の所得税及び復興特別所得税の__申告書付表(先物取引に係る繰越損失用)」の付表の⑯または⑰欄に記載されている金額を転記します。

青色申告の赤字の繰り越しに関するよくある質問

青色申告の赤字の繰り越しについて、よくある質問に回答します。

赤字の繰り越しと損益通算の違いは?

損益通算は、同じ年の所得の中で赤字と黒字を相殺(通算)する仕組みです。たとえば、不動産所得の赤字を事業所得の黒字から差し引いて課税所得を減らすことができます。一方、赤字の繰り越しは、1年で通算しきれなかった損失(赤字)を翌年以降に繰り越し、将来の所得から控除する制度です。

白色申告でも赤字を繰り越せるの?

原則として、白色申告では赤字(損失)の繰越控除はできません。

ただし、災害による損失がある場合に限り、白色申告でも例外的に繰り越しが認められます。

火災、地震、水害などの災害によって、棚卸資産や建物・設備などに損害が生じた場合、その損失により赤字が発生していれば、青色申告をしていない事業年度でも、赤字の繰り越しは可能です。

具体的には、事業損失の金額のうち災害によって生じた部分の金額は、翌年以後3年間にわたって、他の所得から控除することが可能です。

さらに、その災害損失が特定非常災害により生じている場合は、繰越期間が5年になります。

ただし、青色申告の場合と異なり、前年に繰り戻して還付を受けることはできません。

簡単に第四表を作成する方法はないの?

赤字の繰越控除を行うには、確定申告書の「第四表(損失申告用)」への記入が必要です。しかし、手書きや手計算での作成は煩雑になりがちです。

そこでおすすめなのが、会計ソフトの活用です。多くの会計ソフトには、損益通算や繰越控除に対応した機能が搭載されており、必要事項を入力するだけで自動で第四表を作成してくれます。ミスも防げて、税務署への提出もスムーズになります。

まとめ

繰越控除を受けるには、正確な帳簿付けと「申告書第四表」の提出が必須です。また、対象にならない所得や繰越が認められないケースもあるため、制度の内容をしっかり把握しておくことが大切です。

今年度から青色申告を始めたいと考えている人やもっと簡単に青色申告をしたいという人にはソリマチの青色申告専用の会計ソフト「みんなの青色申告」がおすすめです。

みんなの青色申告なら、レシートを写真で撮影すればすぐに仕訳と連動する機能や、ひとりひとりの利用状況に合わせてメニューが変化する機能などが搭載しているので、初めての方でも安心して会計ソフトを始められます。

30日間無料でご利用いただけるので、まずは実際に触ってみてください。

ABOUT監修者紹介

税理士、1級ファイナンシャルプランニング技能士

税理士、1級ファイナンシャルプランニング技能士

伴(ばん)洋太郎

BANZAI税理士事務所

大学卒業後、一般企業や税理士事務所での勤務を経て税理士試験に合格し、2018年にBANZAI税理士事務所を開業。個人事業主や中小法人を対象とした業務の経験が豊富で、業務のデジタル化支援やスモールビジネスの立ち上げや個人事業の法人化に数多く携わる。

著書「7日でマスター フリーランス・個人事業主の確定申告がおもしろいくらいわかる本」(ソーテック社)

ABOUT執筆者紹介

加藤良大

加藤良大

フリーライター

ホームページ・ブログ

歴12年フリーライター。執筆実績は26,000本以上。

多くの大企業、中小企業のWeb集客、

【個人事業主向け青色申告ソフト】みんなの青色申告

はじめての青色申告にオススメ!AI自動仕訳や充実したサポート体制など、簿記に詳しくない方でもスムーズにお使いいただけます。発売当初から改良を重ね、初心者からベテランまで、どなたでも使いやすい製品です。

はじめての青色申告にオススメ!AI自動仕訳や充実したサポート体制など、簿記に詳しくない方でもスムーズにお使いいただけます。発売当初から改良を重ね、初心者からベテランまで、どなたでも使いやすい製品です。