どうする?クリエイターの確定申告[第3回]:どうする?領収書

確定申告

Contents

数字が苦手なクリエイターも、ITに強いクリエイターも、等しく・毎年行わなければならないのが確定申告。

青色申告には帳簿付けが必要?経費になるのならないの?天引きされる源泉所得税の取扱いは?インボイス制度に登録したけど申告はどうする?

本コラムでは、クリエイターにとって悩ましい「どうする確定申告」のトピックをやさしく解説します。

どうする?領収書

イラストのお仕事に必要な画材を購入し、代金はクレジットカードで決済したのですが、購入時のレシートを紛失してしまいました。クレジットカード会社から毎月送られてくる利用明細があれば、領収書やレシートがなくても経費にできるのでしょうか?

領収書などの取扱いについては、税金の種類によって大きな違いがあります。所得税や法人税では、支払いの事実や購入内容の確認ができれば、必ずしも領収書やレシートは必要ありませんが、消費税では、法的な要件をみたす領収書等(適格請求書)が必要になる場合があります。以下では、領収書と税金の関係について解説します。

領収書とレシートは違うもの?

民法では、代金の支払いなどの弁済が完了したことを証明する書類として、「受領証書」というものが規定されています。民法486条では、金銭を支払った者が受け取った者に対して、金銭を受領した証拠となる書類の交付を請求できると規定しており、この請求に基づいて交付された書類を受領証書といいます。一般的に、領収書、レシート、領収証とよばれているものは、この受領証書に該当します。

弁済をする者は、弁済と引換えに、弁済を受領する者に対して受取証書の交付を請求することができる。

では、領収書、レシート、領収証にはどのような違いがあるのでしょうか?

まず、領収書とレシートを英語で表記すると、どちらも「receipt」となります。つまり、レシートも領収書も、海外では基本的には同じ意味で用いられるものといえます。他方、日本では、宛名(購入者の氏名)の記載がある領収書が発行されることがありますが、海外では、日本のようにレシートの代わりに領収書を発行するという習慣がありません。この「宛名の有無」が領収書とレシートの違いの一つといえるでしょう。

次に、領収書は金銭の受領を証明する「書類」であるのに対し、領収証は取引の完了と金銭の授受を証明する「証書」であるという違いがあります。また一般的に、領収書は主として民間で発行する際に用いられる名称であるのに対し、領収証は主として公的機関や金融機関が発行する際に用いられる名称であるという違いもあります。

また、税務上の取扱いにおいては、領収書、レシート、領収証にはどのような違いがあるのでしょうか?

国税庁は、印紙税法に関する説明の中で以下のように述べており、総称として領収書を用い、レシートや領収証はこれに含まれると説明しています。そのため実務上は、基本的に領収書、レシート、領収証のいずれも同様のものとして取り扱って差し支えありません。

ただし、確定申告などにおいては、後述する理由から、宛名が記載されている領収書をわざわざ発行してもらうよりも、購入内容が詳細に記載されているレシートをもらって保管しておく方がメリットがあると考えられます。

「金銭または有価証券の受取書や領収書は、印紙税額一覧表の第17号文書『金銭または有価証券の受取書』に該当し、印紙税が課税されます。受取書とはその受領事実を証明するために作成し、その支払者に交付する証拠証書をいいます。したがって、『受取書』、『領収証』、『レシート』、『預り書』はもちろんのこと、受取事実を証明するために請求書や納品書などに『代済』、『相済』、『了』などと記入したものや、お買上票などでその作成の目的が金銭または有価証券の受取事実を証明するものであるときは、金銭または有価証券の受取書に該当します。」

領収書がないと経費にならない?

このように、領収書やレシートは、金銭等を支払った側がその支払いの事実を明らかにするために、金銭を受領した側に発行してもらう証明書類です。そのため支払側は、領収書やレシートを確認することにより、支払いの事実がある取引として会計処理できるのです。

では、領収書やレシートの確認ができない取引は、経費として会計処理できないのでしょうか?

領収書等がない状況としては、たとえば、自動販売機などで購入した場合のように領収書やレシートが発行されないケースもあれば、領収書やレシートを紛失してしまったケースも考えられます。

また、クレジットカード決済した際に店舗から渡されるクレジット売上票(利用伝票)や、クレジットカード会社がそのカードの利用者に交付するクレジットカード利用明細しかないというケースも考えられます。クレジットカード支払いは信用取引であるため、クレジットカード決済を行なった時点では、店舗側は代金を受領していません。そのため、クレジットカード売上票やクレジットカード利用明細は、「クレジットカードを利用した」ことを表すものであり、そもそも領収書やレシートとは性質が異なるものといえます。

このような場合にも、経費として会計処理できないのでしょうか?

じつは、税務上の領収書等の取扱いについては、税目によって大きな違いがあります。

所得税等では支払いの事実を証明することがポイント

所得税法と法人税法では、経費として会計処理することについて、領収書などの保存が法律上の要件として明記されていません。つまり、仮に領収書やレシートがなくても、支払いの事実を証明できるのであれば、経費性が認められる可能性があるのです。

支払いの事実を証明するためのポイントは、①帳簿に必要事項を記載すること、②証拠能力を高めておくこと、の二つです。

帳簿に必要事項を記載する

まず、帳簿に必要事項をもれなく記載することが重要です。帳簿に記載すべき事項とは、日付、取引相手の氏名や名称、取引内容、支払い金額の四つです。つまり、「いつ、どこで(だれに)、どんな目的で、いくら支払ったか」という情報を、帳簿に記録として残しておくのです。

この点、クレジットカード利用明細には、利用した日付、店舗名、金額といった情報が記載されているため、クレジットカードの利用明細のみでも経費性が認められる可能性があります。

しかし、クレジットカード利用明細には、利用した日付や店舗名などの記載はあっても、「何を購入したか」が記載されていないため、取引内容がわかりません。

そのため、クレジットカード利用時にレシートなどをもらって、「何を購入したか」について正確に確認できるようにしておき、それを取引内容として帳簿に記載する必要があります。領収書に「お品代」と記載されている場合など、領収書に日付や金額の記載はあるものの、「何を購入したが」が明記されていないケースも同様です。

なお、確定申告などのために帳簿を作成するうえでは、たとえ領収書やレシートの不備がなかったとしても、日付、取引相手の氏名や名称、取引内容、支払い金額の四つの事項を帳簿に記載しなければなりません。したがって、確定申告などにあたっては、宛名が記載されている領収書をわざわざ発行してもらうよりも、購入内容が詳細に記載されているレシートをもらって保管しておく方が、取引内容を詳細に把握でき、事業のための支出だと証明しやすいという意味で、メリットがあるといえるのです。

証拠能力を高める

次に、バスや電車などの利用、香典やお祝いの支払い、自動販売機での購入など、領収書やレシートが発行されない場合には、「出金伝票」を作成し、証拠能力を高めておく方法があります。ただし、出金伝票は、領収書やレシートに比べて証拠能力が低いといえるため、たとえば香典やお祝いなどを支出した場合には、支出に関連する招待状などを併せて保管しておくことで、証拠能力を担保するとよいでしょう。

支払いの事実が証明できない経費を計上していると、その経費性が税務署に否認され、税務上のペナルティが課される可能性があるため注意が必要です。

追加情報が必要な場合も

さらに、領収書やレシートなどの情報のみでは、適切な会計処理ができない場合もあります。その場合には、必要に応じて領収書やレシートに記載されていない情報を何らかの形で補足する必要があります。

たとえば、飲食代の場合には、適切な会計処理をするうえで、飲食の目的、参加者などが重要な情報となります。単に「飲食代を支払った」という事実のみでは、事業に必要な支出かどうかという経費性が問われる可能性が高いためです。しかし、領収書やレシートにはこれらの情報は記載されていません。そこで、レシートの余白などに、「○○出版社、担当者山田太郎さん、表紙イラスト打ち合わせのため」といったメモ書きを残し、不足している情報を補うことで証拠能力を高めておくのです。

これらの追加情報についても、帳簿にしっかり記載しておくようにしましょう。

なお、領収書や出金伝票のほか、取引に関して作成した請求書、契約書、取引内容の記録などの証拠書類には保存義務があります。

消費税の場合はインボイスが必要

所得税や法人税では、支払いの事実の証明という点が問題となる一方で、消費税では、領収書やレシートが法的な要件をみたしているかどうかが問題になります。

インボイス制度(適格請求書等保存方式)の導入後は、消費税の計算において、売上に係る消費税額から仕入や経費に係る消費税額を控除する(仕入税額控除といいます)ためには、帳簿およびインボイス(適格請求書)の保存が求められるようになりました。

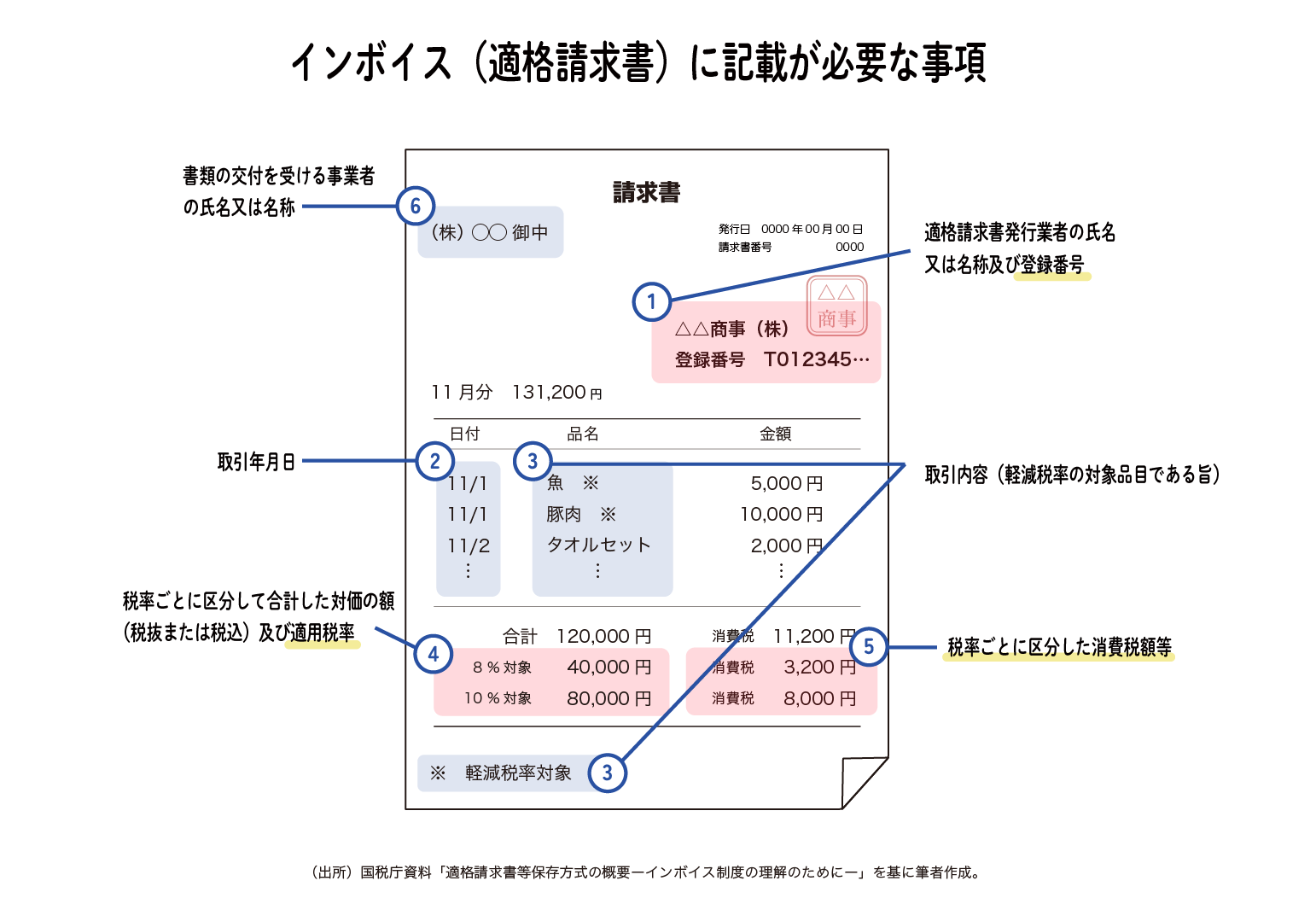

ここで、インボイスとは、図表1の6つの事項が記載されている領収書やレシートのことをいいます。インボイスの記載事項は法律で定められていますが、様式は法律で定められていないため、請求書、納品書、領収書等の名称を問わず、この記載事項をみたした書類がインボイスとなります。

しかし、クレジットカード売上票やクレジットカード利用明細は、6つの記載事項の要件をみたしていないため、インボイスに該当しません。したがって、クレジットカード売上票やクレジットカード利用明細のみでは、消費税の計算において、原則として仕入税額控除が認められないのです。

〈図表1 インボイスの6つの記載事項〉

国税庁の説明においても、クレジットカード利用明細はインボイスに該当しないことが明記されています。

「…(中略)…クレジットカード会社がそのカードの利用者に交付する請求明細書等は、そのカード利用者である事業者に対して課税資産の譲渡等を行った他の事業者(カード加盟店)が作成・交付する書類ではなく、当該他の事業者(カード加盟店)の氏名又は名称及び登録番号が記載された書類にも該当しないため、消費税法第30条第9項に規定する請求書等には該当しません。したがって、クレジットカード会社の作成した請求明細書を保存することにより仕入税額控除の適用を受けることはできません。この場合、課税資産の譲渡等を行った他の事業者(カード加盟店)から受領した適格請求書等を保存することで、仕入税額控除の適用が認められます。…(中略)…」

このように、消費税の場合は、インボイスの記載事項の要件をみたす領収書やレシートなどをもらって保存することを徹底する必要があります。

さて、ここで図表1をもう一度確認してみましょう。インボイスに該当するためには、宛名(交付を受ける事業者の氏名又は名称)の記載が必要でした。前述のとおり、領収書とレシートの違いの一つは宛名の有無でした。宛名のないレシートでは消費税の仕入税額控除は認められないのでしょうか?

心配はいりません。小売店、飲食店、タクシー、駐車場などで受け取るレシートは、宛名がなくても簡易インボイスというものに該当する場合がほとんどです。つまり、日常的に発生する経費の多くは、宛名のないレシートでも消費税の仕入税額控除が認められるのです。

また、簡易課税制度を選択している場合はインボイスの保存が不要であったり、インボイスの保存がなくても消費税の仕入税額控除が認められる特例を利用できたりする場合もあります。インボイスがない場合の対処方法や特例の内容についても、あわせて確認しておくことが重要です。

ABOUT執筆者紹介

税理士 武田紀仁(たけだのりと)

税理士 武田紀仁(たけだのりと)

たけだ税理士事務所 所長税理士

東北工業大学 ライフデザイン学部 経営デザイン学科 准教授

クリエイターや文化芸術団体支援のための税理士事務所を設立し、会計・税務・経営に関するアドバイザリーサービスを行う(たけだ税理士事務所)。大学では、財務会計論、簿記論、租税法実務などを担当。研究では、主に非営利組織体の会計・税務・情報開示に関する実証的な研究に取り組んでいる。