「食料システム法」と税制上の優遇措置

農家おすすめ情報

Contents

はじめに

2025年6月、食料の生産と消費をつなぐ食料システムの持続性を確保するため新しい法律が創設された。農林水産物・食品の生産・製造・流通・小売業に携わっている方に影響を及ぼす内容となっているのでぜひ一読を勧めたい。特にコロナ禍以降、農業の資材費だけでなく食品の原材料費等が高騰し食料の持続的な供給が困難となり、食料安全保障の確保を図る観点から新たな「食料システム法」(食品等の持続的な供給を実現するための食品等事業者による事業活動の促進及び食品等の取引の適正化に関する法律)が制定された。

今回は「食料システム法」及び税制上の優遇措置について解説する。農業生産及び6次産業化(食品製造など)を兼ねている方は本稿を読んで参考にしていただきたい。記事の記載にあたり農林水産省の公表資料をもとにわかりやすく説明している部分は、著者の個人的な見解も含むことをあらかじめお断りしておく。

「食料システム法」の背景

消費者の理解を得ながら食料システム全体で食料の持続的な供給を実現するため二本の柱から構成されている。

②国産原材料の活用や環境負荷の抑制等に取り組む食品産業の事業者への支援。

上記①合理的な費用を考慮した価格形成(合理的な価格形成の実現)②食品産業の持続的な発展(食品の付加価値の向上)を具体的に解説しよう。

合理的な費用を考慮した価格形成

例えば以下のケース等について、取組が不十分であるとして農林水産大臣の指導・助言等の措置対象となり得る。

- コストの上昇を説明したにもかかわらず、一方的に価格交渉を拒絶する。

- 補助金等の支援措置を理由に、一方的に値引きを行う。

- 消費者の値頃感を理由に、一方的に納品価格を決める。

- 商慣習の改善に関する提案があるにもかかわらず、一方的に協力しない。

2026年4月からの施行に先立ち現在各地方農政局等にフードGメンを配置するとともに、価格交渉の状況などを把握するための取引実態調査を実施している。食料全般の取引を対象として取引の適正化に係る努力義務が課され、取引において費用の考慮を促しコスト割れを抑止し農業者と取引する相手方は注意を払う必要がある。

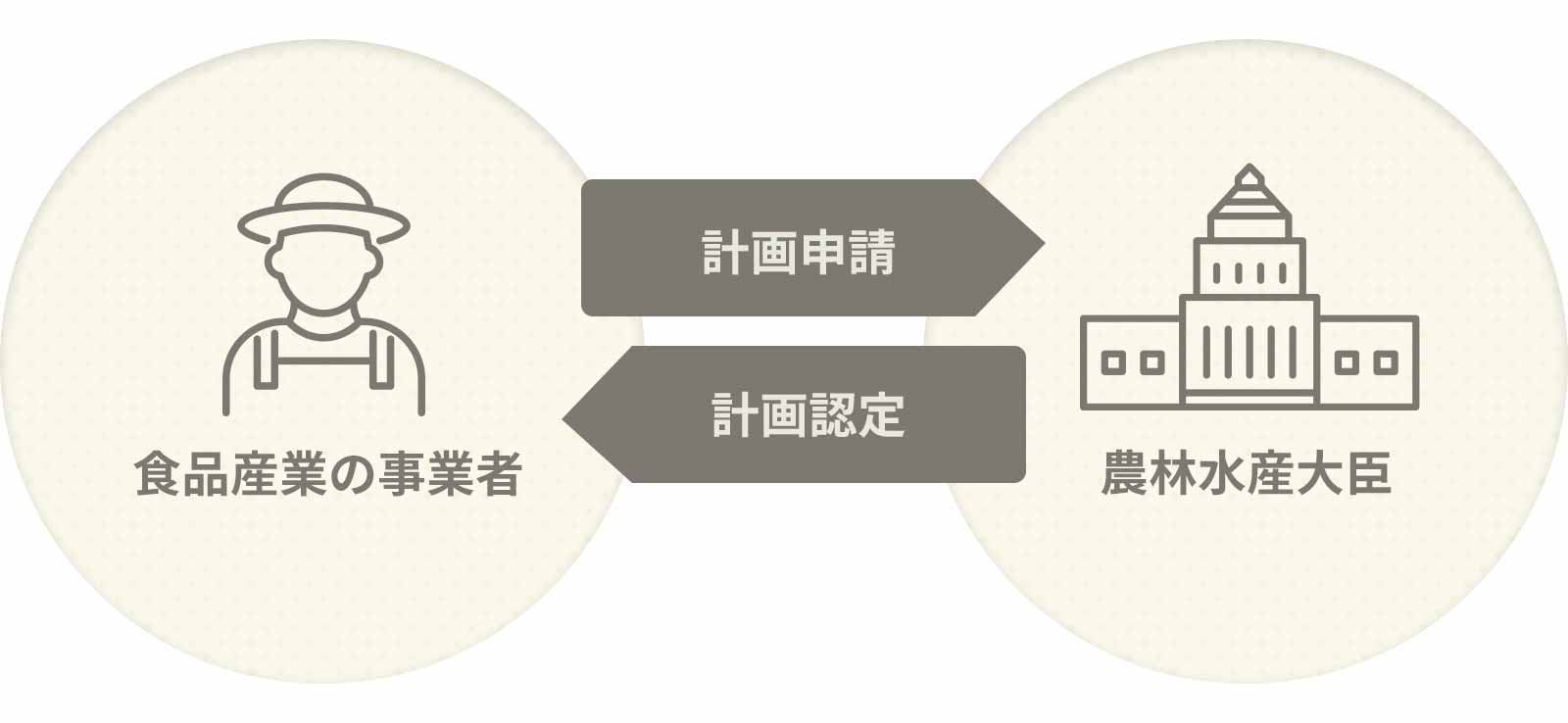

食品産業の持続的な発展(新たな計画認定制度)

食品産業の事業者が、生産者との安定的な取引関係の確立などの取組を行う計画を作成し、農林水産大臣の認定を受けた場合、各種支援・特例措置を受けることが可能となる。こうした支援措置により事業者の取組を後押しし、食品産業の持続的な発展を図ることができ2025年10月1日から計画認定制度がスタートした。

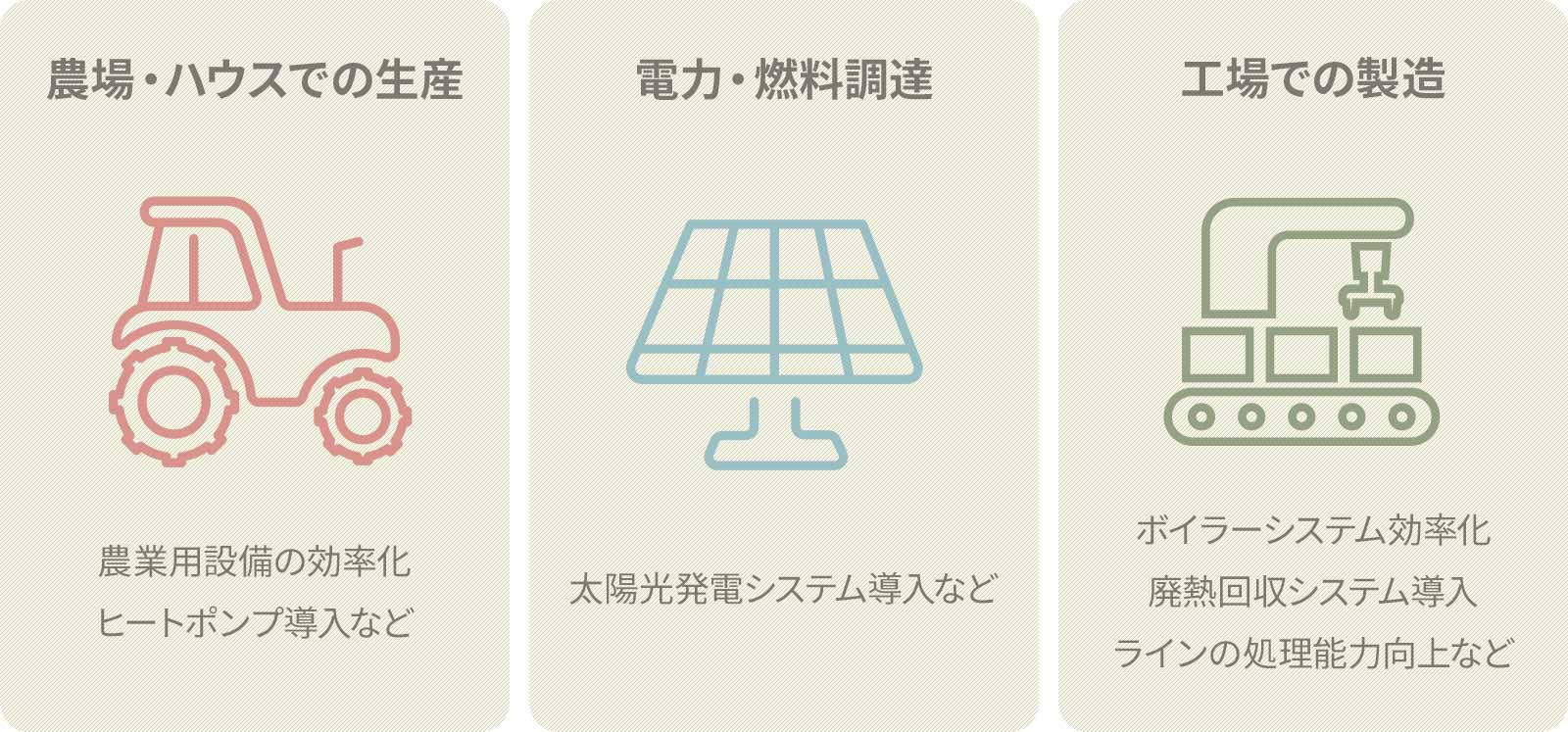

以下の4つのうちいずれかの取組を行う計画が認定対象となる。

1 生産者との安定的な取引関係の確立

例えば、新たな産地との原材料調達に関する契約の締結や農林漁業者への出資。

2 流通の合理化

例えば、労働生産性向上のための設備の導入や新規需要先開拓のための新たな事業所の整備。

3 環境負荷の低減

例えば、食品の製造過程における食品ロスの削減や食品廃棄物の利活用。

4 消費者に選ばれるための情報提供

例えば、製品のサスティナビリティ情報の消費者への発信、食品のコスト構造の見える化。

上記1~4のための事業再編も認定の対象となっているのが特徴となっている。例えば、地元農家から主に原材料を調達する豆腐製造業者の株式取得(事業再編)など。

上記の制度対象とスキームを図示するとこのようになる。

計画が認定された場合、支援・特例措置を適用できる。

認定による主なメリット

| 資金調達支援 | 中小企業者に対する長期・低利の融資 |

|---|---|

| 融資を受ける際の債務保証 | |

| 税制優遇 | 中小企業の設備投資に対する税制優遇 |

| 脱炭素化に向けた投資に対する税制優遇 |

中小企業の設備投資に対する税制優遇(中小企業経営強化税制)もあるものの、ここでは脱炭素化に向けた投資に対する税制優遇を見ていくことにしよう。

カーボンニュートラル投資促進税制

背景

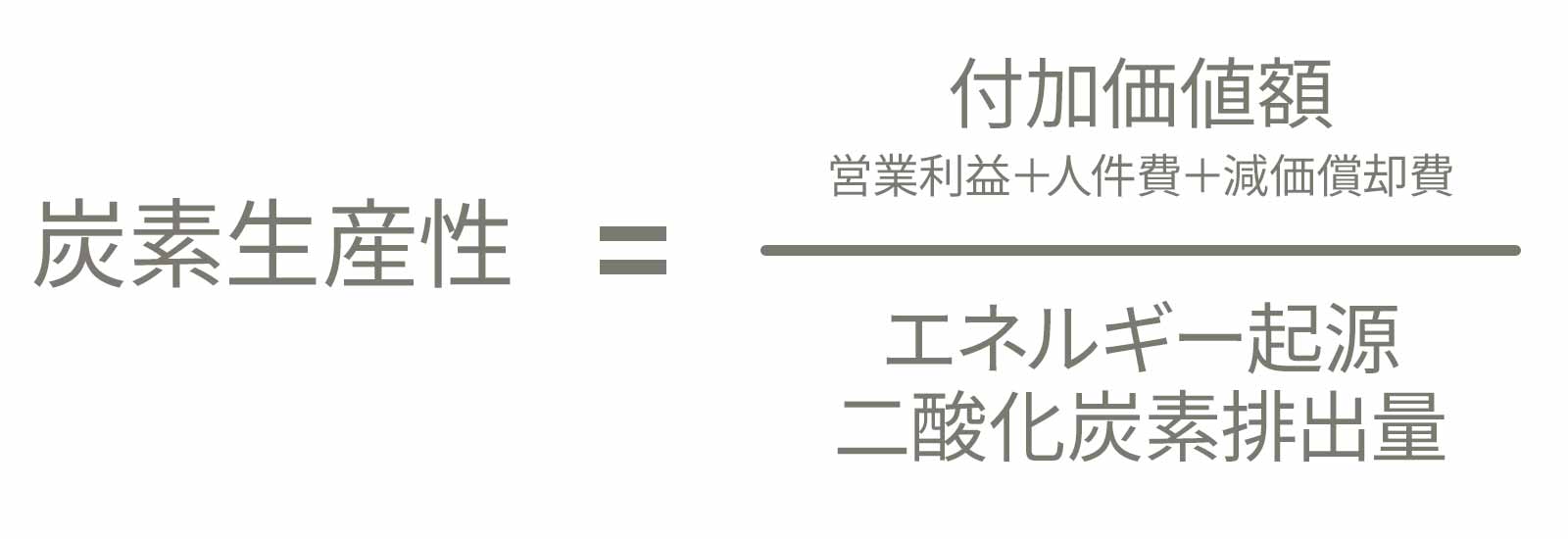

温室効果ガス2030年度46%削減、2050年カーボンニュートラルの実現には、食品関連事業者、農林漁業者による脱炭素効果の高い投資の加速が不可欠である。今後も脱炭素投資を後押しするため、生産工程を効率化するなど炭素生産性を向上させる設備の導入時に活用可能なカーボンニュートラル投資促進税制がある。

脱炭素化に向けた投資に対する税制優遇

認定を受けた環境負荷低減事業活動計画に基づき、生産工程等の脱炭素化と付加価値向上を両立する設備を導入する場合、最大10%の税額控除(中小企業者等の場合は最大14%)又は50%の特別償却を選択適用することが可能となる。

要件

設備投資による効果以外も含めて、炭素生産性を3年以内に15%以上(中小企業者等の場合は10%以上)向上させること。計画に記載された設備のうち、設備導入前後の事業所の炭素生産性を1%以上向上させる設備であること。

特例内容

| 企業区分 | 炭素生産性の向上率 | 税制措置 |

|---|---|---|

| 中小企業者等(注) | 17% | 税額控除14%又は特別償却50% |

| 10% | 税額控除10%又は特別償却50% | |

| 中小企業者等以外の事業者 | 20% | 税額控除10%又は特別償却50% |

| 15% | 税額控除 5%又は特別償却50% |

注:中小企業者等とは、租税特別措置法第10条の5の5第3項第1号に規定する中小事業者又は同法第42条の12の6第2項第1号に規定する中小企業者をいう。

対象者

青色申告を行う個人、法人

対象設備

機械装置、器具備品、建物附属設備、構築物となり、照明設備及び対人空調設備は除く。

炭素生産性とは?

必要な手続きについて

STEP01から04の順番の手続きが必要となっている。

上図手続きの内容を解説しよう。

02 農林水産省から認定を受けた後、設備を取得。

03 対象設備を事業の用に供した年度の税務申告に際し、計画の認定書の写し等を添付。

04 事業年度ごとに計画の実施状況を報告。

適用期間

現時点では2026年3月31日までの期間。令和8年度税制改正により2年延長の可能性あり。

おわりに

農林水産業は環境の影響を受けやすいことに加え、農林水産業自体が環境に負荷を与えている側面がある。「食料システム法」の計画にも環境負荷低減として取り込まれている。

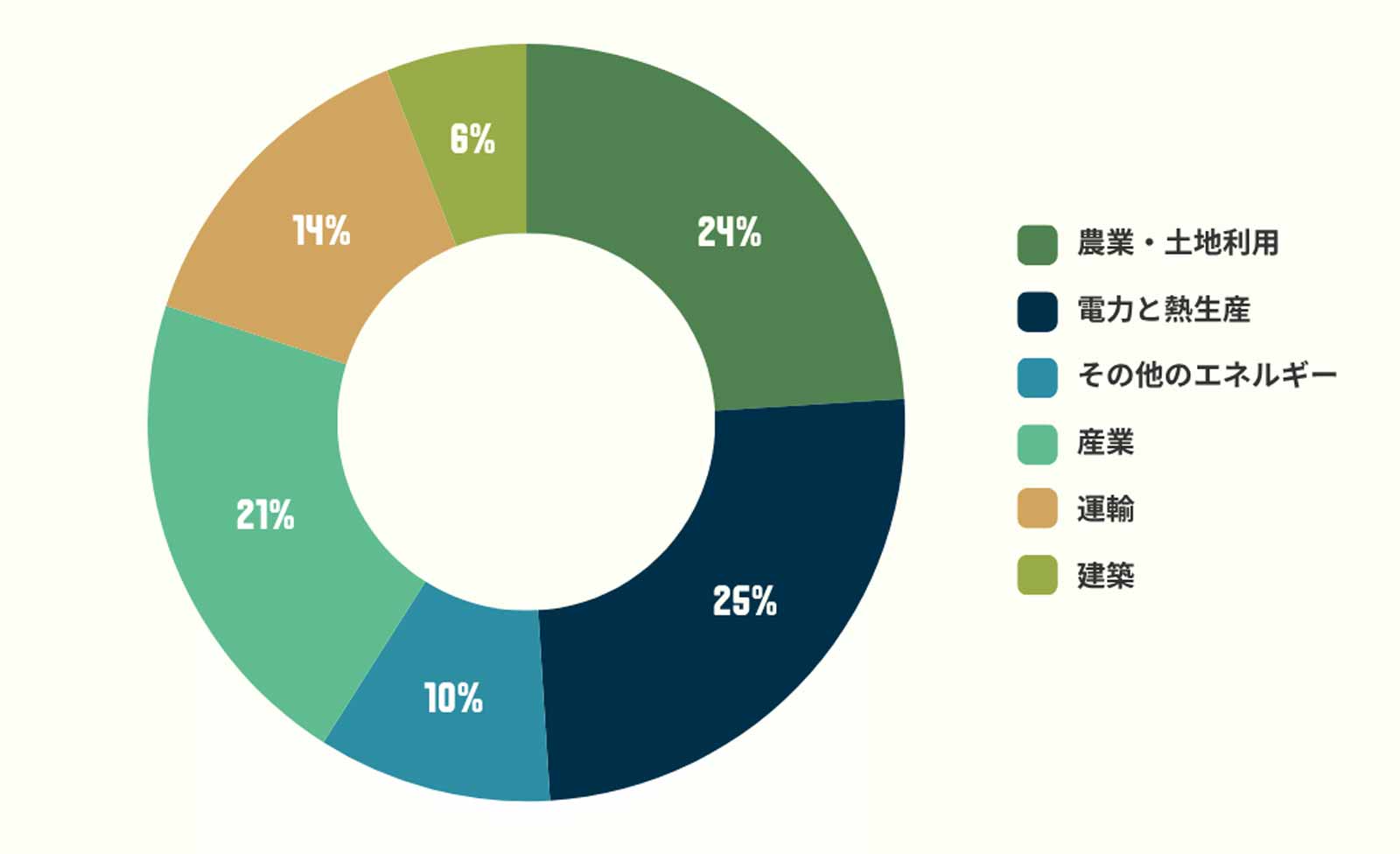

世界の温室効果ガス排出量割合

上図は、IPCC(気候変動に関する政府間パネル)第5次評価報告書より作成したものであるが自動車等による運輸よりも農業・土地利用による排出量が多いことに驚く方が少なくないのではなかろうか。

大規模自然災害の増加、地球温暖化による気候変動により農林水産業において環境負荷低減に取り組むことが求められている。

例えば、①適正な施肥(肥料のムダをなくす)②適正な防除(農薬を正しく使う)③エネルギーの節減(省エネを行う)④悪臭・害虫の発生防止(臭いや害虫の発生源の管理)⑤廃棄物の発生抑制等(ゴミ削減資源の有効活用)⑥生物多様性への悪影響の防止(不必要な防除の削減)⑦環境関係法令の遵守(法律を守る)。

環境にやさしい取組を実践されていることを明らかにすることにより消費者の理解と評価を深めることにもつながる。もはや農業は食料を安定供給するためであり温暖化対策は関係ないという話では済まされない。

稲作農家においては、令和の米騒動により増産に舵を切ったものの離農者が後を絶たず、最近は作業時間短縮の一環として乾田直播による栽培法が注目を集めている。水田から発生する温室効果ガス(メタン)を削減できるともいわれていて一石二鳥の取組だ。

いずれにせよ末永く持続継続して行く方策として環境に配慮した農業が求められている。

ABOUT執筆者紹介

佐藤宏章

佐藤宏章

公認会計士/税理士

公認会計士・税理士 佐藤宏章事務所 代表

秋田県農家出身(酪農・メロン・水稲)。東京農業大学農学部農学科卒業後、農業経営者に的確なアドバイスをと一念発起し、公認会計士資格取得。監査法人勤務を経て、「日本初の農業に特化した専門家」として独立開業。

農業経営者に会計・税務・経営をわかりやすく伝えることをモットーに、全国各地で活動中。企業・自治体・大学・税理士会等向けに講演、「羽鳥慎一モーニングショー」(テレビ朝日)「めざましテレビ」(フジテレビ)その他メディア出演も多数。かつてないスタイルで唯一無二の存在と信頼を集める。