令和7年分年末調整 昨年からの変更点は?

税務ニュース

Contents

早いもので、2025年も年末調整の季節がやってまいりました。

実は、今年の年末調整は、私たち税理士の間でも大変だと言われています。

そこで、令和7年分年末調整は、昨年と比べて何が変わったのか?本記事では、その変更点について解説します。

まずは、令和7年分年末調整について、昨年からの変更点は次の4点です。

※このほか、11月14日に車通勤の場合の非課税額の引き上げが決まりました。この引き上げは2025年4月から遡及して適用されるため、年末調整での精算が必要となります。

【令和7年分年末調整の変更点一覧】

- 「基礎控除」の見直し

- 「給与所得控除」の見直し

- 「特定親族特別控除」の創設

- 「扶養親族等の所得要件」の改正

では、それぞれの変更点について順番に解説していきます。

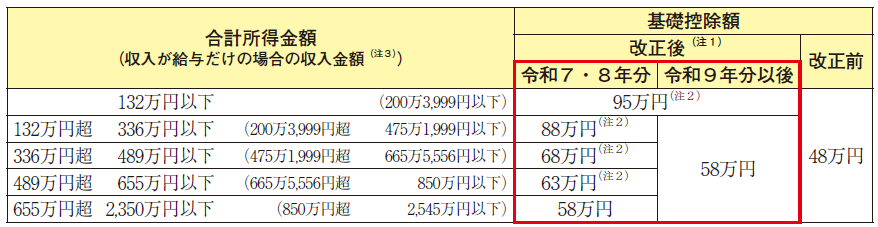

変更点1 「基礎控除」の見直し

令和7年度税制改正で基礎控除が見直しされました。

基礎控除というのは、合計所得金額2,500万円以下の人に適用される所得控除です。

基礎控除額は、合計所得金額が2,350万円以下(給与収入のみの場合は、2,545万円以下)の場合、改正前は48万円でした。そして、令和7年度税制改正によって、次の表のとおり合計所得金額に応じて最大95万円に増えました。

2 58 万円にそれぞれ37 万円、30 万円、10 万円、5万円を加算した金額となります。なお、この加算は、居住者についてのみ適用があります。

3 特定支出控除や所得金額調整控除の適用がある場合には、表の金額とは異なります。

4 合計所得金額2,350万円超の場合の基礎控除額に改正はありません。

合計所得金額が2,350万円以下の方について、令和7年分と令和8年分は合計所得金額に応じて5段階の基礎控除額です。ただし、令和9年分以降は、2段階の基礎控除額となっています。つまり、令和7年分及び令和8年分と令和9年分で基礎控除額が変わる点に注意が必要です。

なお、令和7年中の毎月の給与や賞与から控除されてきた源泉所得税額は、この税制改正前の基礎控除額等により計算が行われています。そのため、令和7年分は年末調整でこの基礎控除額等の改正分の精算が行われます。

そして、令和8年分からは、毎月の給与等から源泉所得税を控除する際の「源泉徴収税額表」が変更されます。新しい源泉徴収税額表は、国税庁のウェブサイトで入手できます。

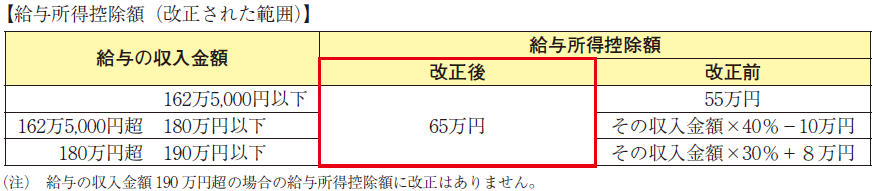

変更点2 「給与所得控除」の見直し

給与の収入金額が190万円以下の方について、給与所得控除が変更されました。具体的には、給与所得控除の下限額が、55万円から65万円に引上げられました。

給与収入190万円を超える方は、給与所得控除の金額に変更はありません。

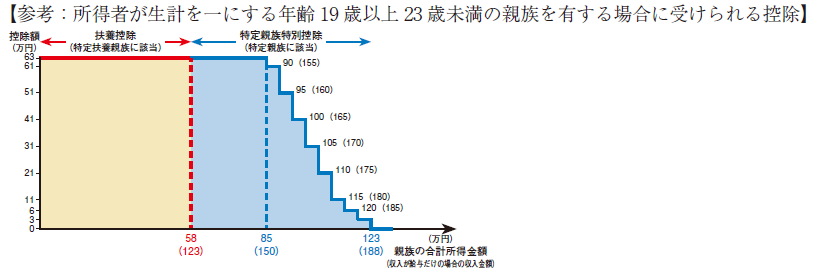

変更点3 特定親族特別控除の創設

「特定親族」に対する特別控除制度が新しくできました。

これは、生計が同じ19歳以上23歳未満のお子さんなどがいる場合で、そのお子さんたちがアルバイトなどをしていて、一定額の間の所得を稼いでいる場合に特定親族特別控除の対象になります。

例えば、19歳以上23歳未満のお子さんがアルバイトをしていて、123万円以下の収入を稼いでいる場合には、特定扶養親族に該当して63万円の扶養控除を受けることができます。

一方で、お子さんのアルバイトの収入が123万円を超えて188万円以下の場合は、この新しくできた「特定親族特別控除」を受けることができます。

※アルバイト以外に収入がないことを前提とします。

特定親族特別控除の金額は、「お子さんたちがいくら稼いだか」によって変わります。つまり、たくさん稼ぐほど控除額は減ります。特定親族特別控除の金額は、次のとおり63万円から3万円の範囲で定められています。

たくさん稼ぐほど、控除額が減るというのは、配偶者特別控除と近いイメージですね。

Q&A 特定親族と特定扶養親族の違いは?

特定親族と特定扶養親族 名前が似ていることもあり、少しわかりにくいと感じる方もいるかもしれません。

19歳以上23歳未満の親族(お子さんなど)がアルバイト以外の収入がないことを前提として、アルバイト収入123万円以下の場合は、特定扶養親族として63万円の扶養控除を受けます。

一方で、アルバイト収入が123万円を超えて188万円以下の場合は、その金額に応じて特定親族特別控除を受けることになります。

※ 親族…配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。

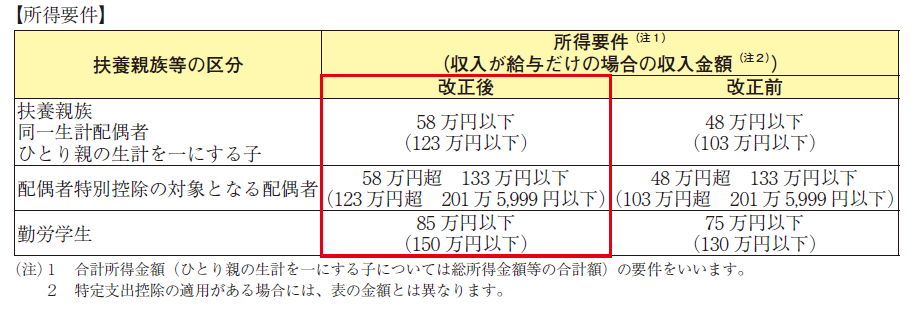

変更点4 「扶養親族等の所得要件の改正」

103万円の壁の改正が話題になりましたが、基礎控除等の改正を受けて、扶養親族の所得の範囲も改正されました。

例えば、ご本人の所得金額要件を満たすことを前提(※)として、同一生計の配偶者の方の収入がパート収入のみの場合に、これまでは、パート収入103万円以下の場合に配偶者控除の対象となっていました。一方で、令和7年度税制改正後は123万円以下の場合は、配偶者控除の対象となります。

お子さんなどを扶養にする際もこの収入基準は同じです。

※配偶者控除等を受けるためには、ご本人の所得要件も満たす必要があります。

なお、配偶者の収入金額が配偶者控除を受けることができる金額より多い場合であっても、「配偶者特別控除」を受けることができる可能性があります。配偶者がパート収入のみの場合、123万円超201万5,999円以下であれば、配偶者特別控除の対象となり、配偶者の所得に応じた所得控除を受けることができます。

このほか、冒頭に記載しました通り、11月14日に車通勤の場合の非課税額の引き上げが決まりました。この引き上げは2025年4月から遡及して適用されるため、年末調整での精算が必要となります。

以上、令和7年分年末調整の改正点についてでした。

年々複雑化する年末調整。年末調整に誤りがあって、年末年始の忙しいときにやり直し…なんてことになってしまっては大変です。しっかり、改正点を押さえて、年末調整を終わらせましょう。

ABOUT執筆者紹介

税理士 油谷景子

税理士 油谷景子

油谷景子税理士事務所 代表

『よりよく』をモットーに法人や事業者の税務及び会計を支援する愛知県名古屋市の開業税理士。相続税や不動産譲渡などの資産税にも対応。

四大税理士法人等(東京・名古屋)で上場企業等向け税務申告、連結納税や国際税務、コンサルティング業務に従事。また、個人税理士事務所で中堅中小企業向け税務会計サービス、相続税等の申告・相談など様々な実務経験を積んだ後、名古屋市で独立開業。ITや新しい技術を積極的に活用。自計化支援にも取り組んでいる。

1級ファイナンシャル・プランニング技能士(FP1級)

著書『図解とポイントでしっかり学ぶ 法人税の教科書』(2025年 清文社)、『スタートアップ企業の税金To Doリスト』(2024年 中央経済社)

著書『図解とポイントでしっかり学ぶ 法人税の教科書』(2025年 清文社)、『スタートアップ企業の税金To Doリスト』(2024年 中央経済社)