共働き夫婦の子供はどちらの扶養? 令和3年8月からの健康保険の新基準を解説します。

社会保険ワンポイントコラム

共働きの夫婦が子供を健康保険の扶養に入れる場合について、令和3年8月から取扱基準が一部変更になっていることをご存じだろうか。この変更は、夫婦の年収差が少ない場合に子供の被扶養者認定を円滑に行うため、従前よりも基準が明確化されたものである。今回は、この健康保険の新しい被扶養者認定基準を整理してみよう。

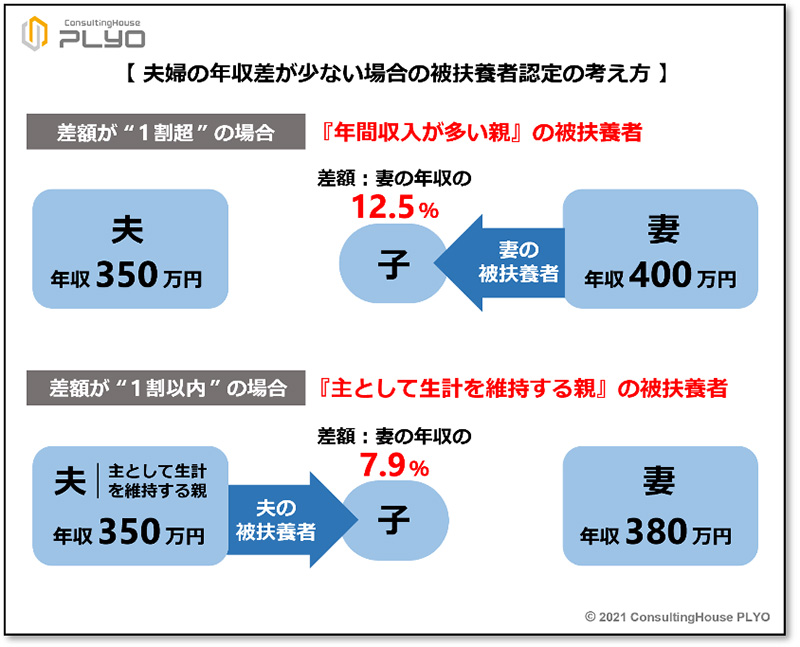

夫婦の年収差「1割」が認定の分かれ目に

夫婦の両方が健康保険の被保険者であり、2人で家族を扶養する状態を夫婦共同扶養という。この場合、その夫婦の子供は健康保険上、夫と妻のどちらの被扶養者になるのか。この点につき、令和3年8月1日からは夫婦の年間収入の差に応じ、次のとおりとされている。

「年間収入が多いほうの親の年収額」に対する「夫婦の年間収入の差額」の割合が、

- “1割超”の場合 …『年間収入が多い親』の被扶養者とする。

- “1割以内”の場合…『主として生計を維持する親』の被扶養者とする。

例えば、年間収入が夫は350万円、妻は400万円の夫婦の場合、年間収入の差額である50万円(=妻400万円-夫350万円)は、年間収入が多い妻の年収の12.5%(=50 万円÷妻400万円×100)に当たる。差額が“1割超”なので上記①に該当し、子供は年間収入が多い妻の被扶養者となる。

また、年間収入が夫は350万円、妻は380万円のケースであれば、年間収入の差額である30万円(=妻380万円-夫350万円)は、年間収入が多い妻の年収の約7.9%(≒30万円÷妻380万円×100)である。この場合には、差額が“1 割以内”なので上記②に該当し、子供は『主として生計を維持する親』の被扶養者とされる。そのため、年間収入が多いのは妻だが、『主として生計を維持する親』が夫なのであれば、届け出ることにより子供は夫の被扶養者とされることになる。

以上を整理すると、次のとおりである。

なお、比較に用いる年間収入は、過去の収入、現時点の収入、将来の収入等から算出した「今後1年間の収入見込額」である。

新基準では「収入差が少ない夫婦」の取り扱いが明確化

実は、今回の変更では、基本的な制度の仕組みはそのままに、従前基準の曖昧な点等の明確化が行われている。特にポイントとなるのは、「子供を『主として生計を維持する親』の被扶養者とする基準」と「比較する年間収入の考え方」の2点が変更されたことである。

初めに前者についてだが、令和3年7月までの認定基準では、子供を『主として生計を維持する親』の被扶養者とするのは、夫婦の年間収入が“同程度の場合”と定められていた。しかしながら、“同程度の場合”がどの位の収入差を対象とするのかが不明確であったため、同年8月からは「1割以内」という定量的基準が設けられ、曖昧性が排除されている。

「年間収入」の考え方も統一

次に後者の年間収入についてだが、従来の認定基準では、比較する年間収入は被扶養者届が提出された「前年分の年間収入」と決められていた。しかしながら、令和3年8月からは過去の収入、現時点の収入、将来の収入等から算出した「今後1年間の収入見込額」を用いる基準に変更されている。

ところで、過去・現時点・将来の収入等から「今後1年間の収入見込額」を算出するという考え方は、健康保険の被扶養者の収入要件である「年間収入130 万円未満」等を判定する際に、従前から用いられている考え方でもある。つまり、今回の基準変更は、被扶養者認定に用いる年間収入の考え方が統一されたという側面もあるわけである。

社会保険事務を担当する皆さんは、誤りのないように留意していただきたい。

ABOUT執筆者紹介

コンサルティングハウス プライオ 代表 中小企業の経営支援団体にて各種マネジメント業務に従事した後、組織運営及び人的資源管理のコンサルティングを行う中小企業診断士・社会保険労務士事務所「コンサルティングハウス プライオ」を設立。『気持ちよく働ける活性化された組織づくり』(Create the Activated Organization)に貢献することを事業理念とし、組織人事コンサルタントとして大手企業から小規模企業までさまざまな企業・組織の「ヒトにかかわる経営課題解決」に取り組んでいる。一般社団法人東京都中小企業診断士協会及び千葉県社会保険労務士会会員。 大須賀信敬

大須賀信敬

(組織人事コンサルタント/中小企業診断士・特定社会保険労務士)

[democracy id=”149″]