「4・5・6月の残業を減らすと社会保険料が少なくなる」は本当か

社会保険ワンポイントコラム

もうすぐ4月。この時期になると必ず耳にするフレーズに、「4・5・6月の残業を減らすと社会保険料が少なくなる」というものがある。しかしながら、これは必ずしも事実とは言い切れない面があることをご存じだろうか。今回は「4・5・6月の残業を減らすと社会保険料が少なくなる」の意味を考察してみよう。

春の「3カ月間の平均給与額」が1年間の社会保険料額を決める

厚生年金や健康保険の保険料額は、給与額に基づいて定められた標準報酬月額に保険料率を乗じて決定される。ただし、標準報酬月額は実際に支給されている給与額との差異が大きくなり過ぎないよう、年に1回、定時決定と呼ばれる見直し作業を行うことが義務付けられている。

定時決定では「4・5・6月に支給された給与の平均額」を基に新しい標準報酬月額を決定し、その年の9月から1年間は新しい標準報酬月額に基づいて社会保険料を計算することになる。そのため、「4・5・6月の残業を減らせば残業代が少なくなる分、支給される給与額も減り、1年間の社会保険料負担が減少する」と考えがちである。

しかしながら、「4・5・6月の残業を減らす」ことは、必ずしも「4・5・6月に支給される給与額を減らす」ことと一致しない。これには給与の支払い時期が関係している。

『当月払い』と『翌月払い』とで異なる取り扱い

企業が従業員に支払う給与には、『当月払い』と『翌月払い』がある。『当月払い』とは給与計算の締め日と給与の支払い日とが同月にある形態であり、「今月の給与を今月に支払う方法」といえる。例えば、「20日締め、当月末日払い」というケースであれば、給与計算の締め日が20日、給与の支払い日がその月の末日であり、『当月払い』の企業となる。

一方、『翌月払い』とは給与の支払い日が給与計算の締め日の翌月にある形態で、「今月の給与を翌月に支払う方法」である。「末日締め、翌月25日払い」というルールであれば、給与計算の締め日が末日、給与の支払い日が翌月25日の『翌月払い』の企業となる。

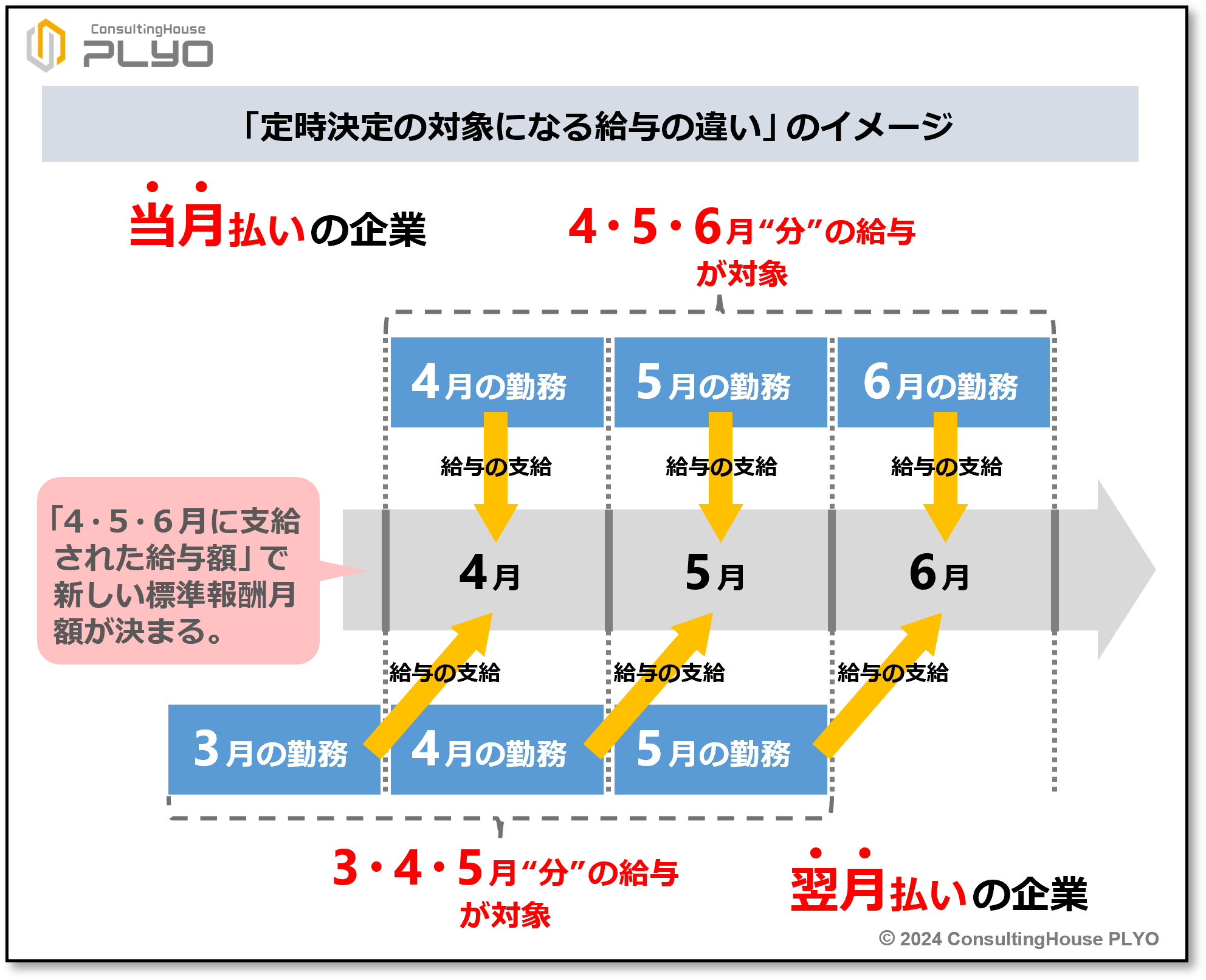

定時決定で使用される「4・5・6月に支給された給与額」とは、4・5・6月の各月に実際に支払われた金額である。そのため、例えば4月に実際に支払われた給与は『当月払い』の企業にとっては「4月“分”の給与」だが、『翌月払い』の企業にとっては「3月“分”の給与」になるのが通常である。

この点を踏まえると、標準報酬月額の見直しに必要な「4・5・6月に支給された給与額」とは、『当月払い』の企業にとっては「4・5・6月“分”の給与」であるのに対し、『翌月払い』の企業については「3・4・5月“分”の給与」になるのが一般的である。

『翌月払い』の企業は「3・4・5月の残業」が1年間の社会保険料を左右する

『翌月払い』の企業が厚生年金・健康保険などの保険料負担の軽減を図る場合には3・4・5月の残業を削減し、「3・4・5月“分”の給与額」を低減させることが効果的である。それにより初めて、定時決定で使用される「4・5・6月に支給された給与額」の数値が低下し、1年間の社会保険料負担の軽減に繋がるのである。

一方、『当月払い』の企業であれば4・5・6月の残業を減らすことで、1年間の社会保険料負担の軽減が実現可能であろう。ただし、『当月払い』の企業であっても、残業代については翌月の支払いとしているのであれば、前述の『翌月払い』の企業と同様、3・4・5月の残業削減が社会保険料負担の軽減に繋がることになる。

定時決定の際に提出する『算定基礎届』には、従業員1人につき3カ月分の給与額を記載する欄が設けられている。ただし、届を受領した年金事務所では、記載された給与額が「何月“分”の給与なのか」という点は原則として考慮することがない。単に「何月に支払われた給与なのか」を確認しているのである。

本年9月からの社会保険料負担を削減したいと考える場合、今月(3月)から残業時間の低減などに取り組んだほうが効果的な企業は少なくない。ぜひ、自社における定時決定の対象となる給与を確認し、春の労務管理に活用していただきたい。

ABOUT執筆者紹介

コンサルティングハウス プライオ 代表 中小企業の経営支援団体にて各種マネジメント業務に従事した後、組織運営及び人的資源管理のコンサルティングを行う中小企業診断士・社会保険労務士事務所「コンサルティングハウス プライオ」を設立。『気持ちよく働ける活性化された組織づくり』(Create the Activated Organization)に貢献することを事業理念とし、組織人事コンサルタントとして大手企業から小規模企業までさまざまな企業・組織の「ヒトにかかわる経営課題解決」に取り組んでいる。一般社団法人東京都中小企業診断士協会及び千葉県社会保険労務士会会員。 大須賀信敬

大須賀信敬

(組織人事コンサルタント/中小企業診断士・特定社会保険労務士)