NPO法人が期中に収益事業を開始・廃止した場合に申告はどうなるか

税務ニュース

NPO法人は収益事業を行っている場合にのみ法人税の納税義務が生じます。設立時から収益事業を行っている場合には注意点は少ないですが、設立後に収益事業を開始または廃止する場合には注意が必要です。誤った認識をしていると申告漏れに繋がる可能性もあるため、正しく理解するようにしましょう。

法人税の納税義務が生じる場合

NPO法人は、次に記載している事業を継続して行う場合に、収益事業を行っているものとして法人税の納税義務が生じます。ただし、該当する事業が行われたとしても、それが継続して行われていなければ課税の対象にはなりません。例えば、通常は物販事業を行っていない団体が単発でイベントに出店して物販を行ったなどの場合には申告の必要はありません。

収益事業の34業種

| 物品販売業、不動産販売業、金銭貸付業、物品貸付業、不動産貸付業、製造業、通信業、運送業、倉庫業、請負業、印刷業、出版業、写真業、席貸業、旅館業、料理飲食店業、周旋業、代理業、仲立業、問屋業、鉱業、土石採取業、浴場業、理容業、美容業、興行業、遊技所業、遊覧所業、医療保健業、技芸教授業、駐車場業、信用保証業、無体財産権の提供等を行う事業、労働者派遣業 |

収益事業を開始する場合

NPO法人が収益事業を開始した場合には、収益事業開始届出書を収益事業開始の日から2月以内に所轄税務署へ提出する必要があります。また、都道府県及び市町村にも異動届を提出し、収益事業を開始した旨を届け出る必要があります。

NPO法人の中には事業拡大などに伴い、事業年度の途中から新たに収益事業を開始する場合があります。この場合は、会計と税務が少し複雑になります。通常、税務上の事業年度は会計期間と同じですが、NPO法人が新たな収益事業を始める際は収益事業を開始した日の前日で事業年度が終了し、収益事業の開始日から新たな事業年度が始まることとなります。そのため、法人税等の確定申告の事業年度が1年未満となる場合が発生します。

また、消費税の納税義務があるNPO法人の場合には、消費税にも注意が必要です。消費税の申告についても収益事業開始の前日までで課税期間が区切られることとなるためです。従来から消費税の納税義務があるNPO法人は収益事業開始の日の前日から2か月以内に消費税の申告を行わなければ申告漏れになってしまいます。今後はインボイス制度をきかっけに消費税の納税がスタートするNPO法人も一定数あるでしょうし、注意が必要なポイントです。

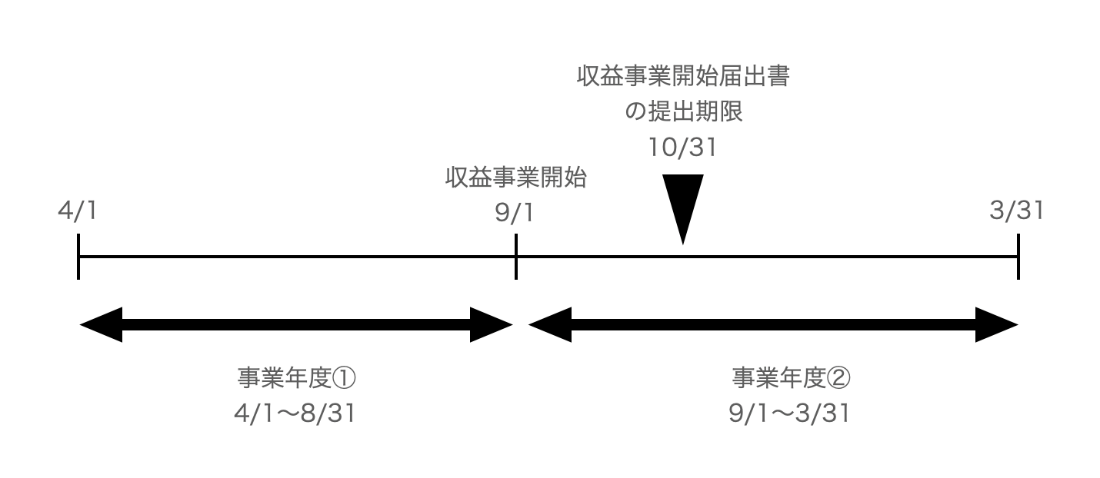

具体的な例を挙げて説明します。3月決算のNPO法人が9月1日に新しい収益事業を始めた場合、収益事業開始届出書を10月31日までに所轄税務署へ提出する必要があります。自治体への異動届には明確な期限はありませんが、税務署への届出と同時に行うのが一般的です。

この例の場合、事業年度は4月1日から8月31日まで、そして9月1日から3月31日までの2つに分けられます。しかし、8月31日までの期間は新しい収益事業を始めていないため、法人税の申告は必要ありません。ただし、消費税を納める必要があるNPO法人は、10月31日までに消費税の申告をしなければならない点に注意して下さい。そして、9月1日から3月31日までの期間では、法人税・消費税ともに申告が必要になります。

ちなみに、事業年度はあくまでも税務上の期間ですので、所轄庁への事業報告は通常通り4月1日から3月31日分の期間で作成し提出します。

期中に収益事業を開始した場合の具体例

収益事業を廃止する場合

収益事業を行っていたNPO法人が収益事業を廃止した場合には、収益事業廃止届出書を所轄税務署へ提出します。明確な提出期限はありませんが、収益事業を廃止した後速やかに提出することが望ましいでしょう。また、都道府県及び市町村には異動届を提出し、収益事業を廃止した旨を通知する必要があります。

期中に収益事業を開始した場合とは異なり、収益事業を廃止した場合に事業年度が区切られることはありません。事業年度の特例として定められているのは法人の解散や合併、収益事業の開始などであり、収益事業を廃止した場合の規定は存在しないためです。つまり、この場合は法人税の事業年度は会計期間と一致することとなります。これは消費税も同様です。

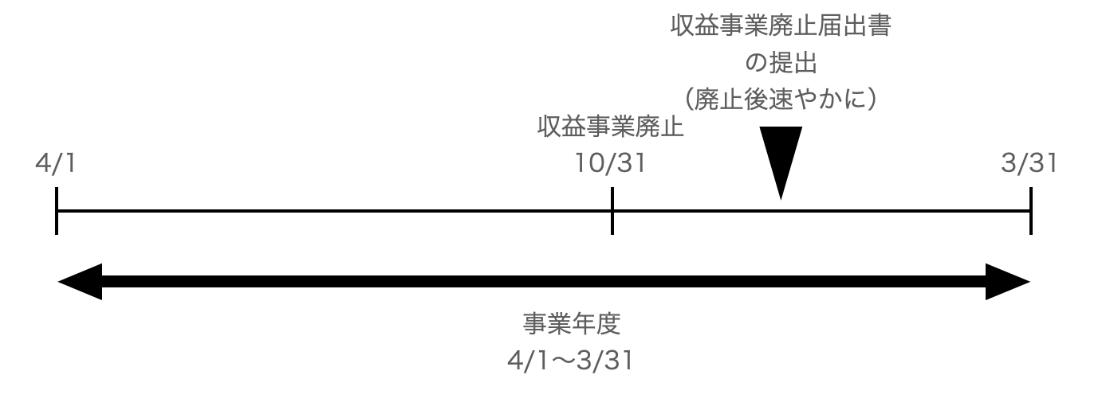

具体的な例で説明します。3月決算のNPO法人が10月31日に収益事業を廃止した場合、収益事業廃止届出書を所轄税務署へ、異動届を自治体にそれぞれ提出します。しかし、この場合は事業年度が区切られないため、法人税の事業年度は4月1日から3月31日までとなり、申告期限は5月31日となります。なお、消費税の課税期間も法人税の事業年度と同様に4月1日から3月31日となり、申告期限は5月31日です。

期中に収益事業を廃止した場合の具体例

まとめ

NPO法人の事業拡大や縮小に伴い、収益事業の状況に変化が生じる場合があります。このような場合は税務上特殊な取り扱いが生じるため注意が必要です。特に期中に収益事業を開始する場合は事業年度が区切られることとなるため、申告漏れに繋がる可能性があります。イレギュラーな事項ではありますが、頭に入れておいて下さい。

ABOUT執筆者紹介

税理士

税理士

1級ファイナンシャルプランニング技能士

金子尚弘

名古屋市内の会計事務所勤務を経て2018年に独立開業。NPOなどの非営利組織やソーシャルビジネスを行う事業者へも積極的に関与している。また、クラウドツールを活用した業務効率化のコンサルティングも行っている。節税よりもキャッシュの安定化を重視し、過度な節税提案ではなく、資金繰りを安定させる目線でのアドバイスに力を入れている。ブログやSNSでの情報発信のほか、中日新聞、日経WOMAN、テレビ朝日(AbemaPrime)などで取材、コメント提供の実績がある。