どうする?半農半Xの確定申告~農業の働き方改革~

農家おすすめ情報

Contents

はじめに

農業と聞いて、先祖代々伝わる農家が専業で農作業しているイメージが強いのではないだろうか。ところが最近は働き方も多様化し農業法人に就職するケースも増えてきている。一方で、農業と他の仕事を組み合わせた新スタイルの働き方で話題を集めている「半農半X」をご存知だろうか。

半農半X(エックス)とは、農業を営みながら他の仕事にも携わり、双方で生活に必要な所得を確保する仕組みのことを言う。そこで疑問が生じやすい半農半Xの確定申告について解説してゆくので、問題を抱えている方はぜひ本稿を読んで参考にしていただきたい。記事の記載にあたり国税庁及び農林水産省の公表資料をもとにわかりやすく説明している部分は、著者の個人的な見解も含むことをあらかじめお断りしておく。

半農半Xの背景

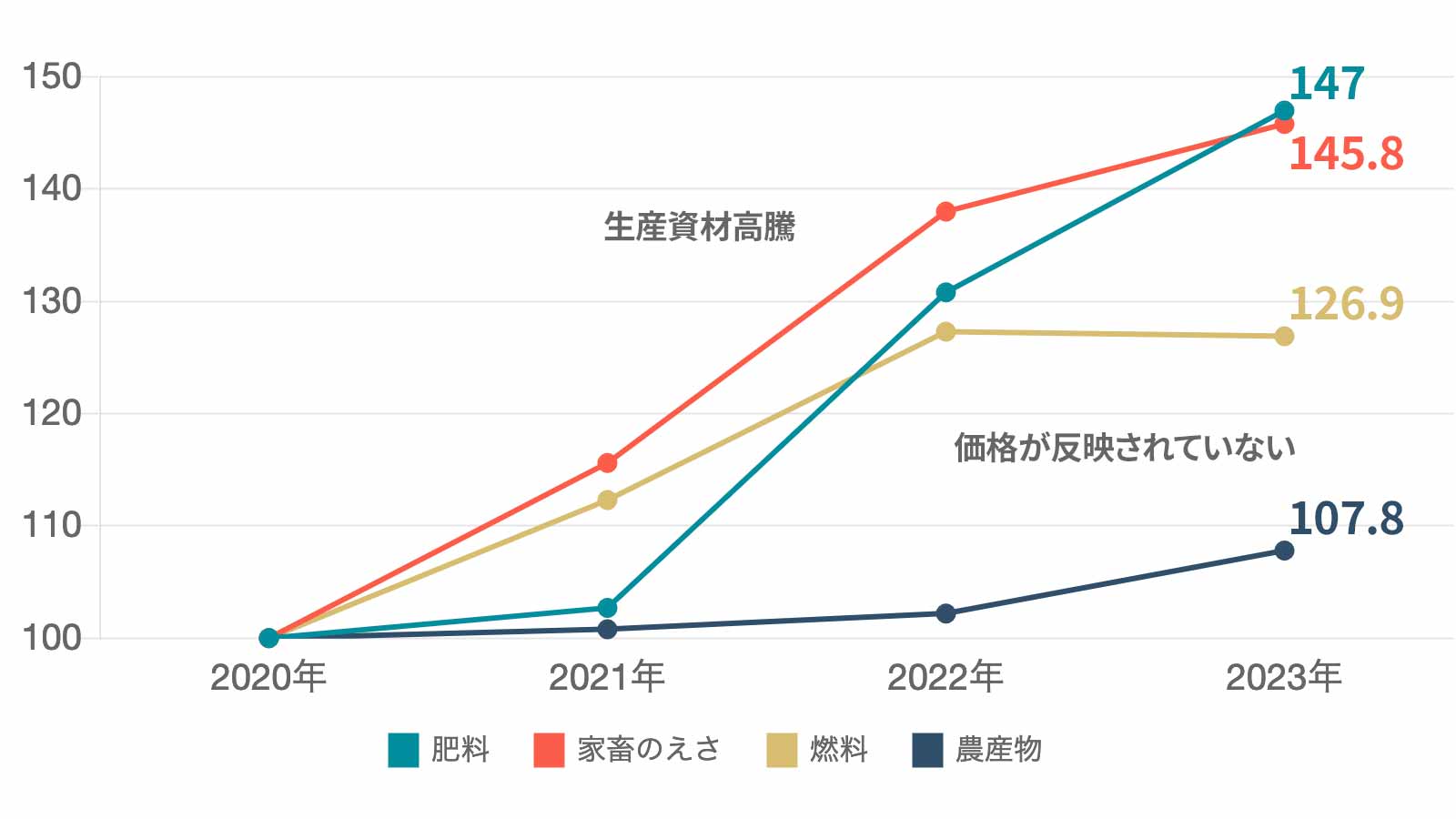

生産資材と農産物の価格推移(2020年平均を100とする)

農業の所得のみでの生活が理想だが現実は厳しいのが一番の原因だと思われる。上記グラフは農業物価統計調査を参考に作成してみたが、一目瞭然でわかるように、肥料、家畜のえさ(飼料)、燃料(光熱動力)などの生産資材価格が高騰しているにもかかわらず農産物の価格は反映されていないのが現状だ。他の収入が無ければ当然のことながら農業経営の継続は困難になるのは言うまでもない。

生産現場では、農業と農泊(宿泊業)や、農業と不動産経営、農業と会社員など、農業を営みながら他の仕事にも携わる働き方である「半農半X」の拡大に向けた取組が一部自治体ではすでに行われている。

島根県農業経営課公表資料より半農半Xの類型の具体例を見てみよう!

| カテゴリー | 具体的な「X」 |

|---|---|

| 半農半農雇用 | 農業法人勤務、集落営農勤務、加工所勤務など |

| 半農半蔵人 | 酒造会社(杜氏) |

| 半農半除雪 | スキー場勤務、高速道路除雪 |

| 半農半サービス | 道の駅勤務、ホームセンター勤務、コンビニエンスストア勤務、新聞配達など |

| 半農半自営業 | 庭師、左官、写真家 |

| 半農半漁 | 河川漁業 |

農産物価格の低迷や農家の後継者不足などにより農地利用のニーズが低下している昨今、他の仕事をしながら農業を営む「半農半X」の拡大に向けた取組の強化により、その地域の農地が維持されることにつながる。

新規就農者資金(農業次世代人材投資資金)

上記で説明したように農業就農しやすいよう次世代を担う農業者となることを志向する者に対し、就農前の研修を後押しする資金(2年以内)および就農直後の経営確立を支援する資金(3年以内)を交付する制度がある。農業次世代人材投資資金が交付される5年間で経営を軌道に乗せることがポイントとなる。

就農準備資金

就農準備資金により研修中の収入を確保できる。都道府県が認める道府県農業大学校や先進農家・先進農業法人等で研修を受ける就農者に最長2年間、年間最大150万円の資金が交付される。

経営開始資金

新規就農時は農産物を収穫し出荷するまで収入はゼロである。経営開始資金で経営を始めて間もない時期の収入を確保できる。新規就農する人に農業を始めてから経営が安定するまで最長3年間、年間最大150万円の資金が交付され、夫婦で就農する場合、夫婦あわせて1.5人分の資金が交付される。

農業+農泊

農泊とは、農山漁村地域ならではの伝統的な生活経験と地域の人々との交流を楽しみつつ、農家や古民家等での宿泊によって、旅行者にその土地の魅力を味わってもらう農山漁村滞在型旅行をいう。

農泊を農山漁村の所得向上を実現する上での重要な柱として位置付け、主要観光地に集中しているインバウンドを含めた旅行者を農山漁村に呼び込み、宿泊者や農林水産物の消費拡大を図るための取組等を行うことだ。

農業+会社員(給与所得と合算して節税できる?)

会社員としての給与所得と農家としての農業所得(赤字が出た場合)を損益通算することで節税ができる。

損益通算とは、ある所得で損失が生じた場合、他の区分の所得から、その損失額を差し引くことができることをいう。農業所得で損失が生じた場合、給与所得と損益通算をして、税金の還付を受けられる場合がある。

しかし、令和4年分の確定申告から(所得税通達の改正により)の農業所得による損失は、損益通算できないケースもあるので注意が必要だ。

農業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定される。その所得に係る取引を記録した帳簿書類の保存がない場合には、業務にかかる雑所得に該当する(その所得にかかる収入金額が300万円を超え、かつ、農業所得と認められる事実がある場合を除く)。例えば、会社員としての給与収入がある農家が、取引を記録した帳簿書類の保存がない場合は、要件を満たしていないため、農業所得とすることはできず、業務にかかる雑所得として取り扱うので損益通算はできないことになる。

農業所得と業務にかかる雑所得の区分

| 収入金額 | 記帳・帳簿書類の保存あり | 記帳・帳簿書類の保存なし |

|---|---|---|

| 300万円超 | 概ね農業所得※ | 概ね業務にかかる雑所得 |

| 300万円以下 | 業務にかかる雑所得 |

※次のような場合には、事業と認められるかどうかを個別に判断することになる。

② その所得を得る活動に営利性が認められない場合。

半農半Xまとめ

所得は、その性質によって次の10種類に分かれ、それぞれの所得について、収入や必要経費の範囲あるいは所得の計算方法などが定められている。

| 利子所得 | 預貯金や公社債の利子ならびに合同運用信託、公社債投資信託および公募公社債等運用投資信託の収益の分配に係る所得をいう。 |

|---|---|

| 配当所得 | 株主や出資者が法人から受ける配当や、投資信託(公社債投資信託および公募公社債等運用投資信託以外のもの)および特定受益証券発行信託の収益の分配などに係る所得をいう。 |

| 不動産所得 | 土地や建物などの不動産、借地権など不動産の上に存する権利、船舶や航空機の貸付け(地上権または永小作権の設定その他他人に不動産等を使用させることを含む)による所得(事業所得または譲渡所得に該当するものを除く)をいう。 |

| 事業所得 | 農業、漁業、製造業、卸売業、小売業、サービス業その他の事業から生ずる所得をいう。ただし、不動産の貸付けや山林の譲渡による所得は、原則として不動産所得や山林所得になる。 |

| 給与所得 | 使用人や役員等が支払いを受ける俸給や給料、賃金、歳費、賞与のほか、これらの性質を有する給与に係る所得をいう。 |

| 退職所得 | 退職により勤務先から受ける退職手当や厚生年金基金等の加入員の退職に基因して支払われる厚生年金保険法に基づく一時金などの所得をいう。 |

| 山林所得 | 山林を伐採して譲渡したり、立木のままで譲渡することによって生ずる所得をいう。ただし山林を取得してから5年以内に伐採または譲渡した場合には、山林所得ではなく事業所得または雑所得になる。 |

| 譲渡所得 | 土地、建物、ゴルフ会員権などの資産を譲渡することによって生ずる所得、建物などの所有を目的とする地上権などの設定による所得で一定のものをいう。ただし、事業用の商品などの棚卸資産、山林、減価償却資産のうち一定のものなどを譲渡することによって生ずる所得は、譲渡所得とならない。 |

| 一時所得 | 上記利子所得から譲渡所得までのいずれの所得にも該当しないもので、営利を目的とする継続的行為から生じた所得以外のものであって、労務その他の役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得をいう。例えば(1)懸賞や福引の賞金品、競馬や競輪の払戻金(2)生命保険の一時金や損害保険の満期返戻金(3)法人から贈与された金品 |

| 雑所得 | 上記利子所得から一時所得までの所得のいずれにも該当しない所得をいう。例えば(1)公的年金等(2)非営業用貸金の利子(3)副業に係る所得(原稿料やシェアリングエコノミーに係る所得など)(4)生命保険契約等に基づく年金 |

農業所得は事業所得の一種であり、農産物の生産、果樹などの栽培や養蚕、農家が兼営する家畜・家きんの飼育や酪農品の生産などから生ずる所得をいう。これらの農業所得は、総収入金額から必要経費を差し引いて計算する。

例えば都市農業者の多くは、農地の一部を転用し、賃貸用不動産経営を行っているケースが見られる。このような場合、不動産収入は農業所得ではなく、不動産所得になる。

半農半Xの「X」が会社員のケース

おわりに

半農半Xの「X」部分の仕事が地域でいかに成果を生み出せるかで今後の農業発展にも影響を及ぼすことになるだろう。本稿は半農半Xとして農業との組み合わせでの確定申告を中心に解説してきた。農業に関連して得た収⼊の中には、農業所得の収⼊⾦額とならないものもあり、それらは他の所得に区分されることを頭に入れておいてほしい。今回は「X」部分を中⼼にまとめてきたが、どのような所得に区分されるのか今一度確認し、基本的なルールから理解して、スマートな確定申告に臨んでいただけたら幸いである。

ABOUT執筆者紹介

佐藤宏章

佐藤宏章

公認会計士/税理士

公認会計士・税理士 佐藤宏章事務所 代表

秋田県農家出身(酪農・メロン・水稲)。東京農業大学農学部農学科卒業後、農業経営者に的確なアドバイスをと一念発起し、公認会計士資格取得。監査法人勤務を経て、「日本初の農業に特化した専門家」として独立開業。

農業経営者に会計・税務・経営をわかりやすく伝えることをモットーに、全国各地で活動中。企業・自治体・大学・税理士会等向けに講演、「羽鳥慎一モーニングショー」(テレビ朝日)「めざましテレビ」(フジテレビ)その他メディア出演も多数。かつてないスタイルで唯一無二の存在と信頼を集める。