【初心者必見!】青色申告のやり方|必要書類から書き方まで徹底解説

確定申告

青色申告は、個人事業主や副業収入がある人にとって、最も大きな節税効果を得られる申告方法です。正しい記帳と適切な手続きによって、最大65万円の控除や家族への給与経費化、赤字の繰越といった大きなメリットを受けられます。

一方で、提出期限や帳簿付けなどで不安を感じる人も多く、「どの書類を準備すれば良いのか」「どこまで経費にできるのか」「手続きは難しいのか」といった疑問が生じやすい制度でもあります。

この記事では、青色申告の基本、白色申告との違い、具体的な手順、必要書類まで網羅的に解説します。

青色申告とは?基本を解説

まずは、青色申告の概要や白色申告との違いなどについて詳しく見ていきましょう。

青色申告の概要

青色申告は、日々の取引(売上・経費など)を帳簿に記録し、その内容に基づいて所得を正しく計算し、税金を申告する制度です。日本では、納税者自身が所得金額と税額を計算して申告する「申告納税制度」が採用されているため、1年間(1月1日〜12月31日)に得た所得を正確に算出し、国に申告する必要があります。

正しい記帳に基づいて青色申告を行うことで、税金面の優遇が受けられます。主な特典には、最高65万円の青色申告特別控除、家族への給与を必要経費にできる制度、赤字を翌年以降に繰り越せる制度などがあり、正しく申告するほど節税につながります。

青色申告と白色申告の違い

白色申告は最低限の記帳のみを行う申告方式ですが、税制上の優遇が受けられません。一方、青色申告は一定の水準で帳簿付けを行い、その帳簿に基づいて正しく申告することで、税金面でさまざまな特典を受けられる制度です。

青色申告の大きな違いは控除額にあります。帳簿を正規の簿記により作成し、貸借対照表と損益計算書を提出期限内に添付するなどの要件を満たした場合には、最大55万円(優良な電子帳簿保存またはe-Tax申告の場合は最大65万円)の青色申告特別控除が受けられます。一方、簡易的な記帳でも提出できる青色申告の場合は最大10万円の控除となります。

さらに青色申告では、配偶者や生計一の親族へ支払った給与を必要経費に計上できる制度(青色事業専従者給与)、発生した赤字を翌年以降3年間に渡って所得から差し引く制度(純損失の繰越し)など、白色申告にはない節税制度も適用されます。

青色申告の対象者

青色申告を利用できるのは、不動産所得、事業所得、山林所得のいずれかがある人です。

日本では申告納税制度が採用されており、納税者自身が1年間(1月1日〜12月31日)の所得と税額を正しく計算し申告する必要があります。そのため、収入や経費に関する取引内容を帳簿に記録し、証憑書類を保管することが求められます。

この記帳を一定水準で行い、その内容に基づいて適正な申告を行う人は青色申告者として認められ、各種優遇措置を受けることができます。

青色申告のメリットとデメリット

青色申告には、白色申告にはない多くの優遇措置があります。一方で、記帳負担や書類保存の義務など、手続き面の注意点も存在します。

| 区分 | 内容 |

|---|---|

| メリット① | 青色申告特別控除で所得から 最大65万円(通常55万円/簡易簿記は10万円) 控除できる |

| メリット② | 家族に支払う給与(青色事業専従者給与)を必要経費として処理できる |

| メリット③ | 赤字(純損失)を 翌年以降3年間繰越 でき、前年へ繰り戻して税金の還付も可能 |

| メリット④ | 複式簿記により、利益・資産状況を正確に把握し経営改善に活かせる |

| メリット⑤ | 優良な電子帳簿保存対応なら税制面の優遇(65万円控除、過少申告加算税軽減など)が可能 |

| デメリット① | 帳簿作成に手間がかかり、複式簿記の理解や記帳が必要となる |

| デメリット② | 帳簿・領収書などは原則 7年間保存が義務(一部書類は5年間) |

| デメリット③ | 期限後申告、書類添付漏れ、電子帳簿の要件未達などにより控除額が10万円に減ってしまう |

【4ステップ】青色申告のやり方・全体の流れ

青色申告は、下記の手順で行います。

① 事前準備をする

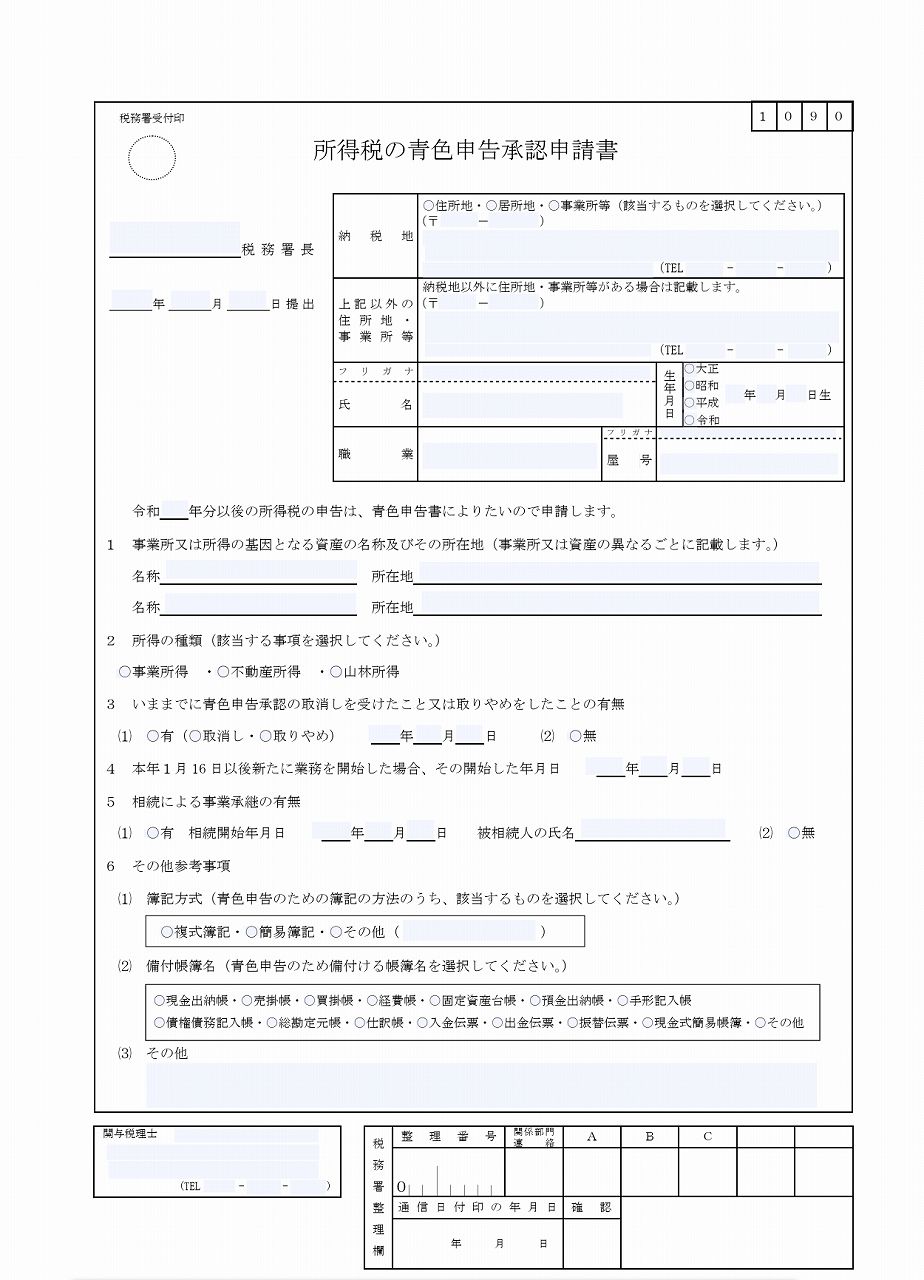

青色申告を行うためには、まず「所得税の青色申告承認申請書」を提出し、承認を受ける必要があります。対象となるのは、事業所得・不動産所得・山林所得を得る事業等を行う方で、非居住者の場合は国内で事業を行うケースが対象となります。

提出期限は、既に事業を行っている場合であれば青色申告をしたい年の3月15日まで、1月16日以降に事業を開始した場合は開始から2か月以内とされています。提出期限が土日祝日に当たる場合は、翌営業日が期限です。

また、青色申告者だった被相続人の事業を承継した場合には、死亡日によって提出可能期間が異なります。死亡日が1月1日から8月31日までの場合は死亡日から4か月以内、9月1日から10月31日の場合はその年の12月31日まで、11月1日から12月31日の場合は翌年2月15日までに提出します。

提出方法は、e-Taxソフト(WEB版)を用いた電子申請が推奨されており、スマートフォン・タブレット・パソコンから手続きが可能です。書面を作成して税務署へ持参、郵送、時間外収受箱への投函により提出することもできます。提出先は納税地を所轄する税務署となります。

青色申告承認申請書の書き方や提出方法については、こちらの記事でも詳しく解説しています。

②日々の取引を記帳する

青色申告を行うためには、日々の収支や経費などの取引内容を帳簿に記録して管理する必要があります。原則として複式簿記による正確な記帳が求められますが、簡易簿記での管理でも申告自体は可能です。ただし、控除額や適用条件に差が生じるため、後の節税効果を踏まえた方法選択が重要となります。

青色申告で推奨されるのは「正規の簿記(複式簿記)による記帳」です。複式簿記では取引ごとに勘定科目を仕分けし、仕訳帳に記載し、さらに勘定科目別に総勘定元帳へ転記します。これによって、貸借対照表や損益計算書が作成できる形式になるため、青色申告特別控除(55万円または65万円)の対象となります。

また、消費税の課税事業者の場合、取引先の名称、税率区分、インボイスの有無といった情報を区分して記載する必要があります。

いずれの方法でも、取引内容の整備・保管が必要であり、一定期間保存する義務も発生します。

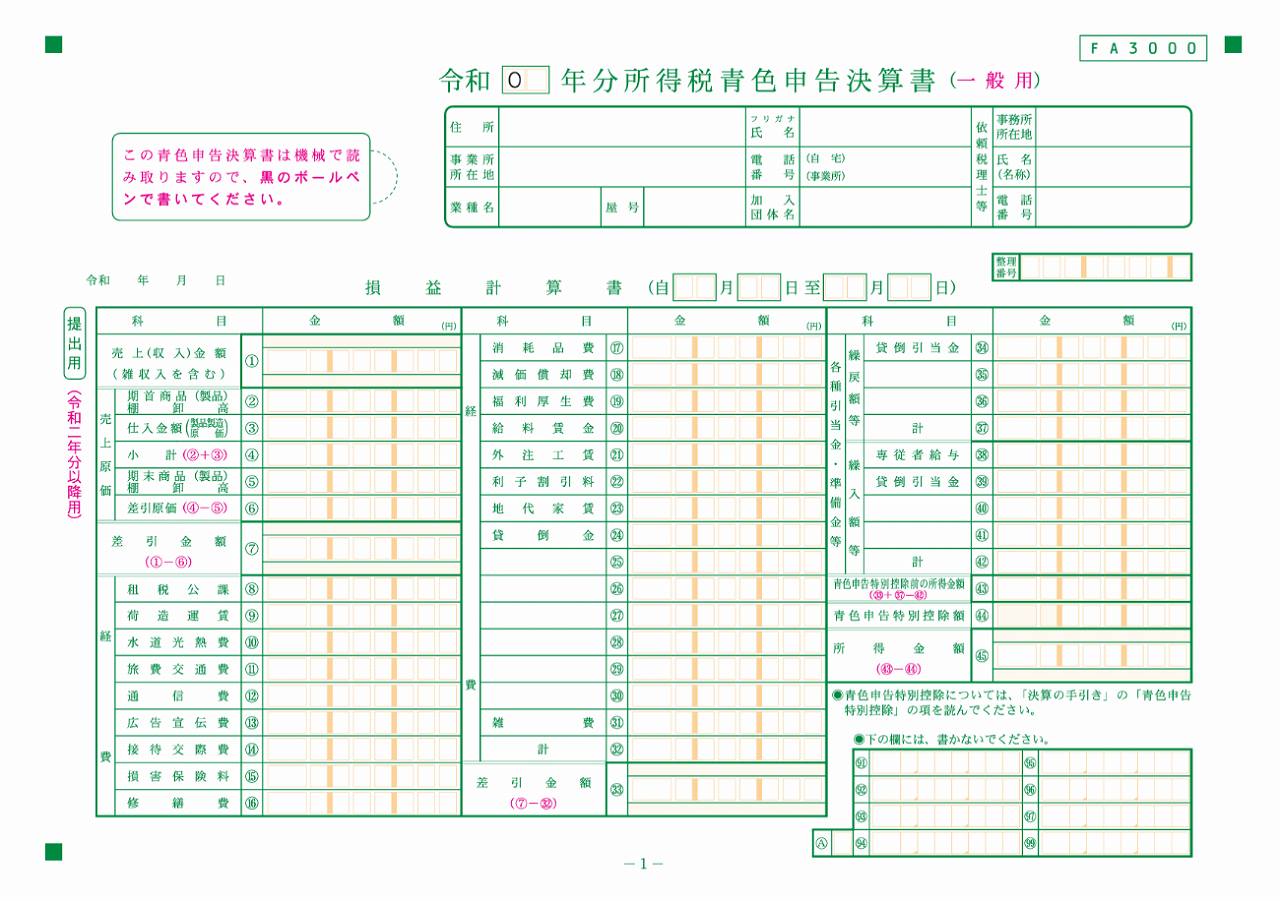

③ 決算をする

年末が近づいたら、その年の取引内容を確定させるために「決算処理」を行います。まず、商品・原材料・消耗品などの棚卸資産について年末時点の数量と金額を確認し、棚卸表を作成します。次に、年間を通じて記帳してきた帳簿内容を整理し、収入・経費の合計を確定させるほか、減価償却費など年度末に計算が必要な費用についても集計を行います。

こうした集計結果を基に試算表を作成し、最終的には貸借対照表と損益計算書(青色申告決算書)を作成します。

④ 青色申告と納税をする

決算が完了したら、確定申告書に必要書類を添付し、期限内に提出します。青色申告の特典を受けるためには、所定の帳簿に基づき作成した書類を適切に添付することが重要です。

青色申告特別控除(55万円または65万円)を受けるには、貸借対照表・損益計算書(青色申告決算書)を確定申告書に添付し、確定申告期限までに提出する必要があります。特に、電子申告(e-Tax)を行った場合は最高65万円の控除が適用されるため、節税面のメリットが大きくなります。

なお、現金主義で所得計算をしている場合や、事業的規模に該当しない不動産収入の場合は、55万円控除は対象外となり、最高10万円控除が上限となります。また、控除額の違いにかかわらず、青色申告書の提出期限は原則翌年3月15日であり、期限後提出の場合も10万円控除が上限となってしまうため注意が必要です。

申告後、所得税及び復興特別所得税の納税額が確定します。納税は銀行・税務署窓口・振替納税・クレジットカード支払いなど複数の方法から選択でき、e-Taxを利用する場合はオンライン納付にも対応しています。

青色申告に必要な書類と書き方

青色申告を行う際には、決算書や申告書のほか、所得や控除内容に応じた添付書類の準備が必要です。詳しく見ていきましょう。

青色申告決算書

青色申告決算書は、1年間の収支内容をまとめる書類で、損益計算書や貸借対照表を含みます。売上・仕入・経費の計算結果や、固定資産の減価償却額などを記載し、確定申告書に添付します。

- 実際の帳簿記録に基づいて金額を記載

- 減価償却費、期末棚卸高などは計算後に反映

- 決算書の数字と確定申告書の金額が一致することが重要

申告書第一表・第二表

申告書第一表・第二表は、所得額や控除額、納付税額を記入する書類です。青色申告決算書などの添付書類の内容に基づいて記載します。

- 収入・所得・控除の欄を正確に記載

- 控除証明書の金額を反映

- マイナンバーの記載と本人確認書類の提示を忘れずに

その他に必要な添付書類

青色申告では、所得状況や適用する控除によって追加の提出物が発生します。申告内容の根拠となる書類が不足していると控除が受けられなかったり、後日確認が必要になったりする場合があるため、申告前に必要書類を揃えておきましょう。

主な添付書類は次のとおりです。

- 確定申告書(第一表・第二表など)

- 青色申告決算書

- その他控除証明書など(必要に応じて)

- 本人確認書類(マイナンバーカードなど

上記は最低限必要となる書類の例であり、所得の種類や控除内容によって追加の証明書や申請書が必要になる場合があります。申告前に控除証明書の発行時期や郵送書類の到着状況を確認し、提出期限までに余裕を持って準備を行うことが大切です。

【初心者必見】青色申告を楽にする3つの方法

青色申告はメリットが多いものの、日々の経理や申告手続きに負担を感じる人も少なくありません。ここでは、初めての人でも効率的に準備・申告ができる3つの方法を紹介します。

経費にできるものとできないものを正しく理解する

青色申告では、事業に関連する支出を経費として計上することで年間の所得を減らし、結果として納める税額を抑えることができます。しかし、事業とは無関係な支出も混在していると、判断に迷う場面が多くなります。たとえば、家事利用部分が混ざる光熱費や通信費、打合せなどに伴う食事代などは、按分や領収書管理が必要です。

経費の理解が早い段階で正確になるほど、年末に慌てることなく記帳が進められます。

専門家に相談する

確定申告や青色申告制度は制度面で細かいルールが多く、個人で判断しようとすると迷ってしまうこともあります。顧問税理士や相談窓口を活用すると、経費計上の正否に加え、開業届の提出タイミングや控除を最大限受けるための手続きをアドバイスしてもらえます。また、税務調査への備えや長期的な経営視点でのアドバイスを受けられる点もメリットです。

ソリマチ株式会社では、あなたに合った税理士を無料で紹介する「税理士マッチングサービス」を提供しています。ソリマチとパートナー契約を結んでいる全国1,400の会計事務所からあなたの事業にぴったりな会計事務所をご紹介しますので、ぜひご活用ください。

会計ソフトを活用する

青色申告をスムーズに進めるうえで、会計ソフトの利用は最も効果が大きい手段のひとつです。紙の領収書やExcel管理だけでは集計や転記の手作業が発生し、ミスにつながる可能性があります。会計ソフトを導入することで、仕訳作成、集計、帳票出力までを自動化でき、青色申告決算書や確定申告書の作成も効率化されます。

また、銀行口座・クレジットカードとの連携によって入力作業自体を削減できる点も非常に便利です。

会計ソフトの選び方について詳しく知りたい人は、こちらの記事も参考にしてみてください。

青色申告を初めての人はソリマチの会計ソフト「みんなの青色申告」がおすすめ。

みんなの青色申告は、領収書の自動仕訳などの機能で日々の経理業務をサポートします。30日間無料ではじめられるので、まずは、使い心地を試してみてください。

青色申告に関するよくある質問

税務手続きの中でも、青色申告に関する疑問は多く寄せられています。ここでは、初心者がつまずきやすい代表的な質問について、制度面と実務面の両方からわかりやすく解説します。

開業届はいつまでに出せばいい?

開業届(正式名称:個人事業の開業・廃業等届出書)は、個人事業を開始した日から1か月以内に提出することが原則です。期限が定められている理由は、事業開始日を明確化し、正しい税務手続きにつなげるためです。

提出期限に遅れたらどうなる?

青色申告決算書や確定申告書の提出期限(原則:翌年3月15日)に遅れた場合、その年は原則として青色申告特典を受けることができません。提出自体は可能ですが、期限内に提出した場合にのみ認められる控除や特典が失われます。

主な影響は次のとおりです。

- 青色申告特別控除(55万円・65万円)が適用されない

- 専従者給与の経費計上に制限がかかる(配偶者86万円、その他の親族1人につき50万円まで控除が認められる)

- 純損失の繰越控除が適用できない場合がある

赤字になった場合でも申告は必要?

事業が赤字の場合でも、確定申告は行うべきです。赤字であっても申告する理由は、「損益通算」や「赤字の繰越控除」により、翌年以降の税負担を軽減できるためです。

副業でも青色申告はできる?

会社員であっても、副業として事業性のある取引を行っている場合は青色申告が可能です。

たとえば、下記のような副業が該当します。

- 物販やネットショップ運営

- デザインやライティングなどの請負仕事

- SNS運用代行

- 不動産収入

副業としての所得が、給与の源泉徴収とは区別されるため、事業部分について確定申告を行う必要があります。

まとめ

青色申告は、帳簿管理や書類作成に一定の手間がかかるものの、正しく制度を活用すれば節税効果が非常に大きい申告方式です。特に、青色申告特別控除、専従者給与、赤字の繰越などは、事業継続に直結するメリットとなります。

また、申告期限を守ること、書類を正確に整えることが優遇適用の前提となるため、早めの準備が成功のポイントです。

日々の取引整理が負担に感じる場合は、会計ソフトの導入や専門家のサポートを受けることでスムーズに進められます。

青色申告を初めての人はソリマチの会計ソフト「みんなの青色申告」がおすすめ。

みんなの青色申告は、領収書の自動仕訳などの機能で日々の経理業務をサポートします。30日間無料ではじめられるので、まずは、使い心地を試してみてください。

ABOUT監修者紹介

税理士、1級ファイナンシャルプランニング技能士

税理士、1級ファイナンシャルプランニング技能士

伴(ばん)洋太郎

BANZAI税理士事務所

大学卒業後、一般企業や税理士事務所での勤務を経て税理士試験に合格し、2018年にBANZAI税理士事務所を開業。個人事業主や中小法人を対象とした業務の経験が豊富で、業務のデジタル化支援やスモールビジネスの立ち上げや個人事業の法人化に数多く携わる。

著書「7日でマスター フリーランス・個人事業主の確定申告がおもしろいくらいわかる本」(ソーテック社)

ABOUT執筆者紹介

加藤良大

加藤良大

フリーライター

ホームページ・ブログ

歴12年フリーライター。執筆実績は26,000本以上。

多くの大企業、中小企業のWeb集客、

【個人事業主向け青色申告ソフト】みんなの青色申告

はじめての青色申告にオススメ!AI自動仕訳や充実したサポート体制など、簿記に詳しくない方でもスムーズにお使いいただけます。発売当初から改良を重ね、初心者からベテランまで、どなたでも使いやすい製品です。

はじめての青色申告にオススメ!AI自動仕訳や充実したサポート体制など、簿記に詳しくない方でもスムーズにお使いいただけます。発売当初から改良を重ね、初心者からベテランまで、どなたでも使いやすい製品です。