令和7年分農業の確定申告と青色申告の実務

農家おすすめ情報

Contents

はじめに

いよいよ2月から確定申告が始まる(還付申告は1月1日から受付)。今回は令和7年分農業の確定申告と青色申告の実務について解説する。確定申告及び青色申告を検討している農業者の方は本稿を読んで早めの準備を心掛けていただきたい。記事の記載にあたり国税庁の公表資料をもとにわかりやすく説明している部分は、著者の個人的な見解も含むことをあらかじめお断りしておく。

令和7年分確定申告

令和7年分の所得税申告は、令和8年2月16日(月)から3月16日(月)、消費税等は3月31日(火)までとなる。なお、多くの人が受けられる基礎控除について、税制改正により見直しがあったため留意する必要がある。

令和7年の基礎控除

| 合計所得金額 | 控除額 |

|---|---|

| 132万円以下 | 95万円 |

| 132万円超336万円以下 | 88万円 |

| 336万円超489万円以下 | 68万円 |

| 489万円超655万円以下 | 63万円 |

| 655万円超2,350万円以下 | 58万円 |

| 2,350万超2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

ここに気をつけよう

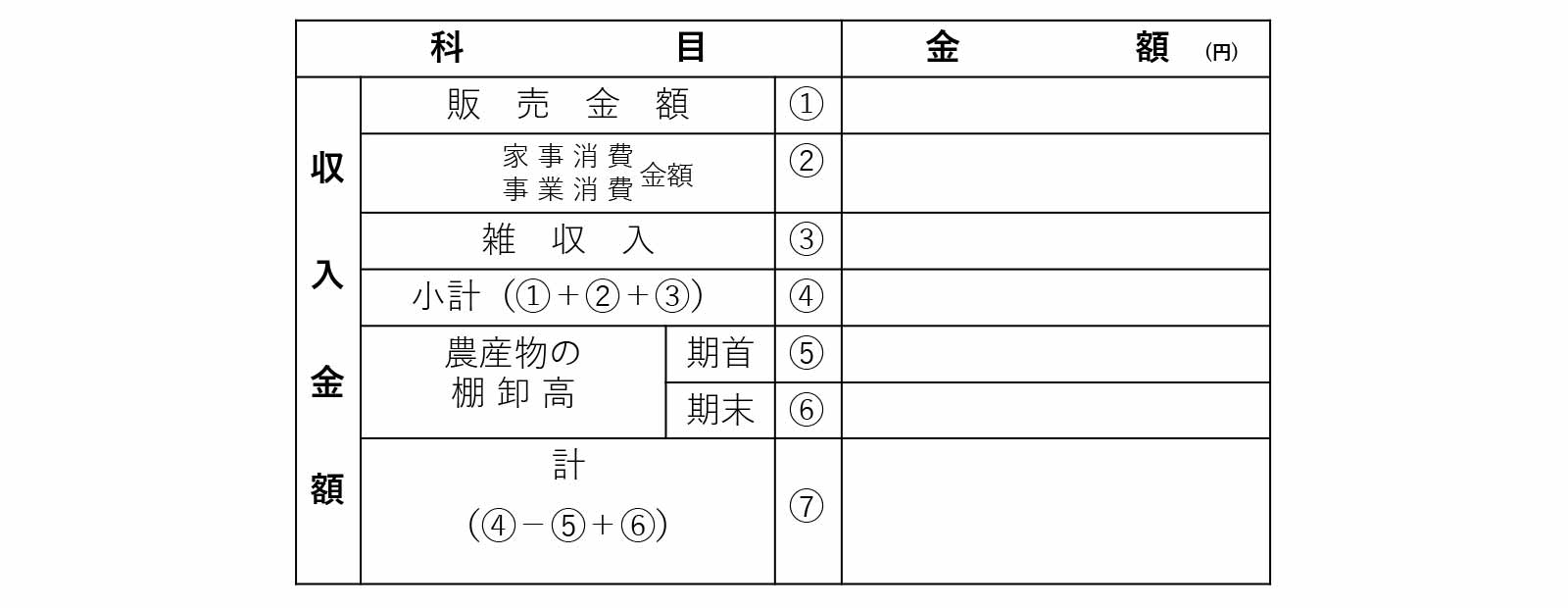

確定申告をする場合、原則として全ての収入を申告する必要がある。農産物の販売金額だけでなく、収益の補償として受け取る補助金、水稲・野菜・果樹共済の受取共済金、わら・もみ・家畜排せつ物など副産物の販売収入、農作業を請け負った場合の受託作業料なども雑収入として収入金額欄に記載する。

確定申告書の収入金額欄

令和のコメ騒動、稲作農家は申告漏れに注意

農産物を販売しその年中に引き渡したときは、年末においてまだ実際に代金を受け取っていない場合でも全て本年分の収入金額として計上することが必要になる。売上計上される期の操作はできず、特に米価上昇による収入増加の稲作農家は申告漏れに気をつけよう。

青色申告

2025年農林業センサス

最新の農林業センサスによると全国の農業経営体数は82万8千経営体。青色申告を行っている農業経営体数は36万9千経営体(正規の簿記20万8千、簡易簿記13万6千、現金主義2万6千)。青色申告を行っていない農業経営体数は45万9千経営体となり思いのほか多いのが農業経営の特徴となっている。

青色申告制度の概要

所得税は、納税者が自ら税法に従って所得金額と税額を正確に計算・申告し、納税するという申告納税制度を採用している。納税者は、1年間に生じた所得金額を正確に計算・申告するために、収入金額や必要経費に関する日々の取引状況を帳簿に記帳し、取引に伴って作成・受領した書類を保存しておく必要がある。

一定水準の記帳(複式簿記による記帳)をして、その記帳に基づき正しい申告をする方においては、所得の計算などについて税制上有利な取扱い(特典)を受けられる制度が青色申告だ。

白色申告

青色申告に対し、簡易な記帳ではあるものの税制上の特典が少ない制度を白色申告という。青色申告の承認を受けずに、白色申告を行う場合にも、帳簿等の記帳・保存は義務付けられている。白色申告は、確定申告で提出する書類が少量なので負担がかからないなどのメリットがある反面、後述する青色申告に適用される青色申告特別控除など節税効果のある特典は適用されない。

申請手続

まず青色申告を始める場合は、所得税の青色申告承認申請書を納税地の所轄税務署長に提出する。提出期限は、原則、青色申告の承認を受けようとする年の3 月15日まで。新規開業した場合 (その年の1月16日以後に新規に業務を開始した場合)は、業務を開始した日から2か月以内となるので注意が必要だ。なお提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日が期限となる。

青色申告の承認を受けていた被相続人の農業を相続により承継

相続により承継する場合

| 相続開始を知った日(死亡の日)の時期 | 青色申告承認申請書の提出期限 |

|---|---|

| 死亡の日がその年の1月1日~8月31日の場合 | 死亡の日から4か月以内 |

| 死亡の日がその年の9月1日~10月31日の場合 | その年の12月31日まで |

| 死亡の日がその年の11月1日~12月31日の場合 | その年の翌年の2月15日まで |

青色申告制度の主な特典

青色申告特別控除

正規の簿記の原則(複式簿記)に従って記録し、その帳簿書類に基づいて作成された損益計算書のほか、貸借対照表を添付した申告書を提出した場合には、これらの所得を通じて、最高 55万円を差し引くことができる。正規の簿記とは、損益計算書と貸借対照表が導き出せる組織的な簿記方式のことだ。

さらに(55万円の青色申告特別控除の要件を満たしている方のうち)、e-Tax による申告(電子申告)または訂正削除履歴の確保などの一定の要件を満たした電子帳簿(優良な電子帳簿)を保存・備え付けている方は、最高65万円を控除することができる。

また、簡易帳簿(現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など)で帳簿を作成した場合は、青色申告特別控除として所得金額から最高10万円を差し引くことができる。後述する収入保険制度は簡易帳簿でも加入可能だ。

青色申告特別控除(65万円、55万円、10万円の3種類)

| 控除額 | 適用要件 | ||

|---|---|---|---|

| 複式簿記 (正規の簿記の原則で記帳) |

貸借対照表と損益計算書を添付 | e-Taxで申告または優良な電子帳簿保存 | |

| 65万円 | ○ | ○ | ○ |

| 55万円 | ○ | ○ | - |

| 10万円 | 簡易記帳 | 損益計算書の提出 | - |

65万円控除、55万円控除、10万円控除の3種類あるが、65万円(55万円)の控除を受けるには、損益計算書だけでなく貸借対照表の作成も必要となり、期限内申告が適用要件とされている。

青色事業専従者給与の必要経費算入

本来、家族に対して支払った給与は経費にならないのが原則だが、予め税務署に届出を提出していればその金額は必要経費にできる。例えば、農作業で一緒に働く妻(その他の親族で、一定の要件に該当する者に支払った給与も、届出書に記載された範囲内で、専従者の労務の対価として適正な金額であれば)の給与を全額経費に計上することができる。

純損失の繰越し(赤字の場合将来の黒字と相殺により節税可能)

農業所得などが赤字となり、純損失が生じたときは、その損失額を翌年以降3年間(特定非常災害5年)にわたって各年分の所得から差し引くことができる。例えば、今年600万円の赤字が発生し、翌年には700万円の黒字が出た場合には、700万円-600万円=100万円を所得金額として、納税額を算定する。農業は自然が相手で、気候変動に左右され収穫量が減少することもあるので、純損失(赤字)を繰越できる点は大きなメリットといえよう。

収入保険制度(農業経営のセーフティネットでリスクに備える保険制度)

全ての農産物を対象に、自然災害による収量減少や価格低下をはじめ、農業者の経営努力では避けられないさまざまなリスクによる収入減少を補償する制度として、「収入保険制度」がある(保険料の50%、積立金の75%は国庫補助)。インターネット申請をする方は、付加保険料(事務費)が最大4,500円割引となる。

加入の必須条件は青色申告(実績1年分)を行っている農業者だ。農作物の生育はその年の天候に左右されるため、堅実な農業経営を行うにあたっては、そのようなリスクに備えることが重要である。

収入保険はクマ(鳥獣害)被害の農作物収入減少にも対応

リンゴ、柿など農作物の食害や養蜂場の巣箱破壊などクマによる被害を受けた場合にも対応している。

台風・地震被害による農作物も対象となる収入保険

令和7年に発生した東京都伊豆諸島の台風第22号、青森県東方沖を震源とする地震により農作物の収入減までも幅広くカバーする。

まだこんなにある青色申告制度の主な特典

| カーボンニュートラル税制 | 食料システム法による6次産業化等の脱炭素化に向けた設備投資により特別償却または税額控除の税制優遇が受けられる。 |

|---|---|

| スマート農業税制 | 対象機械等を取得した場合、特別償却により税負担を軽減する優遇措置が受けられる。 |

| 減価償却の特例 | 取得した資産が 30 万円未満の場合、少額減価償却資産として全額経費にできる。 |

| みどり投資促進税制 | 化学肥料や化学農薬の使用量を低減させる設備等を導入した場合、税負担を軽減できる。 |

| 純損失の繰戻し | 損失額を前年分の所得金額に繰り戻して控除し、前年分の所得税額の還付を受けることができる。 |

| 貸倒引当金の必要経費算入 | 事業から生じた売掛金、貸付金などの貸倒れによる損失の見込額として、年末帳簿価額の5.5%以下の金額を必要経費に算入することができる。 |

| 中小企業経営強化税制 | 中小企業等経営強化法による認定を受けた計画に基づく設備投資について、即時償却または税額控除のいずれかの適用を受けることができる。 |

| 中小企業投資促進税制 | 一定の設備投資を行った場合、特別償却または税額控除のいずれかの適用を受けることができる。 |

| 農業経営基盤強化準備金 | 経営所得安定対策等の交付金を受けた場合に活用できる。 |

| 農業者年金 | 農業者年金の保険料補助(最高1万円/月)がある。 |

スマートな確定申告に向けて

減価償却費

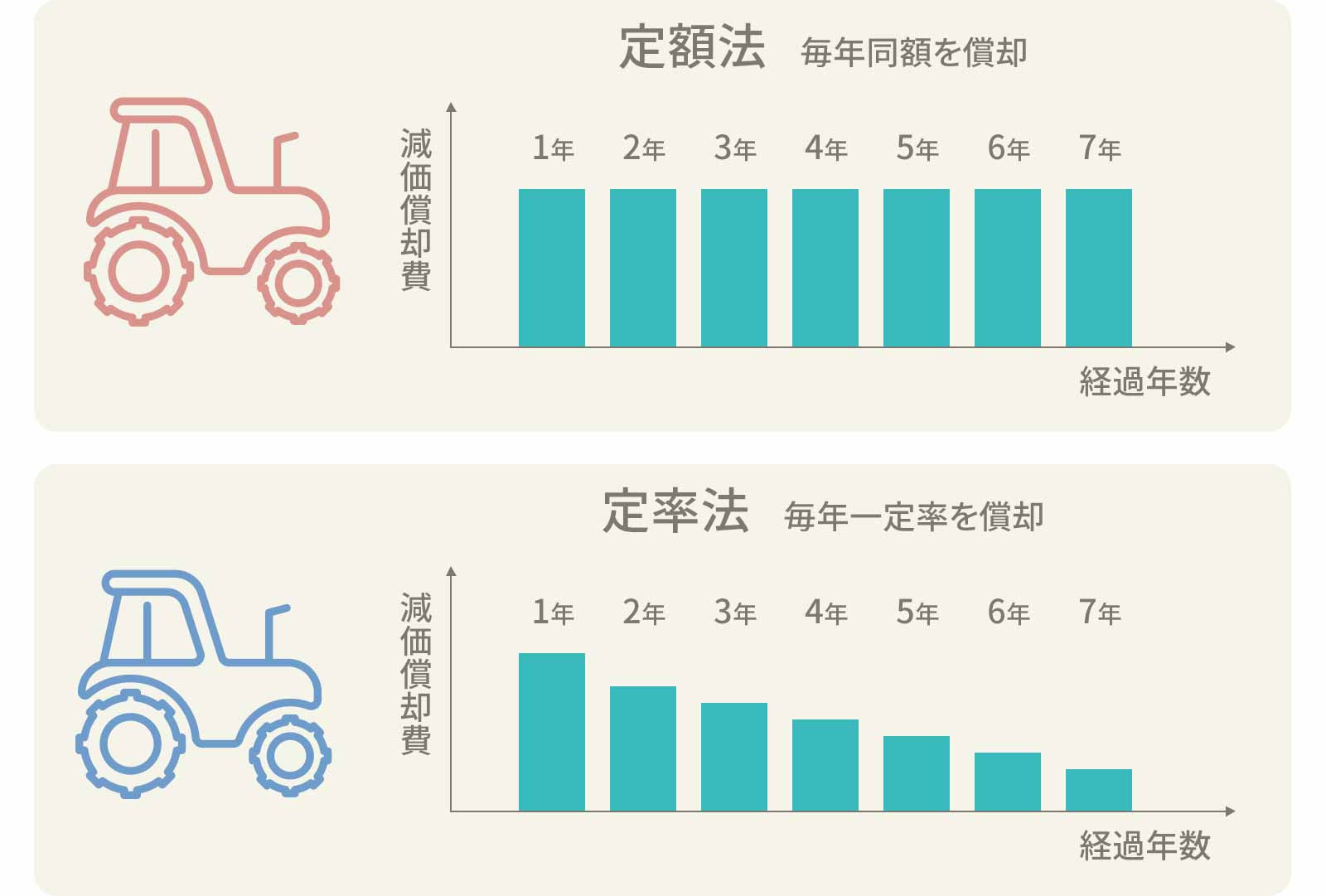

農業は設備投資が大きな産業で、減価償却費は経営上もっとも大きな経費となる。例えばトラクターなど高額で長期にわたり使用する資産の減価償却費の計算においては、計上される金額の正確性を確認する。

耐用年数7年トラクター減価償却の事例

上図より、定額法は償却費の金額が原則として毎年同額であるのに対して、定率法は償却費の額は初年度ほど多く時の経過とともに減少していることがわかる。

・定額法と定率法は、計算される金額は異なるが、耐用年数終了時には減価償却費の合計は同じになる。

・固定資産を除却などするまでは1 円として帳簿(備忘価額)に残しておく必要がある(減価償却終了後も農業で使用している固定資産は存在しているため)。除却した場合には、固定資産除却損を1 円計上することにより帳簿上の固定資産がなくなる。

・減価償却費は現金支出を伴わない費用なので、その金額が手元に残ることから自己金融効果とよばれる。

おわりに

初めてでわからない方は、所轄税務署による電話相談のみならず、税理士派遣により青色申告について無料で指導を受けられる支援も行われている。使える制度は有効に活用しスマートな農業経営を目指そう!

ABOUT執筆者紹介

佐藤宏章

佐藤宏章

公認会計士/税理士

公認会計士・税理士 佐藤宏章事務所 代表

秋田県農家出身(酪農・メロン・水稲)。東京農業大学農学部農学科卒業後、農業経営者に的確なアドバイスをと一念発起し、公認会計士資格取得。監査法人勤務を経て、「日本初の農業に特化した専門家」として独立開業。

農業経営者に会計・税務・経営をわかりやすく伝えることをモットーに、全国各地で活動中。企業・自治体・大学・税理士会等向けに講演、「羽鳥慎一モーニングショー」(テレビ朝日)「めざましテレビ」(フジテレビ)その他メディア出演も多数。かつてないスタイルで唯一無二の存在と信頼を集める。