【2割特例の個人事業主】消費税の確定申告、書き方をわかりやすく解説!どう計算する?いつまでに申告?

税務ニュース

Contents

「今年は所得税だけでなく、消費税の確定申告も必要」。こんな個人事業主の方が今年は多いと思われます。2023年10月からのインボイス制度で発行事業者に登録したら、消費税の申告・納税もしないといけないからです。この記事では、小規模事業者にもっとも多い2割特例の消費税の確定申告書の書き方をわかりやすく説明します。

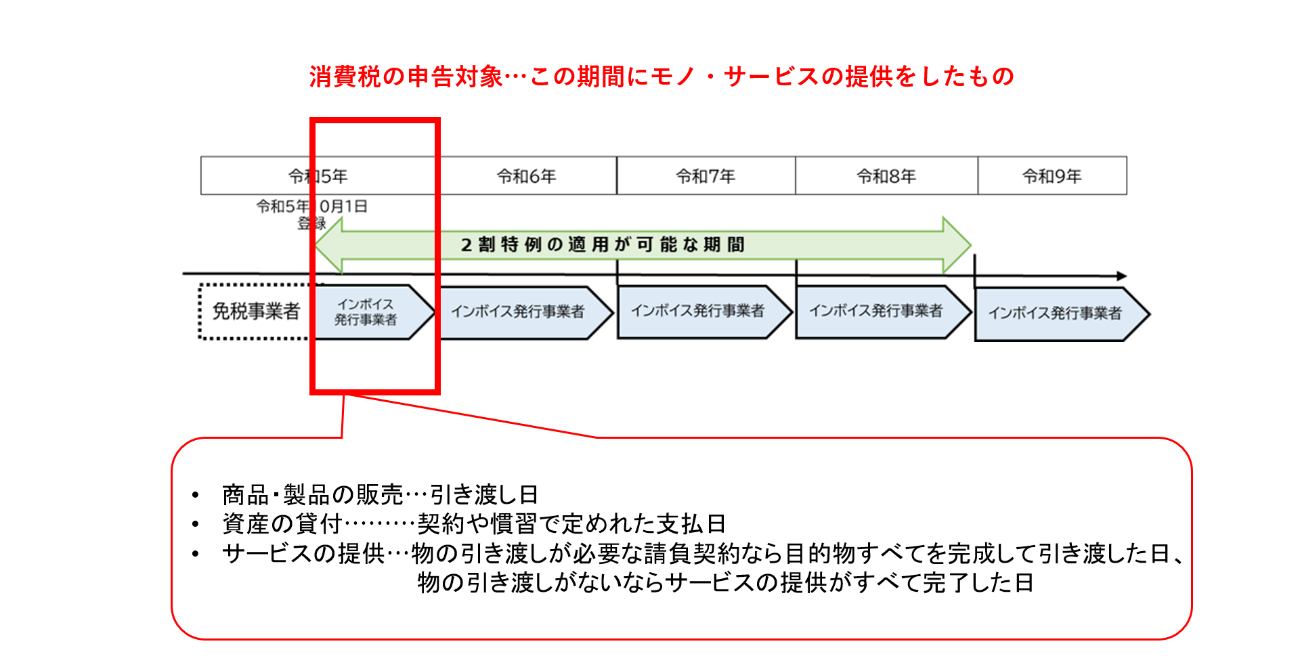

2023年分の消費税で計算対象となる期間

2割特例で今回、消費税の確定申告をする人は「インボイス制度が始まる前までは免税事業者だったけれど、インボイス制度が始まったからやむなく登録して課税事業者になった事業者」です。

もし、2023年10月1日に登録したのであれば、今回申告するのは次の3か月間分となります。

筆者が一部加工して作成

注意したいのが「この3か月に受け取った請求書や領収書で見るとは限らない」という点です。基本的に「消費税のかかるモノやサービスの提供を行った時点」が消費税の発生時期となります。

「支払いを2023年9月30日以前にしてもらった」「請求書を10月1日以降に出すように言われた」という話をたまに耳にしますが、そういうことをしても消費税には一切影響しません。

2割特例の確定申告を作成するときに必要なもの

2割特例の消費税を確定申告するときは、次の書類が必要です。

【計算に必要な書類】

自分が発行した請求書・領収書

(値引きや返品、貸倒などがあればその書類も)

【申告書提出に必要な書類】

- 消費税及び地方消費税の申告書(第一表)…一般課税用または簡易課税用

- 消費税及び地方消費税の申告書(第二表)

- 付表6(税率別消費税額計算表〔小規模事業者に係る税額控除に関する経過措置を適用する課税期間用〕)…通常版または簡易版

- マイナンバー関連書類…「マイナンバーカード」または「マイナンバーを証明する書類(住民票の写しなど)+身分証明書(運転免許証など)」

1は登録した期間中に簡易課税制度選択届出書を提出した場合は簡易課税用を、それ以外は一般課税用を使います。

3は、貸倒や貸倒回収があるなら通常版を、それがないなら簡易版で大丈夫です。

4は、提出の際に原本を提示するか、コピーを申告書に添付して提出します。

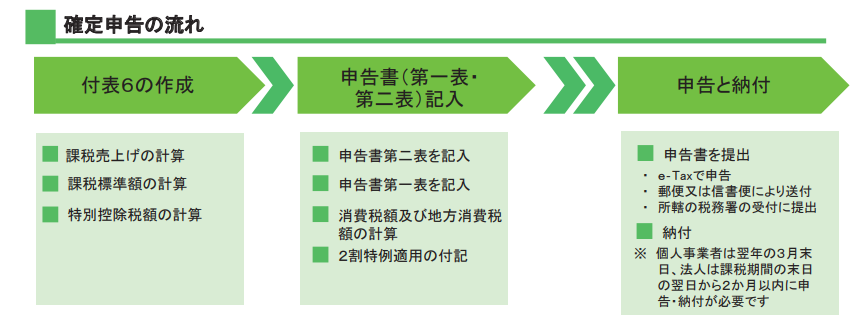

2割特例の確定申告書の書き方

2割特例の申告書は、次の流れで作成します。

2.付表6に書き込みながら「8割控除の金額(特別控除額)」を計算する

3.1と2で計算した金額を「第二表→第一表」の順に計算する

1.自分が発行した請求書・領収書を集計する

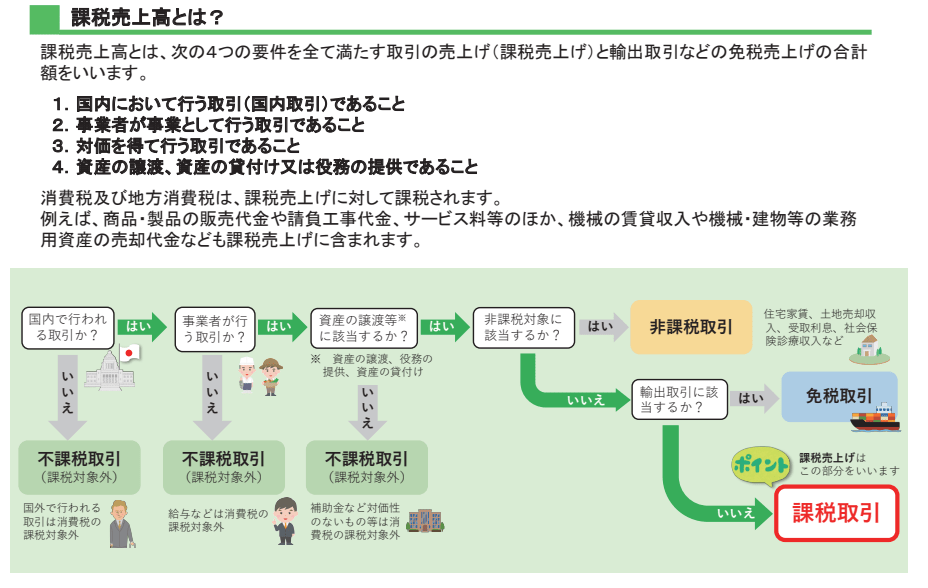

自分が発行した請求書や領収書から2023年10月1日から12月31日までの課税売上高を計算します。なお、ここで集計すべき課税売上高は「消費税がかかる国内での取引」です。「居住用賃貸アパートの収入」「補助金、寄附金」は消費税がかかりません。

この他、返品などがあったら、それも集計します。

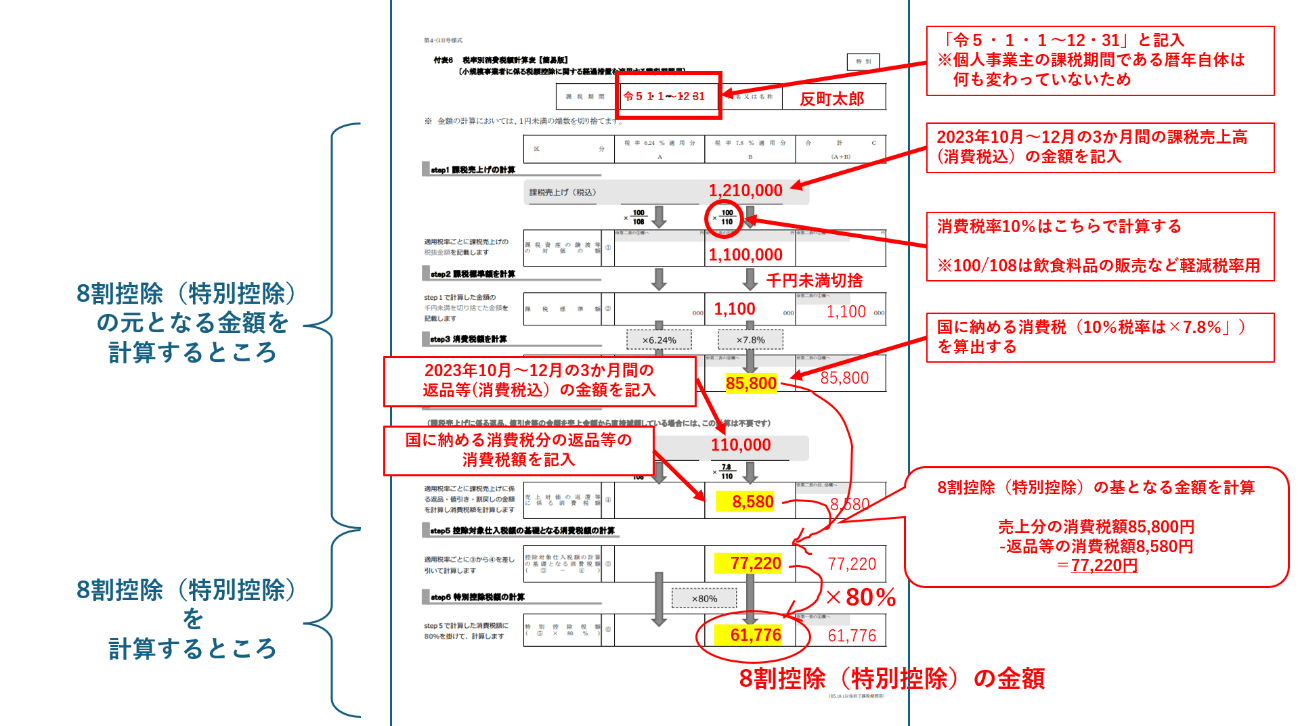

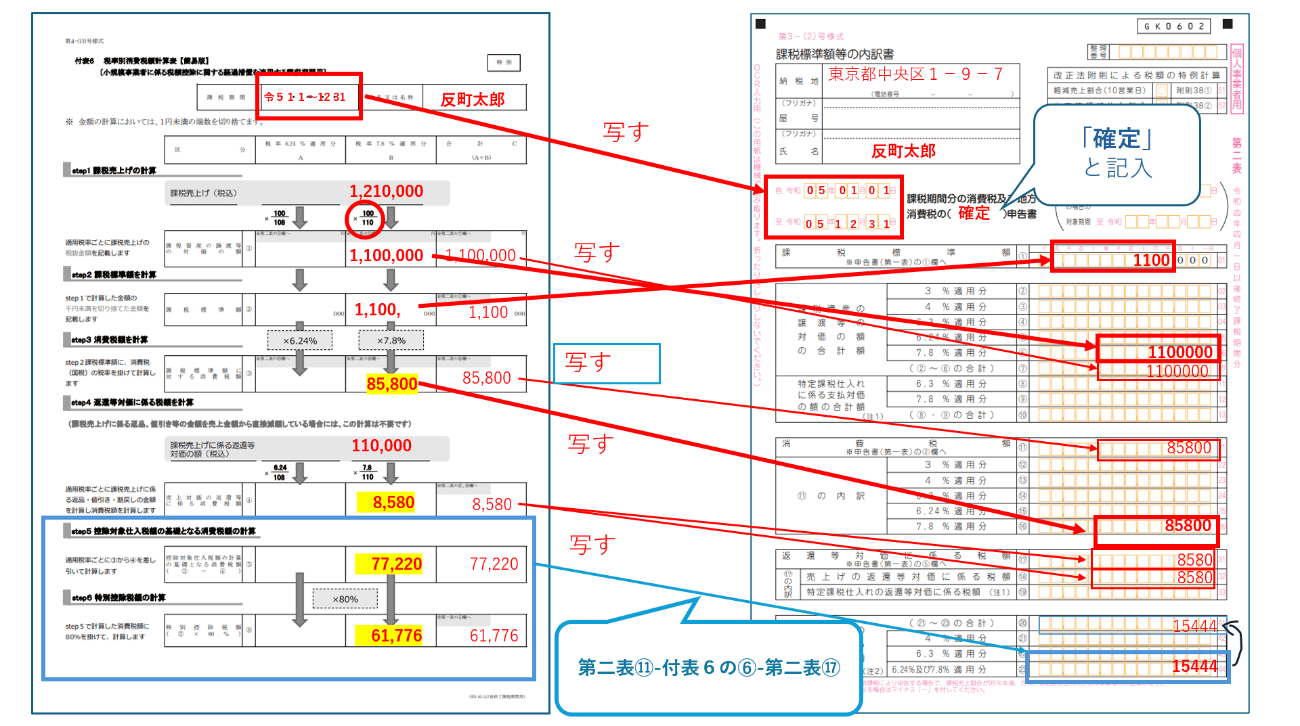

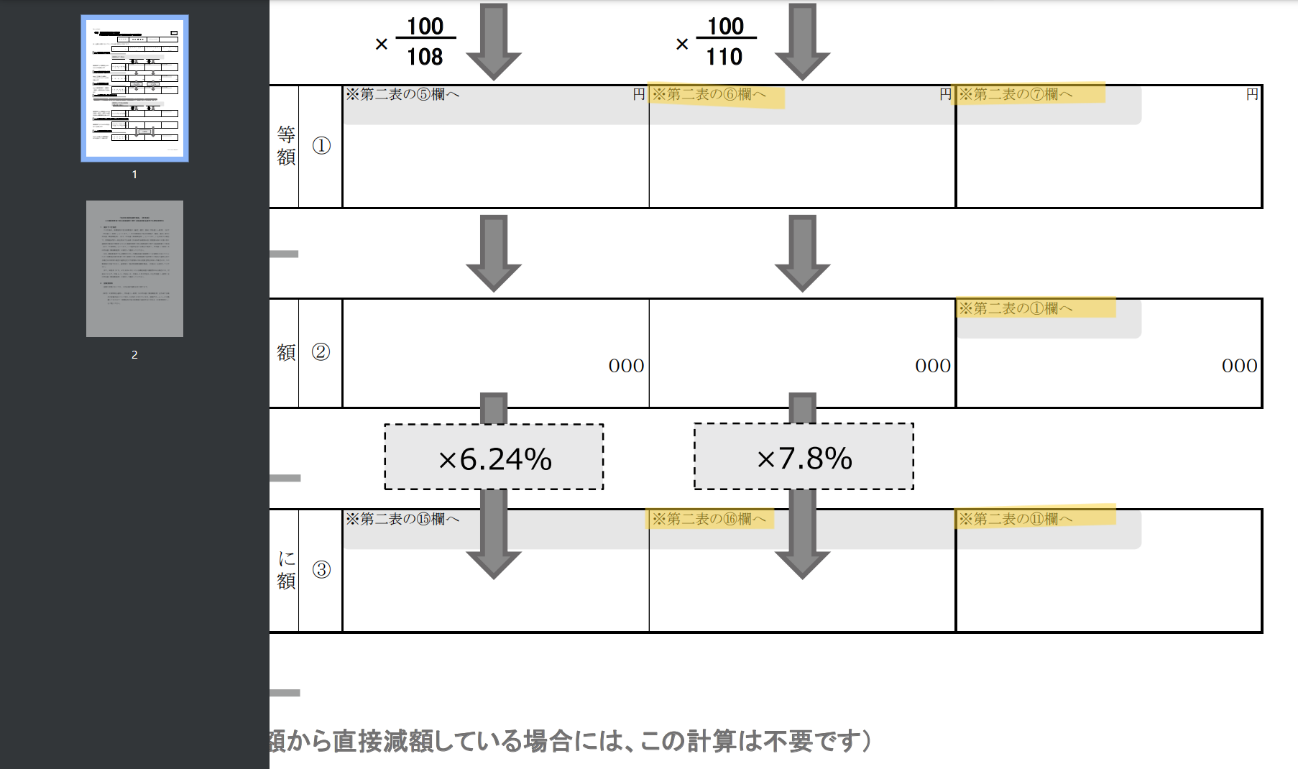

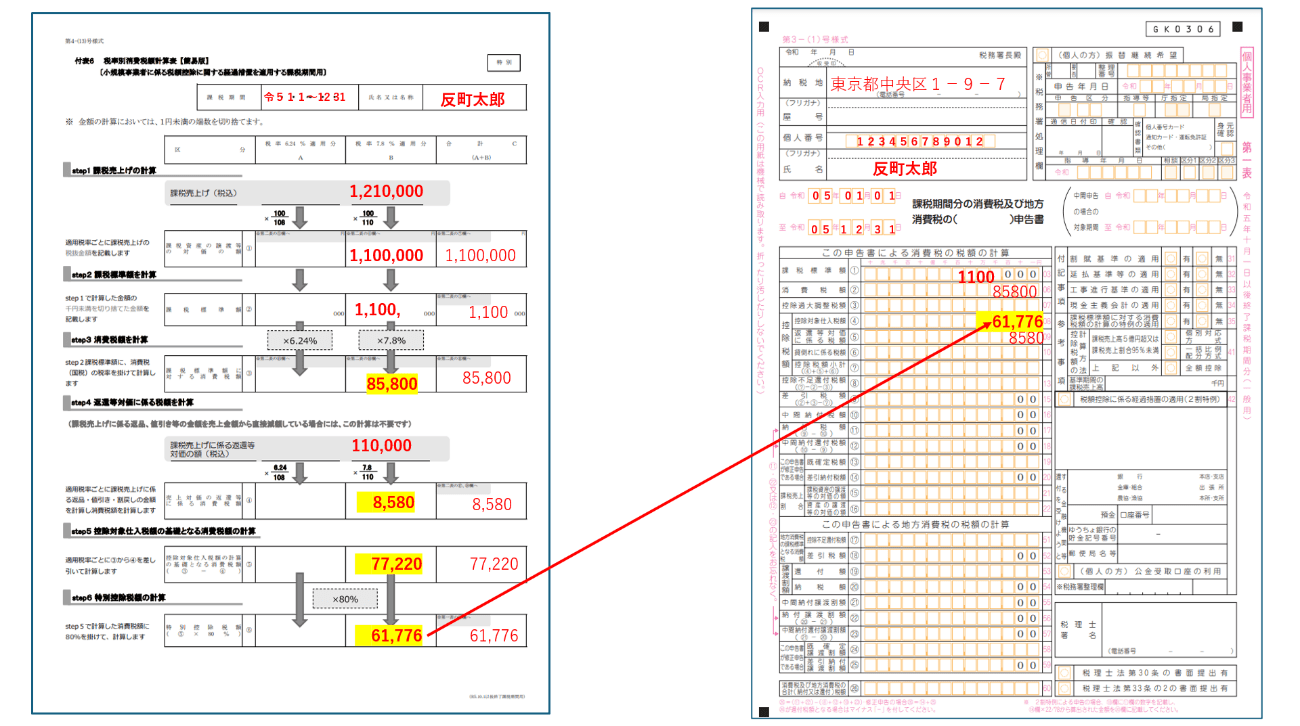

2.付表6に書き込みながら「8割控除の金額(特別控除額)」を計算する

ここでは簡易版で計算します。

先ほどの集計した結果が次の内容だったとしましょう。

【2023年10月1日から12月31日まで】

課税売上高…1,210,000円(消費税110,000円、消費税率10%のみ)

返品の金額…110,000円(消費税10,000円、消費税率10%のみ)

この場合、次のように書き込んでいきます。

3.1と2で計算した金額を「第二表→第一表」の順に計算する

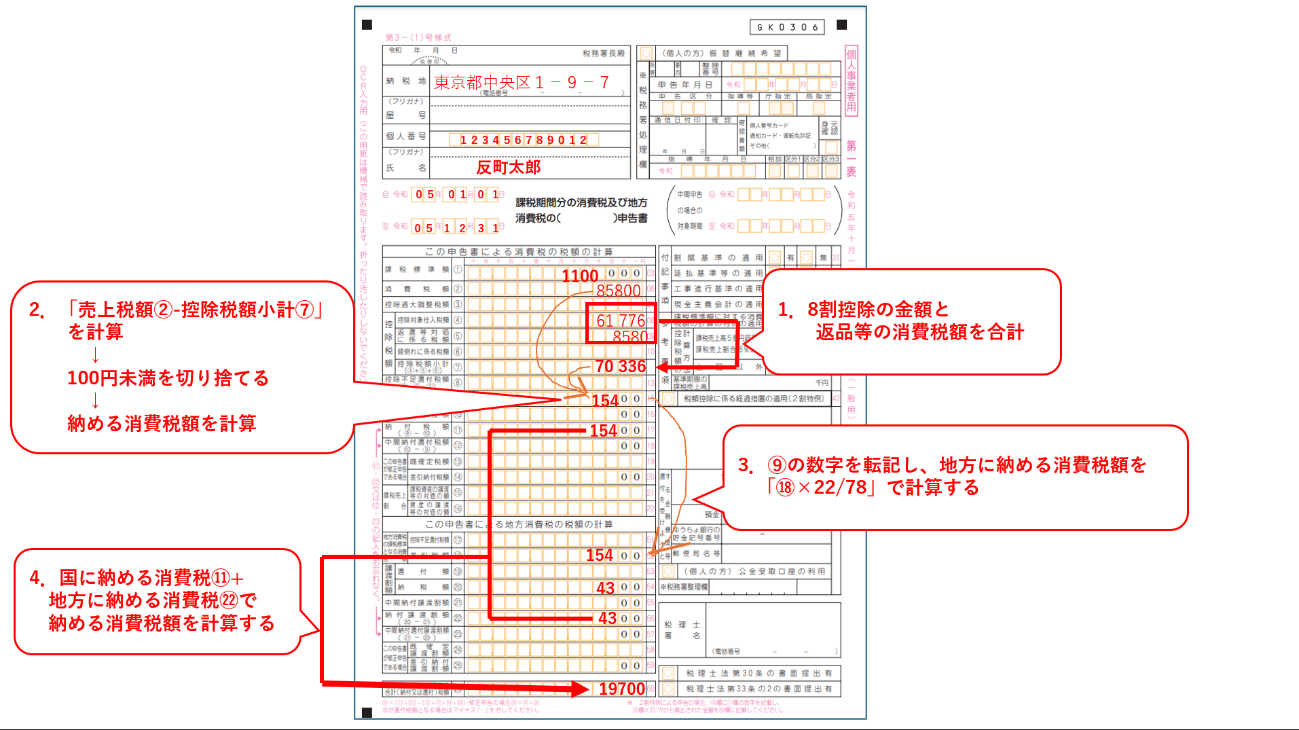

次に、消費税の申告書を「第二表→第一表」の順で作成します。ここでは一般課税用の申告書で見ていきます。

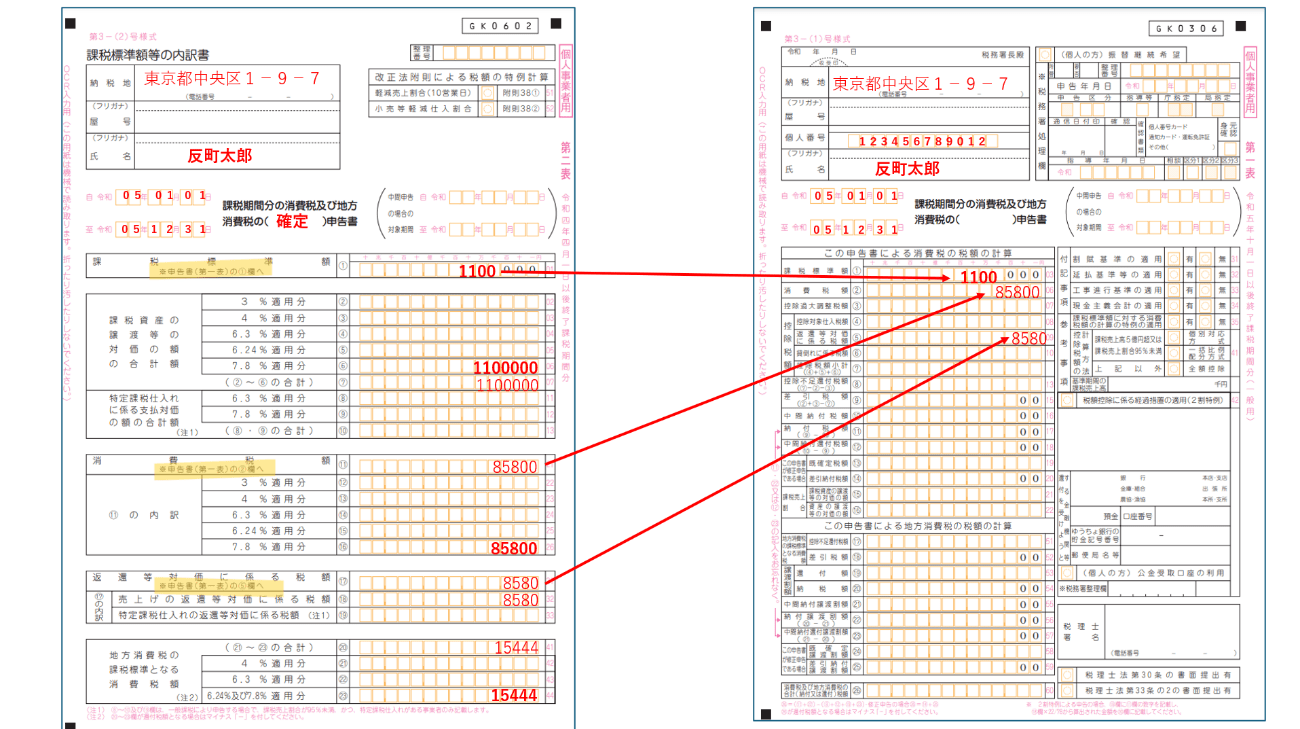

(1)第二表を作成

第二表は、売上税額つまり納める消費税額の明細です。基本的に、付表6から転記していきます。

「→(矢印)を追うのが大変」と感じた方もいるでしょう。付表6の欄の中に、転記先が書かれています。これを見ながら書き写せば、だいたい何とかなります。

(2)第一表を作成

次に納めるべき消費税額を計算する第一表を作成します。

まず第二表から第一表に転記していきます。

次に付表6から第一表に転記します。

そして、第一表の中で計算していきます。

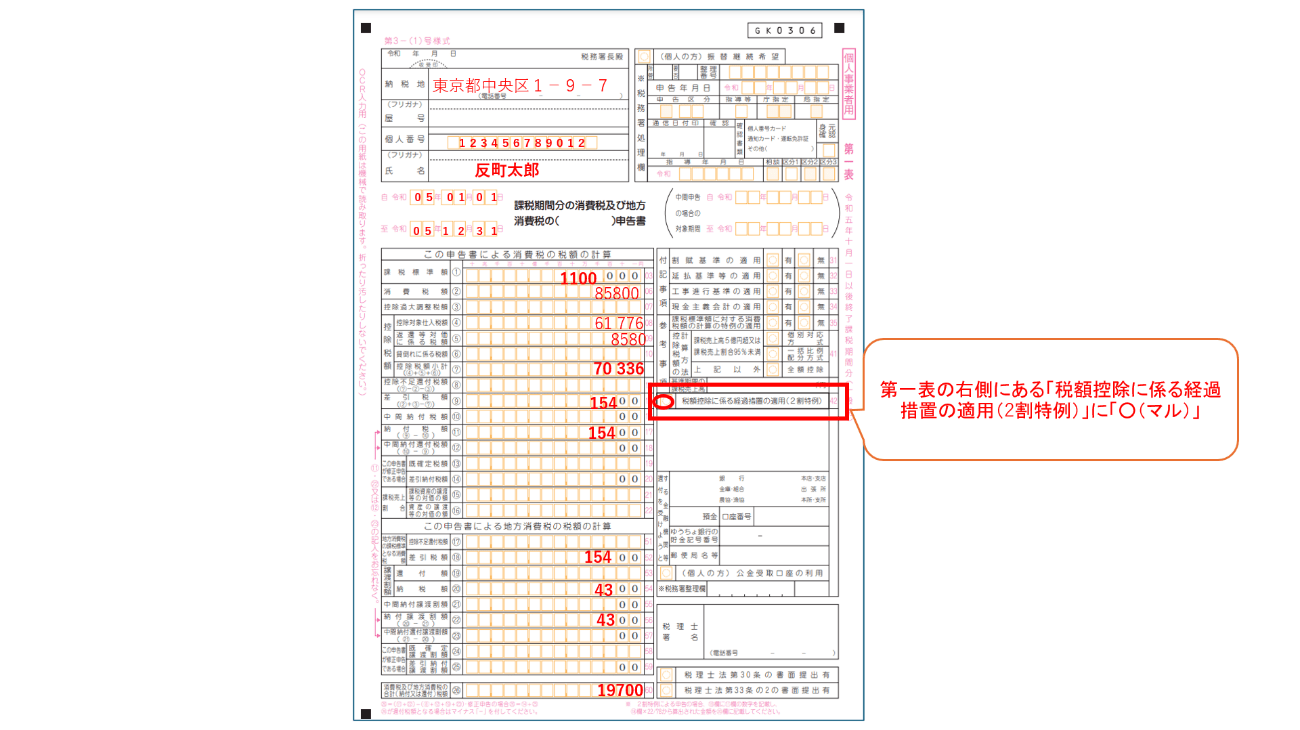

最後に、第一表の右側にある「税額控除に係る経過措置の適用(2割特例)」に「○(マル)」をします。

申告・納付の期限

個人事業主の消費税の確定申告と納付の期限は翌年3月31日です。2023年分については、3月31日が日曜日となるため、2023年4月1日(月)が申告・納付の期限となります。

消費税の納付

消費税の納付は税務署か金融機関で納付する他、コンビニ納付やクレジットカード納付なども使えます。

注意点

2割特例の申告の前に、次の点に注意しましょう。

2割特例を使えるかどうかを確認

申告前に、あらためて「2割特例できるかどうか」を確認しましょう。「インボイス制度でやむなく免税事業者から課税事業者になった」としても、他のようなケースに当てはまると2割特例は使えません。

- 基準期間または特定期間の課税売上高が1000万円超である

- 事前に課税事業者選択届出書を提出している(2023年から適用については、2023年中に不適用届出書を提出していない)

- 高額特定資産を2023年10月以降に買い、かつ簡易課税制度選択届出書を出していない

2割特例がトクとは限らない

「2割特例はオトクだ!」と言われていますが、次のケースは2割特例でない方がトクです。

- 売上税額<仕入税額のケース(一般課税のみ還付が受けられる)

- 卸売業に該当するケース(簡易課税の方がトク)

申告書を提出する前に、あらためて確認しましょう。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。