【令和7年度税制改正決定版】所得税関係の改正まとめ!年収の壁は最終的にどうなった&住民税や社会保険は?基礎控除額・給与所得控除額が増える人は?

税務ニュース

Contents

令和7年度税制改正では、個人所得税関連の改正が多くの人に影響を与えます。

本記事では、「基礎控除や給与所得控除が増える方」、「年収の壁は最終的にどうなったか?」、「年収の壁と社会保険や住民税との関係」、などについて、税理士でFP1級をもつ筆者がわかりやすく解説します。

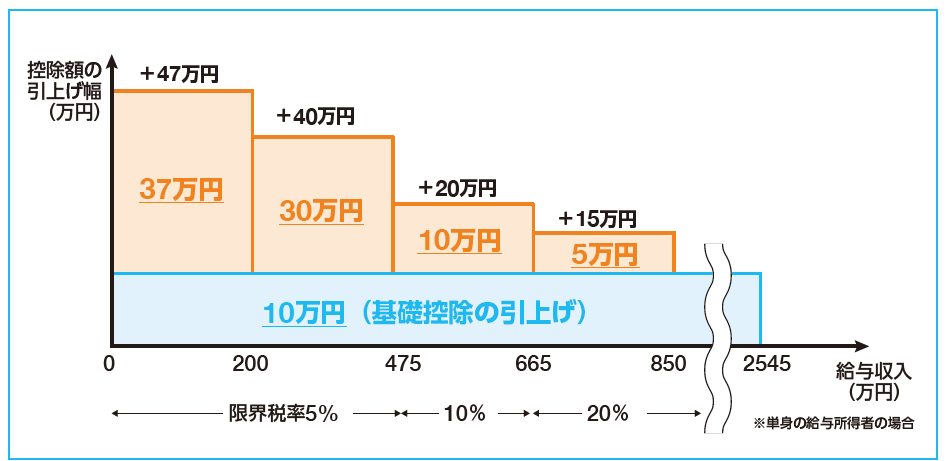

1. 改正1 基礎控除額の引上げ

基礎控除額における、改正点は次の2点です。

②低~中所得者の税負担に配慮し、所得階層ごとに控除を「最高37万円上乗せ」

対象者:合計所得金額2.350万円(給与収入に換算すると2,545万円)以下の方

給与収入は、額面金額。給与所得は、給与収入の方の場合、基本的に「給与収入から給与所得控除を引いた金額」です。

つまり…

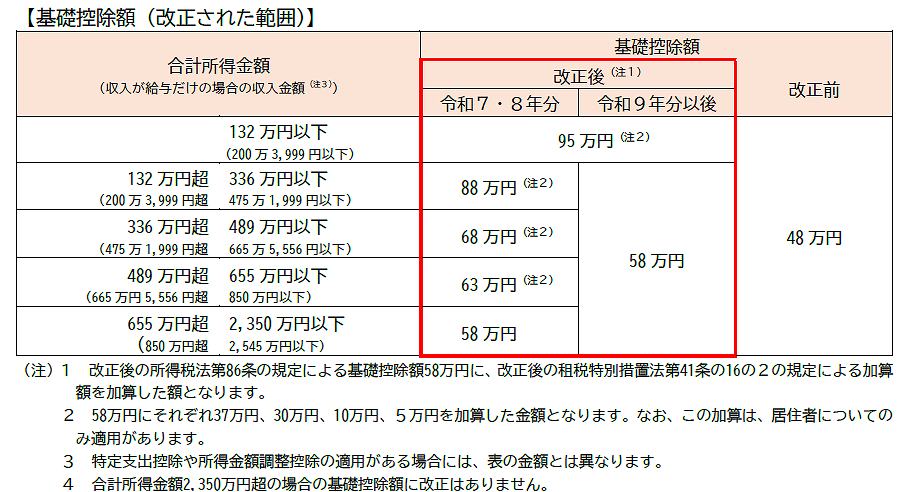

合計所得金額2,350万円(給与収入に換算すると2,545万円)以下の方は、基礎控除額が一律10万円引き上げられ、「58万円」(改正前48万円+10万円)となります。

さらに、低~中所得者として一定の所得以下の方は、基礎控除額が上乗せされます。上乗せ額は、所得区分ごとに異なり、また、「令和7・8年分」と「令和9年分」で異なります。

具体的な、所得区分に応じた基礎控除額は次のとおりです。

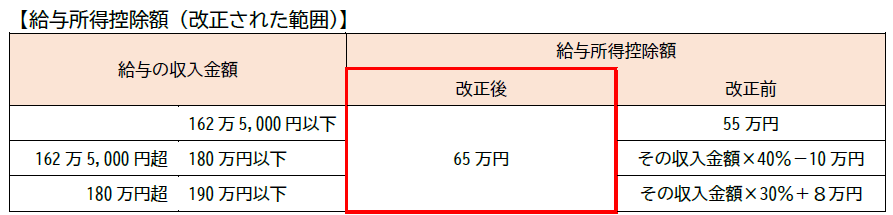

2. 改正2 給与所得控除額の引上げ

給与収入190万円以下の方について、給与所得控除が10万円引き上げられ、55万→「65万円」とされました。

対象者:給与収入190万円以下の方

3. 改正3 特定親族特別控除の創設

特定親族(下記参照)がいる居住者は、特定親族1人につき、 その特定親族の合計所得金額 に応じて次の金額を控除する「特定親族特別控除」の制度が新しくできました。

対象者:特定親族がいる居住者

Q&A 特定親族とは?

特定親族とは、居住者 と生計を一にする年齢 19 歳以上 23 歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で 合計所得金額が 58 万円超 123万円以下の人 をいいます。

特定親族の要件

※1 配偶者、青色事業専従者として給与の支払いを受ける人、白色事業専従者を除きます。

※2 収入が給与だけの場合には、年間収入金額が 123 万円超188万円以下であれば、合計所得金額が 58 万円超 123 万円以下となります。

特定親族特別控除の控除額は次のとおりです。

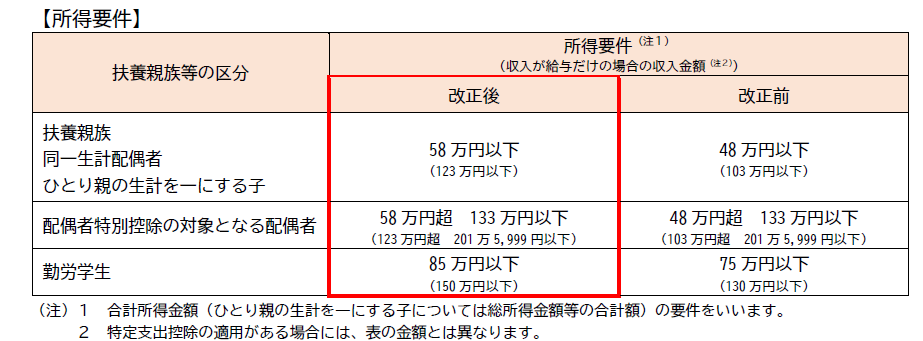

4. 改正4 扶養親族等の所得の要件改正

上記の改正により、扶養親族となる所得金額が次のとおり変わりました。

5. 結局、年収の壁はどうなった?

結論からいうと、所得税における年収の壁は103万円から「160万円」になりました。ただし、いくつか注意点もあります。

なぜ今まで「103万円だったか?

もともと、年収の壁はなぜ103万円だったのでしょうか。これは、改正前の基礎控除額「48万円」と「改正前給与所得控除(下限)55万円」の合計が、103万円だったからです。

※1 合計所得金額2,350万円(給与収入2,545万円)以下の場合は、一律同額です。

※2 給与収入162万5,000円以下の場合です。

令和7年度以降の年収の壁は「160万円」!

令和7年度以降の年収の壁は、「160万円」です。

これはなぜかというと、改正後の基礎控除額(上乗せ後(下限))「95万円」と「改正後給与所得控除(下限)「65万円」の合計が、160万円だからです。

※3 給与収入132万円以下の場合であり、基礎控除額の上乗せ額を含みます。

※3 給与収入132万円以下の場合であり、基礎控除額の上乗せ額を含みます。

※4 給与収入190万円以下の場合です。

したがって、所得税の年収の壁は、令和7年度以後は「160万円」となりました。

6. 新年収の壁の注意点

給与収入160万円の場合、所得税の課税はありませんが、住民税や社会保険料の負担に留意が必要です。

まず、住民税についてです。住民税は、「110万円の壁」ともいわれます。所得税は国が、住民税はお住いの自治体が課税しますが、両者は計算が異なります。

住民税は、年収110万円を超えると、住民税が課税されるため、「110万円の壁」といわれます。なお、自治体によっては110万円以下でも住民税(均等割)が課税されます。

次に、社会保険料についてです。社会保険料は、加入する保険により異なりますが、「106万円の壁」、「130万円の壁」があります。

「106万円の壁」とは

年収が約106万円以上となり、次の条件をすべて満たしている場合、社会保険(厚生年金・健康保険)への加入義務が発生します。

②所定労働時間が週20時間以上、30時間未満

③月額賃金が88,000円以上

④2か月を超えて働く予定

⑤学生ではない

「130万円の壁」とは

年収130万円の壁とは、社会保険の扶養から外れるボーダーラインのことです。年収130万円以上になると、会社の規模等にかかわらず、原則として自身で国民年金、国民健康保険へ加入する義務があります。

以上、令和7年度税制改正における、所得税関係の改正まとめでした。

この改正により、「給与事務」、「年末調整」も留意が必要です。その点は、今後あらためて別記事で解説しますので、今後も「みんなの経営応援通信」の更新をチェックしてくださいね!

ABOUT執筆者紹介

税理士 油谷景子

税理士 油谷景子

油谷景子税理士事務所 代表

『よりよく』をモットーに法人や事業者の税務及び会計を支援する愛知県名古屋市の開業税理士。相続税や不動産譲渡などの資産税にも対応。

四大税理士法人等(東京・名古屋)で上場企業等向け税務申告、連結納税や国際税務、コンサルティング業務に従事。また、個人税理士事務所で中堅中小企業向け税務会計サービス、相続税等の申告・相談など様々な実務経験を積んだ後、名古屋市で独立開業。ITや新しい技術を積極的に活用。自計化支援にも取り組んでいる。

1級ファイナンシャル・プランニング技能士(FP1級)

著書『図解とポイントでしっかり学ぶ 法人税の教科書』(2025年 清文社)、『スタートアップ企業の税金To Doリスト』(2024年 中央経済社)

著書『図解とポイントでしっかり学ぶ 法人税の教科書』(2025年 清文社)、『スタートアップ企業の税金To Doリスト』(2024年 中央経済社)