青色申告決算書の書き方のポイント解説!ダウンロード方法から損益計算書・貸借対照表の意味まで

確定申告

Contents

青色申告で最大65万円の特別控除を受けるのに必要な「青色申告決算書」。1年間の事業成績をまとめた重要な書類ですが「全4ページ、どこに何を書けばいいの?」と悩む方も多いのではないでしょうか。

この記事では「青色申告決算書とは何か」「用紙のダウンロード方法」「損益計算書・貸借対照表」の意味まで、初めての方でもわかるようポイントを押さえて解説します。なお、この記事では個人の事業で得た所得(利益)を事業所得として申告している事業主を前提としています。

青色申告決算書とは何か

青色申告決算書とは、青色申告の適用を受けている個人事業主が1年間の帳簿を基に作成した事業の損益状況や財産状況を表す書類です。会計の財務諸表、つまり「貸借対照表」「損益計算書」の2つから構成されます。青色申告決算書は、確定申告書と一緒に税務署へ提出します。

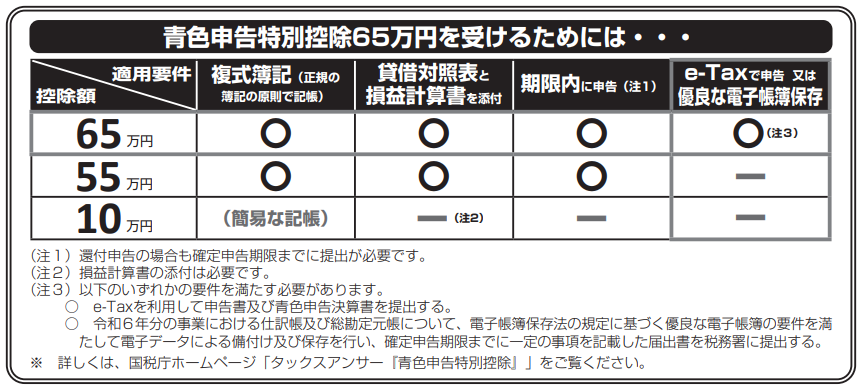

65万円・55万円の特別控除の条件は「正規の簿記の原則」での記帳

青色申告でもっとも注目されるのは、最大65万円(または55万円)の特別控除です。これを受けるには「正規の簿記の原則(一般的に複式簿記)」で日々の取引を記帳し、その帳簿に基づいて貸借対照表と損益計算書を作成する必要があります。

なお、65万円・55万円控除については、これに加えて法定申告期限内(通常、翌年3月15日まで)に確定申告書を提出しなくてはなりません。

また、以下の場合は特別控除額が10万円となります。

- 現金主義や簡易簿記で記帳している場合

- 正規の簿記の原則に従っていても期限後申告となった場合

青色申告決算書は正規の簿記の原則で記帳している証拠

言い換えると、青色申告決算書は、基本的に「正規の簿記の原則に従って記帳している」ことの証明となるのです。これを提出することで青色申告ならではの優遇措置を受けられます。

対象は事業所得・不動産所得・山林所得のみ

青色申告決算書が必要となるのは、事業所得・不動産所得・山林所得がある方で、事前に青色申告承認申請書を提出し、法律で定める期限までに却下の通知を受けていない方に限ります。

青色申告決算書の基本的な構成と意味

青色申告決算書は、全部で4ページの構成になっています。ここで、実際の青色申告決算書(一般用)を見ながら確認していきましょう。

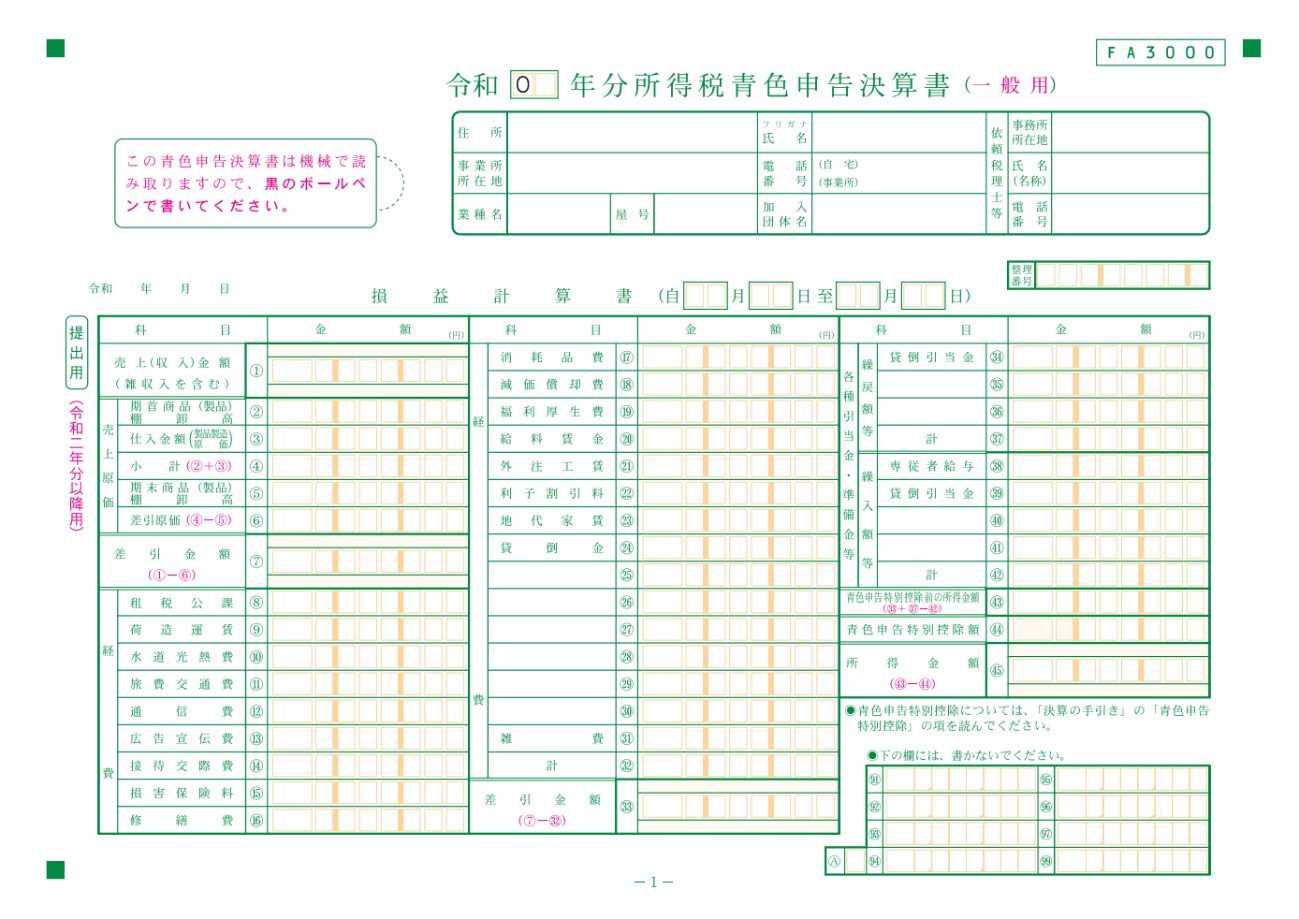

1ページ目:損益計算書

1年間の事業成績をまとめたものです。売上(収入)から仕入や経費、そして青色申告の特別控除額を差し引いて、最終的な所得金額を計算します。

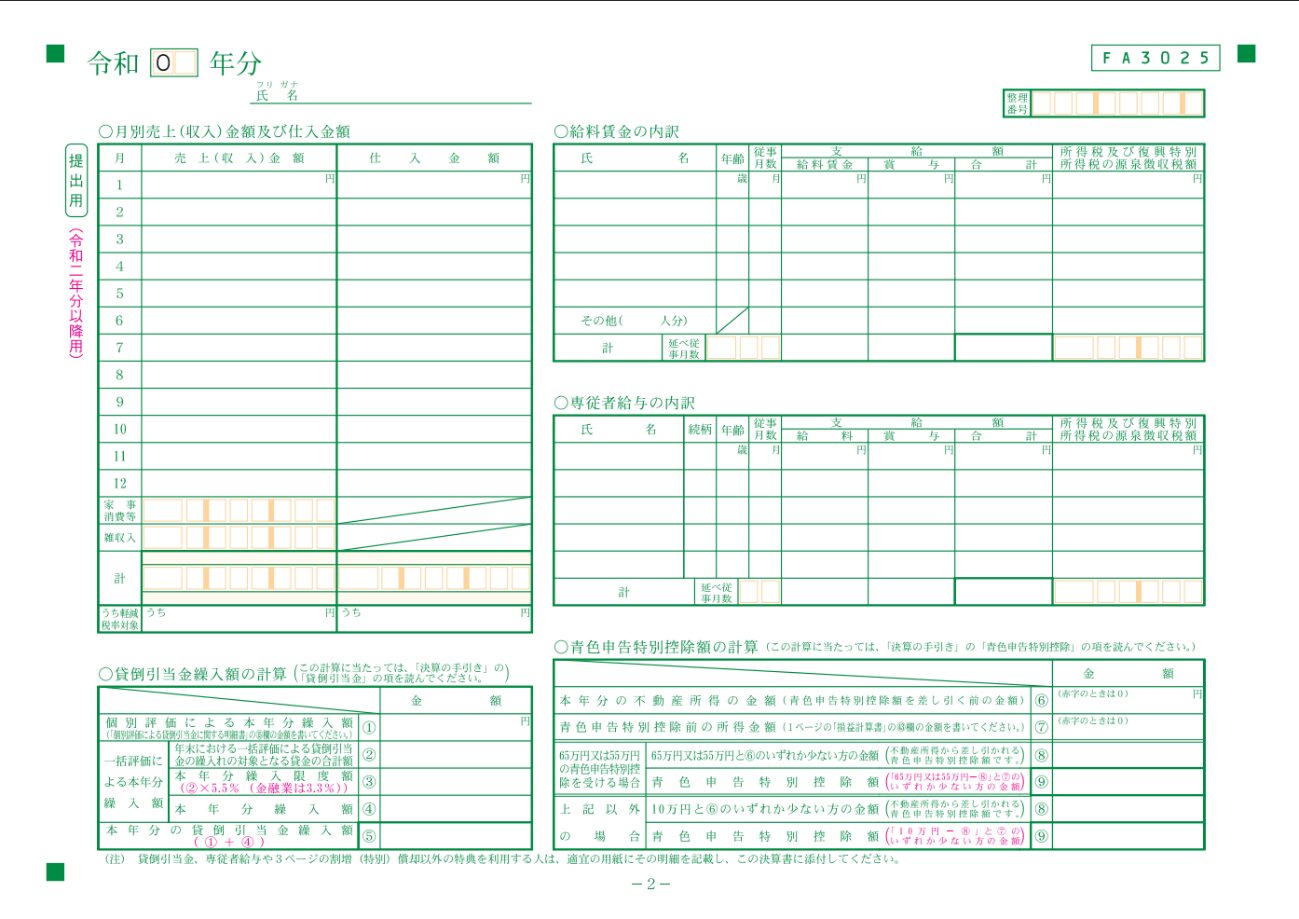

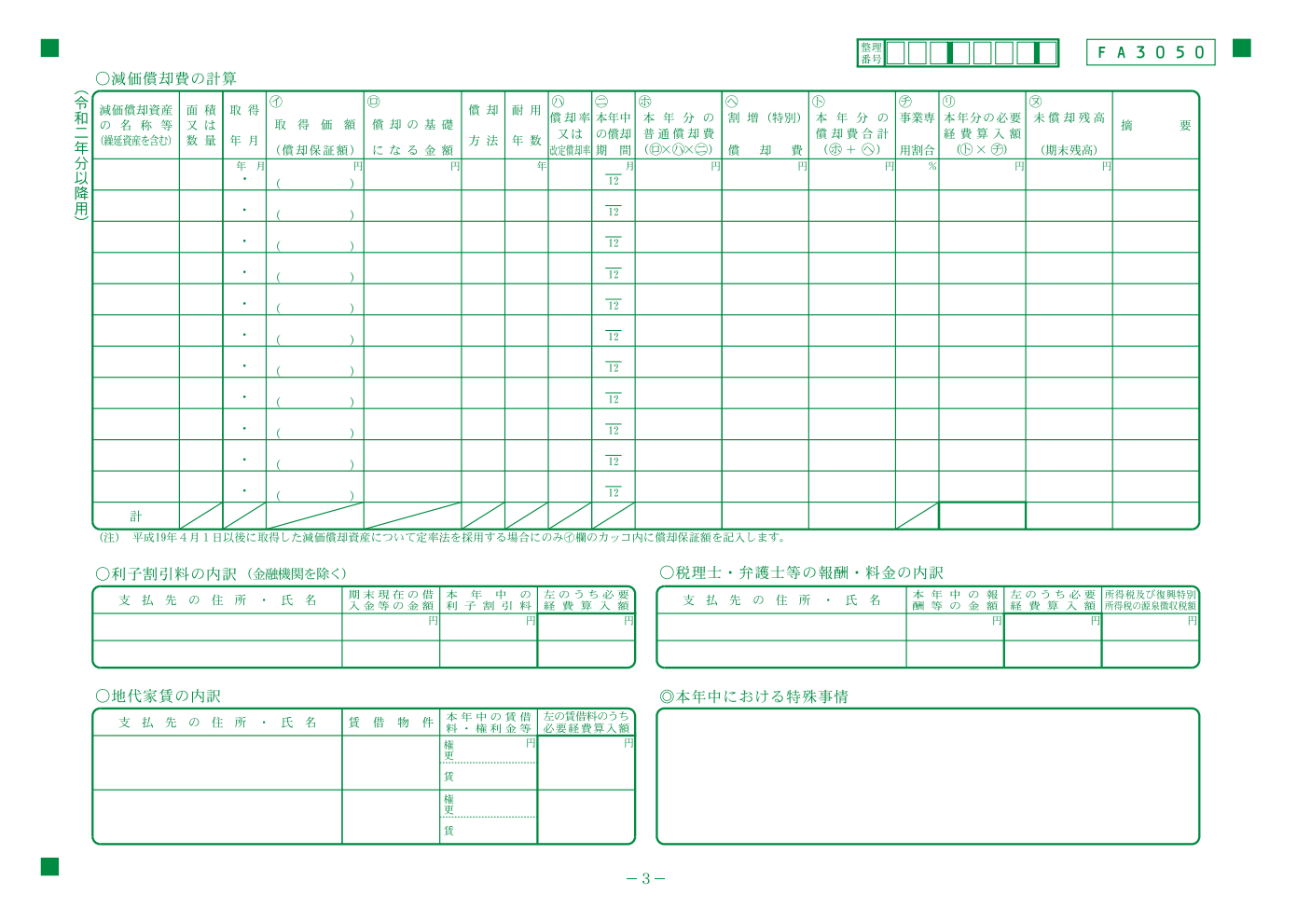

2・3ページ目:損益計算書の詳細

1ページ目の損益計算書に記入した金額の、より詳細な内訳を記載するページです。月別の売上金額や給料賃金の内訳、専従者給与、地代家賃の内訳などを記入します。

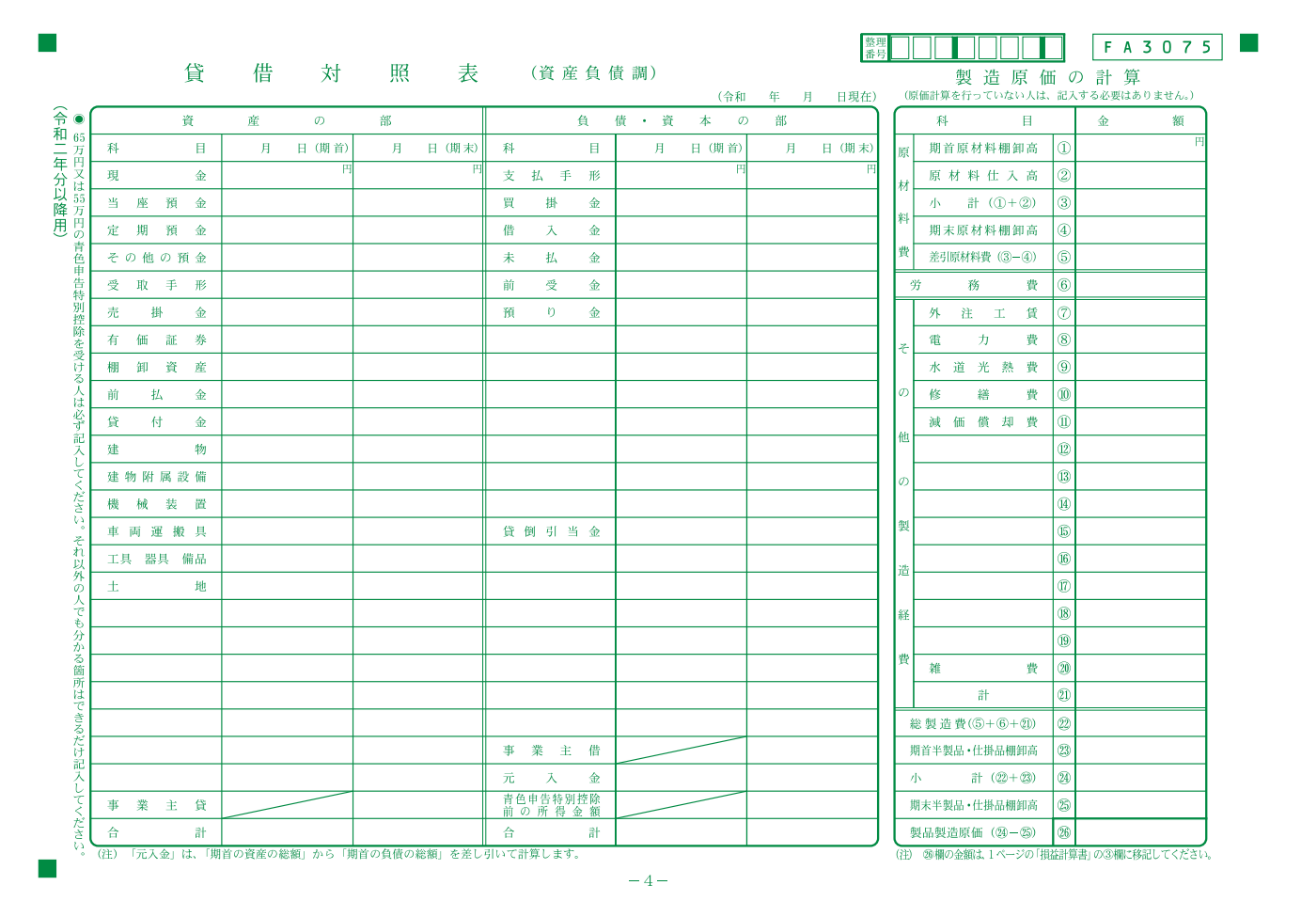

4ページ目:貸借対照表

事業の財政状態を示す書類です。期首と期末時点で、事業がどれくらいの資産(現金、売掛金、備品など)を持ち、どれくらいの負債(買掛金、借入金など)があるのかを一覧にしたものです。

青色申告決算書の作成でのポイント

青色申告決算書で特に押さえておきたいのは次のところです。

勘定科目

勘定科目は1ページ目、4ページ目に与えられていますが、これにどうしても従わなければいけないわけではありません。自分で勘定科目を作ることもできます。

特別控除額

特別控除額は1ページ目の損益計算書の最後に書きます。なお、最終的な利益が特別控除額より多ければ65万円・55万円・10万円のいずれかを全額差し引けますが、最終的な利益が特別控除額より少なければ「最終的な利益額=特別控除額」となります。赤字の場合、特別控除額を差し引くことはできません。

青色事業専従者給与

青色事業専従者給与は、事前の届出に記載した金額以内で、実際に支払った金額を記載します。なお、労働状況などと照らし合わせて相当だと認められる金額が限度です。

事業主借・事業主貸

事業用口座から生活費などの事業主のプライベートな支出を払ったり、あるいはプライベートな入金が生じることがあります。こういったものは売上や経費にはできません。代わりに「事業主借」「事業主貸」という勘定科目を用います。使い方は次の通りです。

プライベートの入金があったとき

【例】保険金の入金10,000円が事業用の普通預金口座にあった

(借方)普通預金 10,000円 (貸方)事業主借 10,000円

(摘要)保険金入金

プライベートの支出があったとき

【例】子どもの塾代10,000円が事業用の普通預金口座から引き落とされた

(借方)事業主貸 10,000円 (貸方)普通預金 10,000円

(摘要)××の塾代〇月分

青色申告決算書の入手方法

青色申告決算書の用紙は、主に2つの方法で入手できます。

国税庁のWebサイトからダウンロード

国税庁のウェブサイトにある「確定申告書等作成コーナー」や「確定申告書等の様式・手引き等」から、PDF形式でダウンロード・印刷が可能です。

【参考】令和6年分について(いずれも国税庁)

なお確定申告書等作成コーナーでは、WEBサイト上の入力画面で入力し、そのまま青色申告決算書を作成することも可能です。

税務署の窓口・相談会場などで受け取る

お近くの税務署の窓口に行けば、確定申告の時期になると用紙が用意されていますので、直接受け取ることもできます。また、確定申告時期の対面の無料相談で受け取ることもできます。また、確定申告時期の電話相談で依頼すれば郵送してもらうことも可能です。

まとめ

青色申告決算書は、青色申告を行う個人事業主特別控除65万円・55万円を受けるには重要な書類です。会計ソフトなどを活用しながら、各項目が何を意味するのかを理解し、正しく作成してスムーズな確定申告を目指しましょう。

これからはじめて確定申告をする人にぴったりなのが、ソリマチの青色申告専用の会計ソフト「みんなの青色申告」です。発売から30年を誇る青色申告ソフトで、最新の法改正にも対応しています。

直感的に操作できるデザインなどで多くのユーザーに愛されています。まずは30日間の無料体験で試してみてください。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。

【個人事業主向け青色申告ソフト】みんなの青色申告

はじめての青色申告にオススメ!AI自動仕訳や充実したサポート体制など、簿記に詳しくない方でもスムーズにお使いいただけます。発売当初から改良を重ね、初心者からベテランまで、どなたでも使いやすい製品です。

はじめての青色申告にオススメ!AI自動仕訳や充実したサポート体制など、簿記に詳しくない方でもスムーズにお使いいただけます。発売当初から改良を重ね、初心者からベテランまで、どなたでも使いやすい製品です。