【3月31日〆】個人事業主の消費税計算、間違ってない?申告前に確認すべきこと4つと対処法を確認

税務ニュース

Contents

所得税の確定申告は今年3月17日(月)ですが、個人の消費税の申告期限は3月31日(月)となっています。「まだ時間がある」。そう言ってホッとする方もいるでしょう。しかし申告書を提出する前にご用心。その内容であっているでしょうか。今回は、個人事業主がうっかりしやすい消費税の申告のポイントを解説します。

個人の消費税の計算対象期間と申告期限はいつ?誰が申告すべき?

まず、個人の消費税がどうなっているかを確認しましょう。

計算対象期間と申告期限

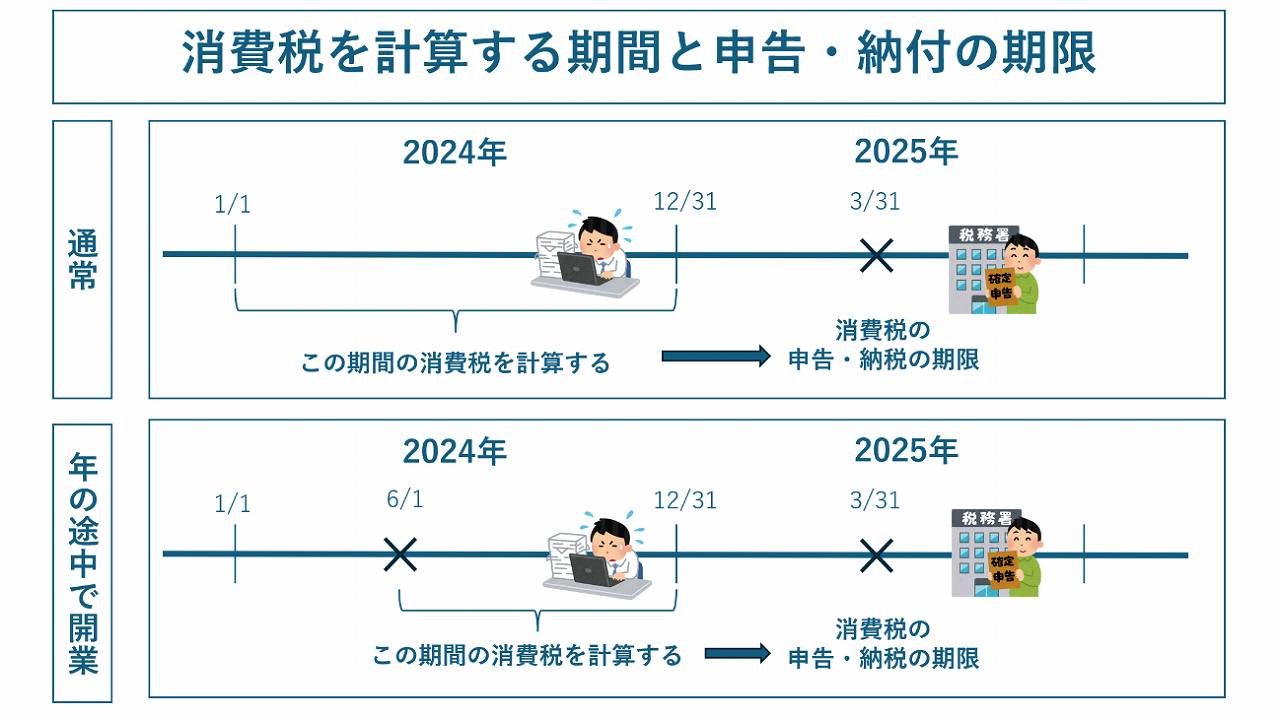

個人の消費税の申告するにあたり、消費税の計算が必要となります。このとき、いつの分の消費税を計算すればいいのでしょうか。基本的に、毎年1月1日から12月31日までの1年間となります。ただし、年の途中で開業した場合、その開業したときから年末までの間の消費税を計算することになります。

そして個人の消費税の申告と納税の期限は、計算対象期間となる年の翌年3月31日です。この日が土日祝日に重なった場合、その次の最初の平日が期限となります。

まとめると、次の図のようになります。

誰が申告すべきか

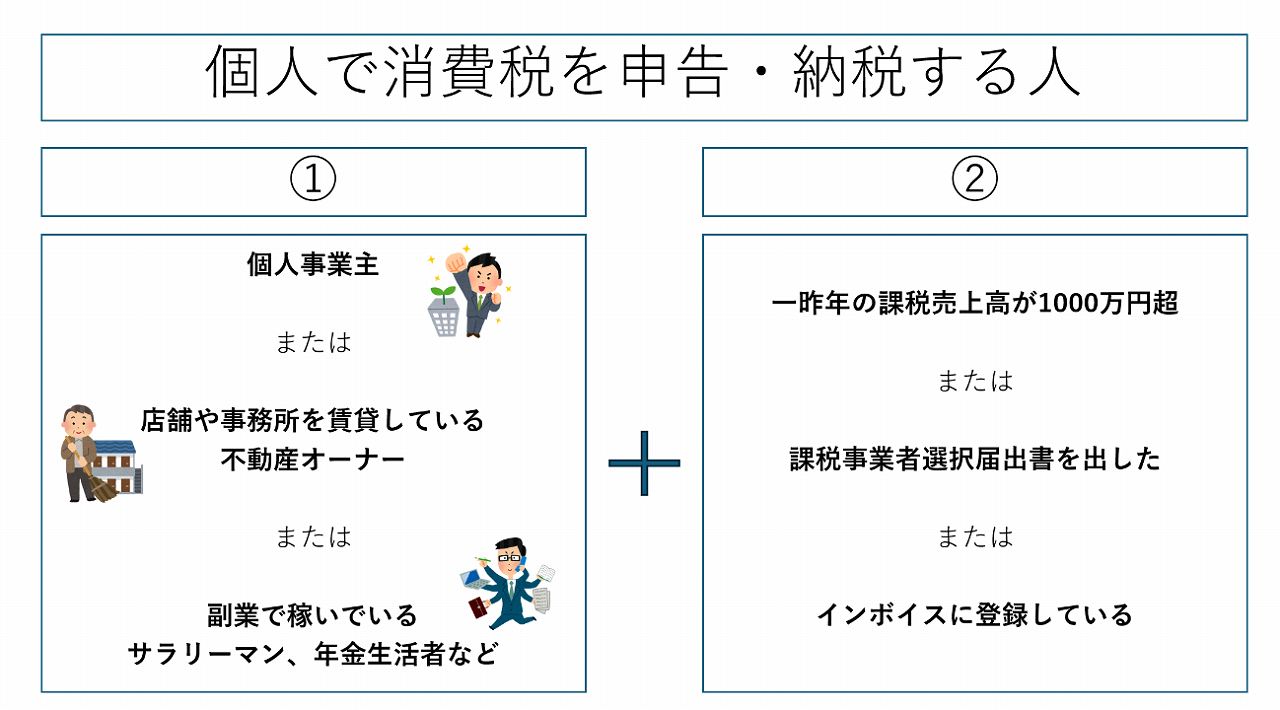

消費税を申告して納めなくてはならない個人は、次の①と②の両方に当てはまる人です。

①について

まず①を見ていきましょう。

- 個人事業主

- 店舗や事務所を賃貸している不動産オーナー

- 副業で稼いでいるサラリーマン、年金生活者など

1は理解しやすいかと思います。独立した事業主としての稼ぎを「事業所得」として申告している人です。

2は、店舗や事務所などの事業用物件を賃貸している不動産オーナーです。賃料収入を「不動産所得」として申告しているかと思います。なお、居住用のアパートやマンションだけなら、基本的に確定申告は不要です。居住用物件の賃料は消費税が非課税だからです。

3はウッカリしやすいかもしれません。給与所得や年金収入など消費税のかからないものが生活の糧であったとしても、副業が消費税のかかるものであり、なおかつ②のいずれかに当てはまるのなら消費税の申告と納税が必要です。

なお、ここでいう副業とは「個人が独立して営むモノの販売や有料貸付、サービスの提供で、反復・継続して行うもの」を言います。消費税では事業の規模は問われません。

そのため、年間100万円程度の売上の副業でも上記要件に当てはまるなら消費税の申告が必要です。なお、モノの販売などでも消費税のかかるものに限られます。株取引など非課税の取引は含めません。

②について

②を一言でいうと「消費税の課税事業者である」ということです。このいずれかに当てはまると、消費税の課税事業者として申告・納税の義務を担います。

個人が消費税の確定申告書を出す前に確認したいこと

インボイス制度開始後、消費税の申告・納税を初めて行う個人の方が増えました。小規模事業の方も多いかと思います。申告書の提出前に次の点を確認しておくといいでしょう。

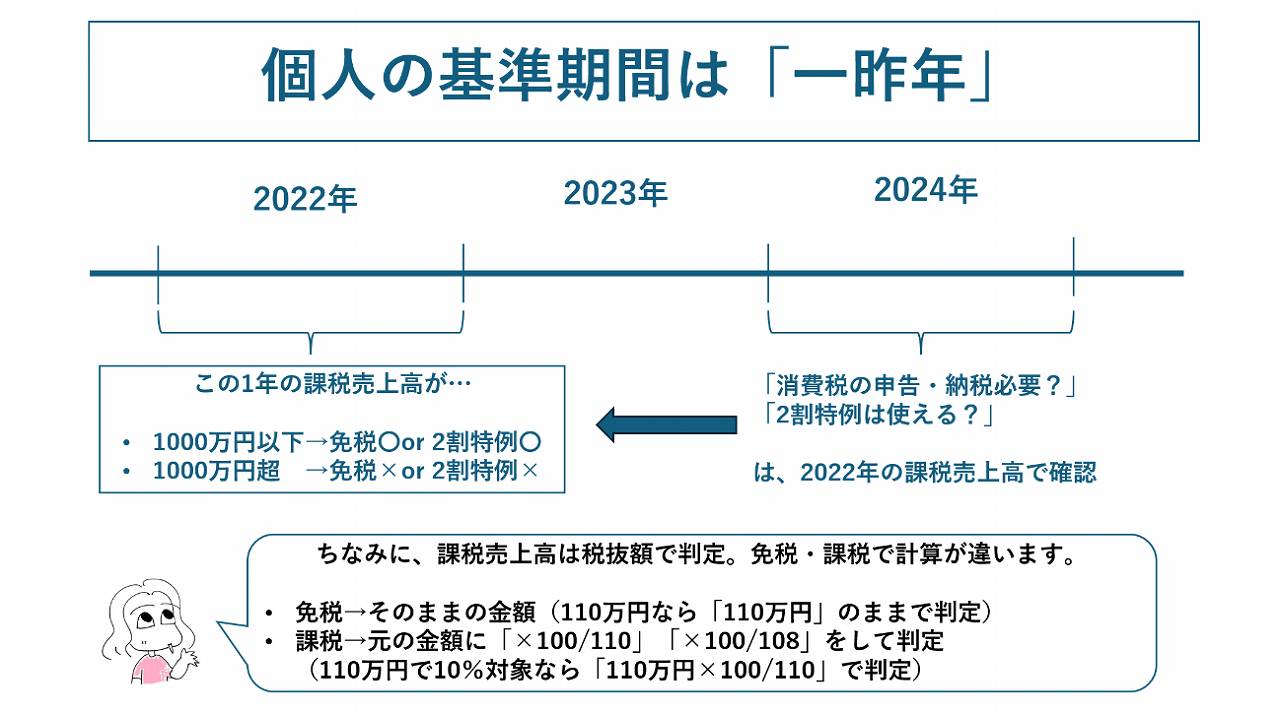

基準期間の課税売上高が1000万円を超えていないか

基準期間とは、消費税の納税義務や2割特例を使えるかどうかの判定で用いる期間を言います。個人ならば一昨年です。2024年分の消費税の基準期間なら「2022年」を指します。

一昨年の課税売上高が1000万円を超えているなら、次のような現象が発生します。

- これまで免税であっても、今年分から消費税の申告・納税をしなくてはならない

- インボイス登録の課税事業者は2割特例が使えなくなる

特に2割特例はウッカリしがちですので、確認した方がいいかもしれません。

ちなみに「昨年の1月から6月までの課税売上高か支払給与の総額が1000万円を超えているかどうか」の判定も本来は必要です。ただ、個人事業主でこの判定が必要なケースはきわめて少ないので本記事では割愛します。

簡易課税制度選択届出書を提出していないか

「2024年は独立開業でたくさん備品を買った。インボイス登録もしたし、売上がそんなにないから消費税は還付になるはず」

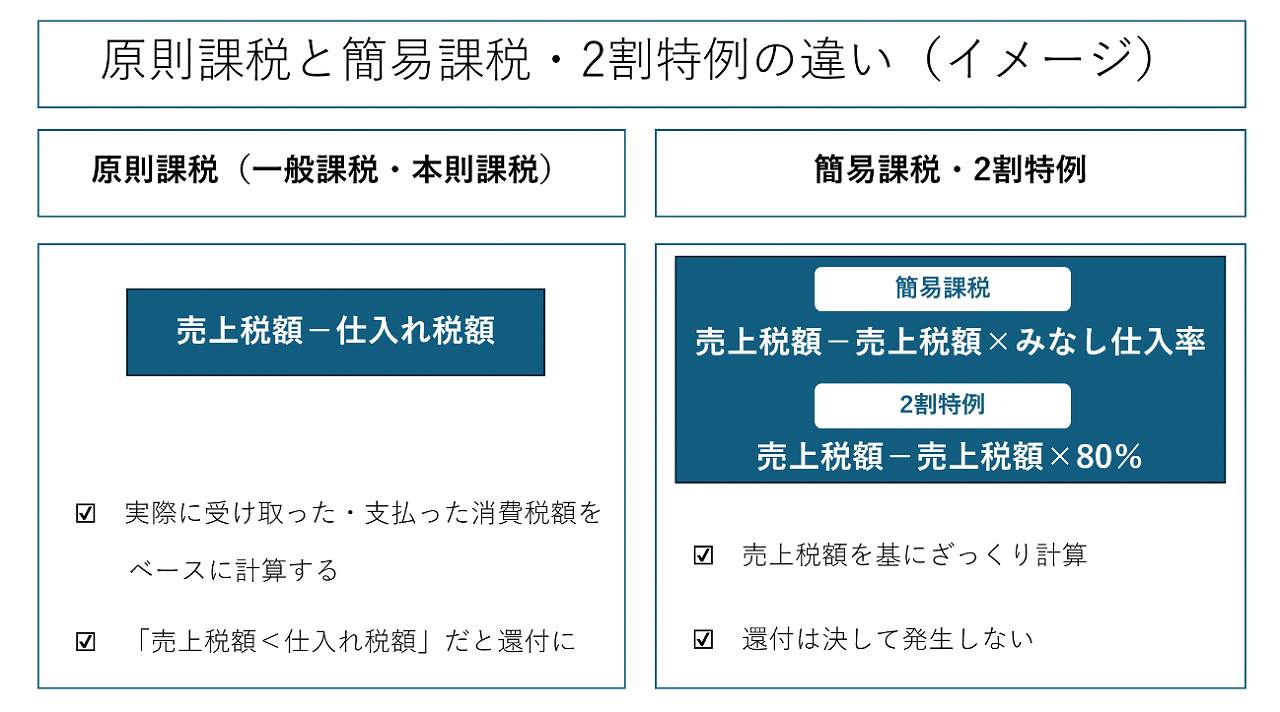

そう期待している方もいるかもしれません。しかし残念ながらそうならないケースもあります。簡易課税制度選択届出書を提出しているケースです。簡易課税制度を選択していると還付は決して受けられません。納税額を「売上税額-売上税額×みなし仕入れ率」でざっくり計算するため、必ず納税となるのです。2割特例も同じです。

2割特例を使えるのに原則課税にしていないか

「2023年分の消費税、2割特例使えなかったんだよね。私、インボイス登録だけじゃなく課税事業者選択届出書も出したからさ…」

そう言って「2024年分の消費税も2割特例は無理」とあきらめてはいないでしょうか。実は課税事業者選択届出書を出したインボイス登録事業者でも、2024年分以降は2割特例を使えます。

2割特例を使えないのは「2023年10月1日を含む課税期間だけ」だからです。個人だと「2023年分のみ2割特例を使えない」となります。ただし、実際に2割特例を使えるかどうかは、基準期間の課税売上高などを確認する必要があります。

高い事業用資産を買ったりしていないか

「インボイス登録をしている」「基準期間の課税売上高が1000万円以下」であれば、基本的に2割特例を使えます。ですが、使えないこともあります。

- 課税期間を短縮する届出をしている

- 課税事業者選択届出書を出してから2年以内に100万円以上かかる車や備品などの固定資産を買った

- 原則課税で消費税を計算しているときに1000万円以上の棚卸資産や固定資産を買った

2と3に関しては一般の方には判断が難しいので、税務署などで確認した方がいいかもしれません。

消費税の申告の内容が間違っていた時の対処法

消費税の申告内容が間違っていたら、訂正申告・修正申告・更正の請求でやり直しが可能です。

ただし、修正申告だと延滞税など余計なコストがかかることがあります。更正の請求も手間がかかります。提出前に一度見直しをした方がよいでしょう。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。