どうする?クリエイターの確定申告[第4回]:どうする?備品購入①

確定申告

数字が苦手なクリエイターも、ITに強いクリエイターも、等しく・毎年行わなければならないのが確定申告。

青色申告には帳簿付けが必要?経費になるのならないの?天引きされる源泉所得税の取扱いは?インボイス制度に登録したけど申告はどうする?

本コラムでは、クリエイターにとって悩ましい「どうする確定申告」のトピックをやさしく解説します。

どうする?備品購入

今回は、購入した機材などの原則的な取扱いと特例的な取扱いについて解説します。

原則は固定資産として計上する

クリエイターが仕事で使うパソコン、タブレット、スマートフォン、カメラ、楽器・音響機器などを購入した場合は、「固定資産」として取り扱うのが原則です。

固定資産とは、仕事で使う備品、設備、機材などのことです。固定資産には、工場用の土地、本社ビルなどの建物、内装工事、製造設備や車両なども含まれます。

一般的に、これらの固定資産は、1年程度の短期間で使い終わってしまうような消耗品ではなく、数年間にわたって使い続けていくことができる資産です。そのため、税金のルールでは、数年間使用できるものを購入したら、取得時に支払った金額を一度に経費にするのではなく、固定資産としていったん帳簿に計上したうえで、使用可能な期間の年数で分割計算し、数年間にわたって経費にします。このしくみを「減価償却」といいます。

減価償却のしくみでは、資産の種類によって分割計算するための年数が決まっています。これを「耐用年数」といいます。耐用年数は、財務省令「減価償却資産の耐用年数等に関する省令」の別表により定められています。ご質問のパソコンだと、購入価格が16万円で、耐用年数が4年と省令で定められているため、4年間にわたって毎年4万円ずつ経費にすることになります。

減価償却のしくみは少し複雑ですが、会計ソフトにきちんと資産を登録しておけば、毎年自動的に計算してくれるので、心配しなくても大丈夫です。

固定資産の減価償却の特例3つ

しかし、このような減価償却のしくみは、経理に不慣れな事業者や小規模の事業者にとって、固定資産の管理面などで負担がかかるおそれがあります。そこで、小規模の事業者が少額の固定資産を購入した場合には、購入した固定資産について、支出時に一度に経費にできる3つの特例が用意されています(図表1)。

<図表1>

| 特例 | 購入金額 | 経費化の方法 | 備考 |

|---|---|---|---|

| 特例① 少額の減価償却資産の取得価額の必要経費算入 (所得税法施行令第138条) |

10万円未満 | 一度に経費にできる | 白色申告でもOK |

| 特例② 一括償却資産の必要経費算入 (所得税法施行令第139条第1項) |

20万円未満 | 各事業年度ごとに一括し、3年で経費にできる |

|

| 特例③ 中小事業者の少額減価償却資産の取得価額の必要経費算入の特例 (租税特別措置法第28条の2) |

30万円未満 | 年間合計300万円まで一度に経費にできる(事業年度が1年に満たない場合は月割) |

|

この3つの特例を使用できるかどうかは、基本的に金額で判断します。

購入した備品などの金額が10万円未満であれば、支出時に一度に経費にすることができます。また、青色申告の承認を受けている人は、10万円以上のものでも、「中小事業者の少額減価償却資産の取得価額の必要経費算入の特例」(以下、「中小企業者等の少額減価償却資産の特例」という。)により、30万円未満だったら支出時に一度に経費にすることができます。

ここで、10万円未満かどうか、または30万円未満かどうかという金額の判定については、事業者が帳簿の記帳にあたり税込経理をしているなら税込金額で、税抜経理をしているなら税抜金額で判定します。

また、購入したものの1個・1台・1式単位の金額で判定します。このときのポイントは、通常取引または使用される単位で判定すること、構造的・物理的に一体性があるかどうかで判定することです。

たとえば、税込経理をしている事業者が、税込20万円のタブレットを2台購入して合計で税込40万円支払った場合には、タブレット1台ごとの金額で判定するため、2台とも「中小企業者等の少額減価償却資産の特例」を適用して、一度に経費することができます。パソコンを購入する場合は、ハードディスクやメモリなどのオプションなどを組み合わせたパソコン一式として判定するため、パソコン一式で税込30万円以上となるときは、一度に経費にすることはできず、固定資産として計上して減価償却します。パソコン用の別売りのマウスやキーボードなどは、通常、単独で取引単位となるため、1品ごとに判定することになるでしょう。ほかにも応接セットはテーブルと椅子で1セットと考えられるため1組で判定します。カーテンは1つの部屋で数枚が組み合わされて使用されるため部屋ごとに判定します。

金額以外にも、もう一つ判断基準があります。金額に関わらず、使用可能な期間が1年未満のものは、支出時に一度に経費にできます。たとえば、1年更新のソフトウェアライセンス料や、テレビCMの制作費で放映期間が1年未満のものなどは、30万円以上であるため金額面では「中小企業者等の少額減価償却資産の特例」の適用対象外だったとしても、固定資産として計上せず、支出時に一度に経費にすることができます。

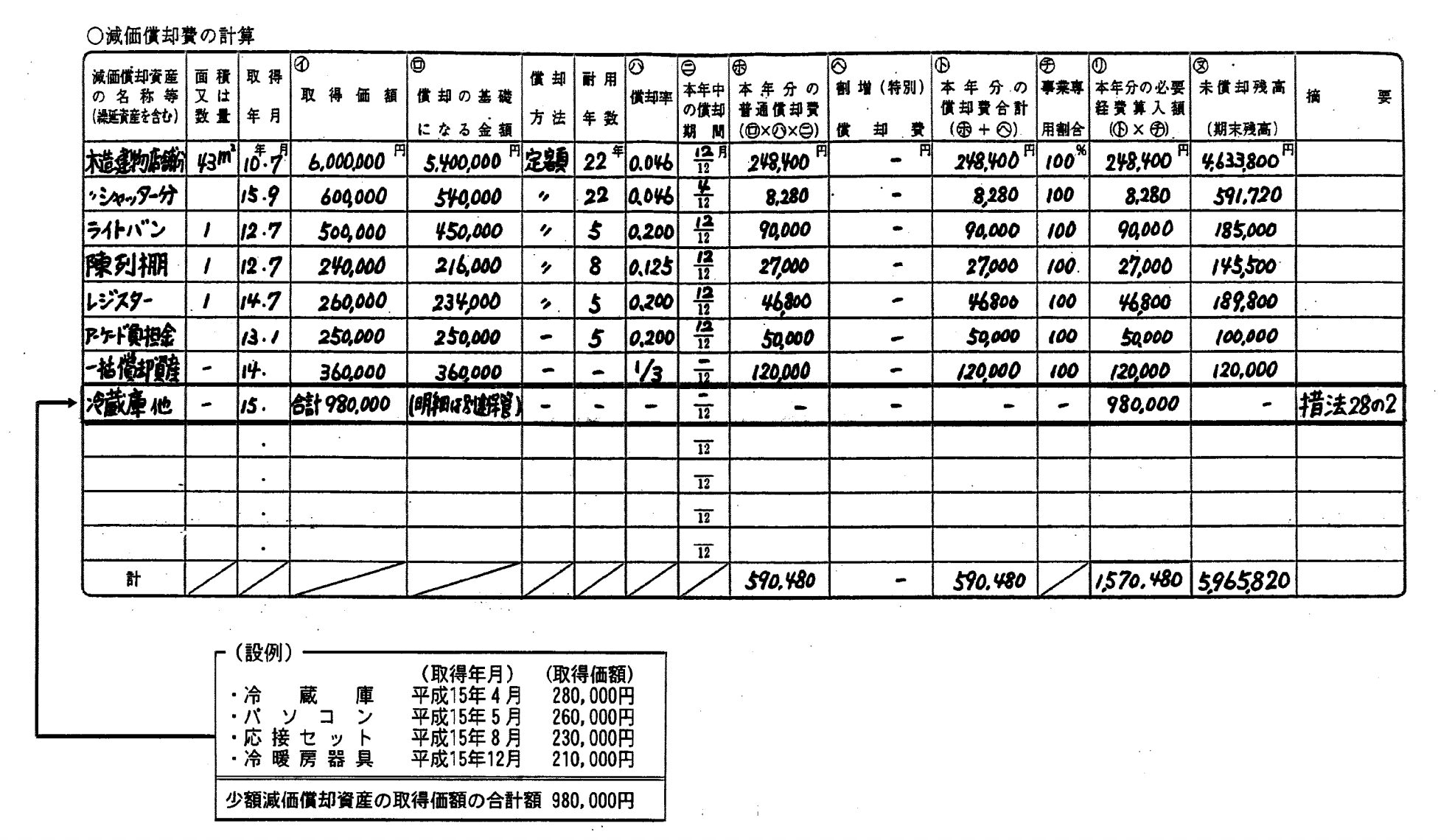

「中小企業者等の少額減価償却資産の特例」を適用するためには、原則として「固定資産台帳」などの明細書を作成して購入日や金額などの情報を管理し、それを確定申告書に添付することが必要ですが、明細書の添付をしなくても、青色申告決算書の「減価償却費の計算」欄に次の事項を記載し、かつ明細書を別途保管することにより適用を受けることもできます(図表2)。

- 少額減価償却資産の取得価額の合計額

- 少額減価償却資産について租税特別措置法第28条の2を適用する旨(摘要欄に特例の根拠条文となる「措法28の2」と記載する)

- 少額減価償却資産の取得価額の明細を別途保管している旨

<図表2>

「中小企業者等の少額減価償却資産の特例」に該当する資産に関する支出額を一度に経費にする場合、使用する勘定科目について特に決まりはありません。したがって、消耗品費や減価償却費などの勘定科目を使用して処理してかまいませんが、前述のとおり「固定資産台帳」などの明細書の作成が必要であったり、後述する「償却資産税」の対象となったりするため、帳簿上は何らかの方法で通常の経費と区別して、特例の適用対象であることがわかるようにしておくとよいでしょう。

償却資産税との関係

このように、30万円未満の資産は、「中小企業者等の少額減価償却資産の特例」を適用し、支出時に一度に経費にすることができます。

であるならば、ご質問のパソコン(16万円)のような30万円未満の資産は、すべて「中小企業者等の少額減価償却資産の特例」を適用して一度に経費にしてしまってよいのでしょうか?

この点について、「中小企業者等の少額減価償却資産の特例」を適用するにあたっては、償却資産税の影響を考慮することが重要です。なぜなら、この特例を適用した資産は、償却資産税の対象となり、償却資産税の申告が必要になるためです。一方、ご質問のパソコン(16万円)は、20万円未満の資産に適用することができる「一括償却資産の必要経費算入」の特例も適用可能です。この特例を適用した資産は、一度に経費にすることはできませんが、償却資産税の適用対象外となっています(図表3)。

したがって、ご質問のパソコン(16万円)のような10万円以上30万円未満の資産を購入した場合には、償却資産税の申告の影響や手間などを考慮して、どちらの特例を適用するか検討することが重要です。

次回は、特例の適用にあたって考慮すべき償却資産税について解説します。

<図表3>

| 特例 | 償却資産税 |

|---|---|

| 特例① 少額の減価償却資産の取得価額の必要経費算入 (所得税法施行令第138条) |

対象外 |

| 特例② 一括償却資産の必要経費算入 (所得税法施行令第139条第1項) |

対象外 |

| 特例③ 中小事業者の少額減価償却資産の取得価額の必要経費算入の特例 (租税特別措置法第28条の2) |

対象 |

ABOUT執筆者紹介

税理士 武田紀仁(たけだのりと)

税理士 武田紀仁(たけだのりと)

たけだ税理士事務所 所長税理士

東北工業大学 ライフデザイン学部 経営デザイン学科 准教授

クリエイターや文化芸術団体支援のための税理士事務所を設立し、会計・税務・経営に関するアドバイザリーサービスを行う(たけだ税理士事務所)。大学では、財務会計論、簿記論、租税法実務などを担当。研究では、主に非営利組織体の会計・税務・情報開示に関する実証的な研究に取り組んでいる。