【インボイス制度】令和8年度税制改正で免税事業者と取引した場合や2割特例はどうなる?

税務ニュース

Contents

昨年12月に令和8年度税制改正大綱が発表されました。改正には、多くの事業者に関係するインボイス制度に関する改正も含まれています。本記事では、令和8年度税制改正大綱によりインボイス制度の経過措置はどう変わるかを解説します。

1.インボイス制度下で免税事業者と取引した場合のこれまでの取扱い

令和5年(2023年)10月1日からスタートしたインボイス制度。

インボイス制度の下では、原則として税務署長の登録を受けた「適格請求書発行事業者」が発行したインボイスがないと仕入税額控除ができません。

適格請求書発行事業者になるためには、消費税の課税事業者になる必要があります。つまり、免税事業者はインボイスを発行することができません。したがって、インボイス制度開始後は、原則として免税事業者等への支払いは仕入税額控除できないことになります。

しかし、そうすると、課税事業者は免税事業者等との取引を控えるなど、社会経済への影響が大きいと見込まれたため、インボイス制度の開始後6年間は、免税事業者等からの課税仕入れについても、一定期間は仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられました。

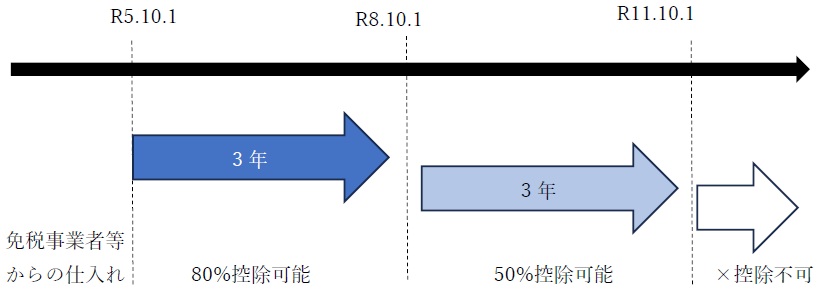

具体的には、インボイス制度が始まる令和5年10月1日から3年間は免税事業者等からの課税仕入れについて80%相当は控除を可能とし、令和8年10月1日からの3年間は50%相当は控除可能とし、令和11年10月1日からは経過措置は完全に終了し、免税事業者等からの課税仕入れについて、控除は「ゼロ」とする内容です。

したがって、令和8年度税制改正前の経過措置では、経過措置による80%控除の期間は、令和8年9月30日まで、つまり今年令和8年(2026年)の9月30日で終了し、10月1日以後は50%相当の控除に控除率が引き下げられ、その50%相当額の控除の措置も3年間経過した後、令和11年9月30日をもって終了する予定でした。

なお、経過措置を適用するためには、原則として、免税事業者等から受領する区分記載請求書等と同様の内容が記載された請求書等の保存とこの経過措置の適用を受ける旨(80%控除、50%控除の特例を受ける課税仕入れである旨)を記載した帳簿の保存が必要です。

【改正前の経過措置】

2.令和8年度税制改正後に免税事業者と取引した場合はどう変わる?

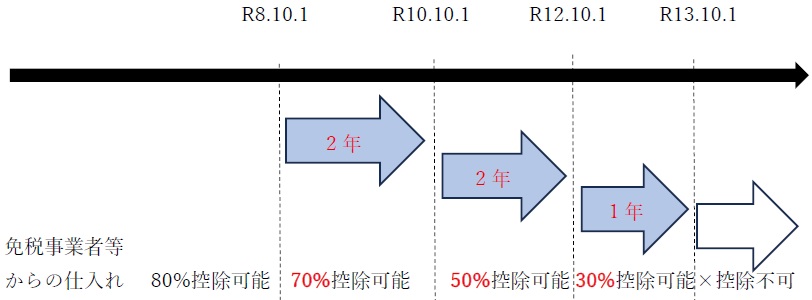

令和8年度税制改正大綱では、経過措置の控除可能割合について、次のとおり最終的な適用期限を2年延長した上で、引下げのペースと引き下げ幅を緩和する措置が織り込まれています。

【令和8年度税制改正案の経過措置】

令和8年10月1日から令和10年9月30日まで 70%

令和10年10月1日から令和12年9月30日まで 50%

令和12年10月1日から令和13年9月30日まで 30%

【令和8年度税制改正大綱による経過措置】

また、令和8年10月1日以後に開始する課税期間からは、一の免税事業者等から行うこの経過措置の対象となる課税仕入れの合計額がその年又はその事業年度で1億円(現行10億円)を超える場合には、その超えた分の課税仕入れについて、この経過措置の適用を受けることはできません。

3.2割特例の経過措置終了後はどうなる?

インボイス制度を機に課税事業者となった者に対して、納税額を売上税額の2割とするいわゆる2割特例の経過措置の終了期限も到来します。当初の経過措置では、個人事業主の場合、令和8年分の課税期間をもって2割特例は終了する予定でした。この経過措置が終われば、2割特例の適用を受けていた事業者たちは、原則課税か簡易課税により消費税の申告を行うこととなり、多くの事業者にとっては、消費税の納税額は増えると見込まれていました。

令和8年度税制改正大綱では、個人事業者については、これまで2割特例の対象となっている個人事業者も含めて、令和9年分と令和10年分に含まれる各課税期間については、納税額を売上税額の3割とする内容が織り込まれています。

これにより、インボイスを機に課税事業者となった個人事業主にとっては、消費税の納税負担があと2年程度は抑えられる方々も多くいるでしょう。

ただし、業種によっては簡易課税の方が有利となりますし、取引状況によっては原則課税の方が有利となるため、慎重に検討が必要でしょう。

以上、令和8年度税制改正におけるインボイス制度関連の解説でした。

これからも、「みんなの経営応援通信」では、皆様の事業に役立つ情報をお届けしてまいりますので、ぜひ更新をチェックしてください。

ABOUT執筆者紹介

税理士 油谷景子

税理士 油谷景子

油谷景子税理士事務所 代表

『よりよく』をモットーに法人や事業者の税務及び会計を支援する愛知県名古屋市の開業税理士。相続税や不動産譲渡などの資産税にも対応。

四大税理士法人等(東京・名古屋)で上場企業等向け税務申告、連結納税や国際税務、コンサルティング業務に従事。また、個人税理士事務所で中堅中小企業向け税務会計サービス、相続税等の申告・相談など様々な実務経験を積んだ後、名古屋市で独立開業。ITや新しい技術を積極的に活用。自計化支援にも取り組んでいる。

1級ファイナンシャル・プランニング技能士(FP1級)

著書『図解とポイントでしっかり学ぶ 法人税の教科書』(2025年 清文社)、『スタートアップ企業の税金To Doリスト』(2024年 中央経済社)

著書『図解とポイントでしっかり学ぶ 法人税の教科書』(2025年 清文社)、『スタートアップ企業の税金To Doリスト』(2024年 中央経済社)