「生命保険」を積極的に活用して相続財産を守る!

税務ニュース

Contents

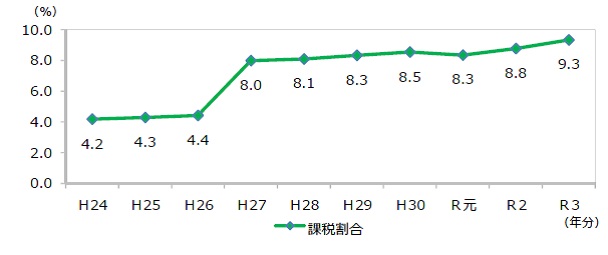

2015(平成27)年、相続税の計算において基礎控除額の引き下げ・遺産取得金額2億円以上の相続税率引き上げなどの改正項目が施行されました。その結果、被相続人数(死亡者数)のうち相続税の申告をしなければならない人の割合(課税割合)は、改正前の2016(平成26)年分までは約4%(申告件数は約56千人)だったのが、2021(令和3年)分では9%以上(申告件数は約134千人)にまで推移し、実に2倍以上となっています。ちなみに2021(令和3)年分の被相続人1人あたり相続税の課税価格は13,835万円でした。

(国税庁「令和3年分 相続税の申告実績の概要」)

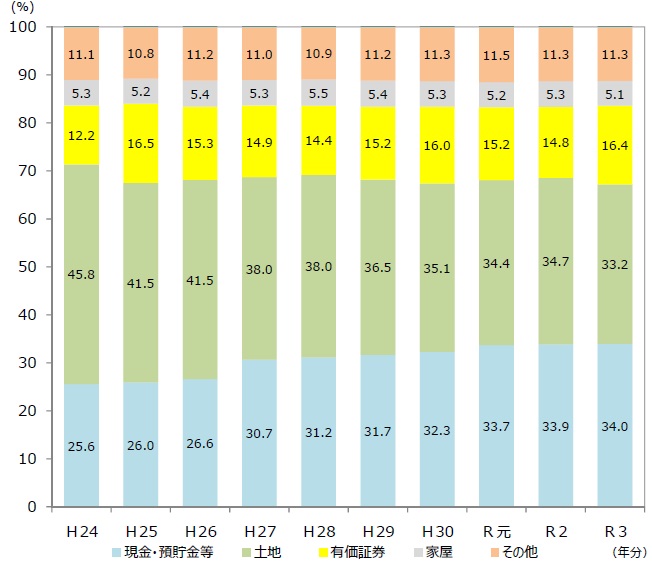

このように相続税の課税水準は下がっており、「うちは相続税とは無縁」と高を括っていると、後に困った状況に追い込まれるケースが考えられます。たいていの場合、問題となるのは納税資金です。特に遺産のうちに不動産や換金価値の乏しい財産(自社株など)が多くを占める場合です。

(国税庁「令和3年分 相続税の申告実績の概要」)

早いうちから納税資金対策を!

将来的に相続税が課されるだろうと事前に想定できるのであれば、早いうちから手を打つべく納税資金対策を検討するのがいいでしょう。納税資金対策の一般的な例としては生命保険の加入が考えられます。むろん被相続人(=被保険者)が加入できる健康状態と年齢であることが条件となります。

生命保険を活用した納税資金対策では、次のステップにより進めることが求められます。

| 現状の把握 | 相続税がおよそどれくらいかかりそうか、対策前においてどの程度の納税資金が確保されているのか、など |

|---|---|

| 適切なプランニング | 保険金でどの程度の資金が準備できるのか、その保険加入によりどれくらいの保険料がかかるのか、など |

一般的に相続財産であっても不動産は処分に時間や手間がかかりますし、自社株は評価額が高くなりやすいにもかかわらず換金には高いハードルがあります(法人版事業承継税制の適用がある場合を除く)。一方で死亡保険金は相続が発生(被保険者である被相続人が死亡)すれば、指定された受取人に速やかに支払われるので、相続人を受取人に指定しておけば迅速かつ確実な納税資金の原資になります。

生命保険金の課税はどうなる?

1. 相続税の非課税規定がある!

被相続人の死亡により相続人(相続を放棄した人や相続権を失った人は除く)が受け取った生命保険金については、以下の非課税限度額が設けられています。

500万円×法定相続人の数

500万円×2人=1,000万円

各相続人が受け取った生命保険金の合計額が上記の非課税限度額を超える場合には、次の算式で計算した金額がその相続人の非課税金額になります。

1,000万円×1,500万円÷2,000万円=750万円

なお、「法定相続人」とは、相続の放棄があった場合にはその放棄がなかったものとした場合の相続人をいいます。「法定相続人の数」については、実子がいる場合には普通養子は1人まで、実子がいない場合には普通養子は2人までカウントでき、特別養子縁組による養子の場合は実子とみなされます。

2. 生命保険の契約形態により課税関係が変わる!

加入する保険契約の形態により税目(課税方法)が違ってくるため、現状に応じて慎重に契約形態を検討することが望まれます。計画性のない安易な保険契約をすると想定した対策ができなくなることがありますので注意が必要です。

【契約形態と課税関係の例】父が被相続人となるケース

| 税目 | 相続税 | 贈与税 | 所得税・住民税(一時所得※) |

|---|---|---|---|

| 契約者 | 父 | 母 | 子 |

| 被保険者 | 父 | 父 | 子 |

| 受取人 | 母または子 | 子 | 子 |

※ 一時所得=(受取保険金-支払保険料総額-特別控除額50万円)×1/2

具体的な事例をもとに相続税対策を考える

まずは死亡保険金を相続税の納税資金とする事例を見ていきましょう。

| 被相続人 | A 75歳 |

|---|---|

| 相続人 | 配偶者 70歳・子 48歳 |

| 相続財産 | 3億円 |

| 生命保険金 | 3,000万円(契約者・被保険者:A、受取人:子) |

| 各相続人は相続財産の1/2(1億5,000万円)ずつを配偶者と子で相続 | |

| ① 正味の相続財産 | 30,000万円+(3,000万円-500万円×2人(生命保険金の非課税金額))=32,000万円 |

|---|---|

| ② 基礎控除額 | 3,000万円+600万円×2人=4,200万円 |

| ③ 課税遺産総額 | ①-②=27,800円 |

| ④ 相続税の総額 | (イ)配偶者 ③×1/2×40%-1,700万円=3,860万円 (ロ)子 ③×1/2×40%-1,700万円=3,860万円 (ハ)合計 (イ)+(ロ)=7,720万円 |

| ⑤ 各人の相続税額 | (イ)配偶者 7,720万円×15,000万円÷32,000万円=3,618万7,500円 3,618万7,500円-3,618万7,500円※=0円(納税なし) ※配偶者の税額軽減を適用 (ロ)子 7,720万円×(15,000万円+2,000万円)÷32,000万円 =4,101万2,500円 |

このケースでは納税資金の約73%を生命保険金で賄えたことになりますが、賄えきれない金額(約1,101万円)は、相続財産の一部を処分して工面しなければなりません。被相続人が遺してくれたせっかくの財産を納税のために削り取られることになります。もし生命保険に加入していなかったとすれば、納税負担はさらに重く感じていたことでしょうし、相続財産の構成内容(不動産が遺産の大半を占める場合など)によっては、物納などの代替手段も考えざるをえないこともあります。

次の表は、相続税の納税資金全額を死亡保険金で賄うとするならば、どれくらいの死亡保障額が必要なのかを相続財産ごとに試算(配偶者の相続分を1/2として計算)したものです。

【相続税の納税資金全額を賄うための相続財産ごとの死亡保障額】

| 本来の相続財産 | 「法定相続人の数」別の死亡保障額 | ||

|---|---|---|---|

| 配偶者+子1人 | 配偶者+子2人 | 配偶者+子3人 | |

| 5,000万円 | 40万円 | 5万円 | 0万円 |

| 10,000万円 | 385万円 | 315万円 | 263万円 |

| 15,000万円 | 920万円 | 743万円 | 665万円 |

| 20,000万円 | 1,788万円 | 1,350万円 | 1,218万円 |

| 25,000万円 | 2,825万円 | 2,088万円 | 1,800万円 |

| 30,000万円 | 4,075万円 | 3,148万円 | 2,540万円 |

| 35,000万円 | 5,325万円 | 4,209万円 | 3,434万円 |

| 40,000万円 | 6,619万円 | 5,270万円 | 4,478万円 |

| 45,000万円 | 8,071万円 | 6,570万円 | 5,570万円 |

| 50,000万円 | 9,522万円 | 7,919万円 | 6,707万円 |

上記のとおり、法定相続人の数が多いほど生命保険金の非課税限度額や相続税の基礎控除額の枠が増えるため、そのぶん想定される納税額は低くなりますが、遺産額が3億円をゆうに超えるようなケースや相続人が極端に少ないケースでは、死亡保険金を活用した相続税対策は保険料負担の観点から効果が薄くなります。

なぜなら、この対策では被保険者の年齢が高くなりがちなので、加入後に支払う生命保険料の金額も高くなることが予想されるからです。たとえば5,000万円の死亡保障を70歳時加入の終身保険で確保したい場合、比較的保険料が安い保険会社でも年間保険料は男性で310万円、女性で235万円(某社・年払い契約・2023年4月現在)程度かかります。家族には長生きをしてもらいたいと願う気持ちがある一方で、相続税対策の資金繰りとしては長生きすればするほど保険料の負担リスクが伴います。

とはいえ、直近の統計(下記の表)によると相続税の課税価格について3億円以下となる事例が約93%も占めているので、生命保険金の活用による納税資金対策がほとんどのケースにおいて効果的であると考えられるでしょう。

【相続税の合計課税価格階級別の課税状況(令和元年分)】

| 合計 課税価格 |

件数 |

納付税額 | 平均課税価格 | 平均納付税額 | 負担割合 | ||

|---|---|---|---|---|---|---|---|

| 階級区分 | 件数 | 累積割合 | 税額 | 累積割合 | (a) | (b) | (b)/(a) |

| 件 | % | 億円 | % | 万円 | 万円 | % | |

| ~5千万円 | 11,303 | 9.8 | 66 | 0.3 | 4,442 | 59 | 1.3 |

| ~1億円 | 58,572 | 60.6 | 1,500 | 7.9 | 7,097 | 256 | 3.6 |

| ~2億円 | 29,915 | 86.5 | 3,469 | 25.4 | 13,680 | 1,160 | 8.5 |

| ~3億円 | 742 | 93.2 | 2,482 | 38.0 | 24,150 | 3,206 | 13.3 |

| ~5億円 | 4,662 | 97.3 | 3,163 | 54.0 | 37,635 | 6,784 | 18.0 |

| ~7億円 | 1,428 | 98.5 | 1,875 | 63.5 | 58,371 | 13,132 | 22.5 |

| ~10億円 | 835 | 99.2 | 1,721 | 722.2 | 82,488 | 20,611 | 25.0 |

| ~20億円 | 600 | 99.8 | 2,242 | 83.6 | 135,572 | 37,359 | 28.2 |

| ~100億円 | 193 | 99.9 | 2,066 | 94.0 | 321,594 | 107,041 | 33.3 |

| 100億円超 | 17 | 100.0 | 1,170 | 100.0 | 2,765,241 | 688,006 | 24.9 |

| 合計 | 115,267 |

- |

19,754 |

- |

13,694 | 1,714 | 12.5 |

(出所:財務省「国税庁統計年報書」)

おわりに

2015(平成27)年の税制改正後、相続税の課税対象者が広がり、税負担も重くなっています。死亡保障を前提に納税資金対策をご案内しましたが、たとえば高齢になるほど保障額が小さくなるような「定期付終身保険」などはこの対策には不向きです。長生きしても手厚い保障が続く「終身保険」を優先的に検討すべきでしょう。

今回は詳細をご案内しませんが、子が契約者(=保険料負担者)かつ保険金受取人、被保険者を父とする生命保険契約を結び、支払うべき保険料相当額の金銭を父から子へ贈与するというプランも対策の一つとして考えられます。さらに、第2次相続(上記の事例では母を被相続人する相続)においても相続税がかかるほどの財産が残ると想定される場合、追加的な生命保険加入による納税資金対策の検討が求められます。