【個人事業主向け】事業主貸・事業主借とは?確定申告のキホン

税務ニュース

Contents

個人事業主になって戸惑うのが「事業主貸」「事業主借」という用語です。難しそうに感じますが、これは事業とプライベートのお金のやり取りを区別するための勘定科目となっています。この記事では、確定申告が初めての方向けに、事業主貸・事業主借の意味と仕訳の仕方を、具体例をあげて解説します。

「事業主貸」「事業主借」はなぜ必要か

「事業主貸」「事業主借」とは、いずれも、個人事業主がプライベートにおける収入や支出があったときの仕訳で使う勘定科目です。いずれも必要経費ではありません。そのため、多額の支出を「事業主貸」として計上しても最終的な利益は圧縮されません。

なぜこのような勘定科目があるのでしょうか。これには次のような事情があります。

個人事業主は「事業」と「プライベート」の2つのお金がある

株式会社など法人であれば、事業用のお金しかありません。法人は何らかの目的のために設立するものです。そのため、事業以外の理由で収益・費用が発生することはありません。

一方、個人事業主は生身の人間です。事業でお金を稼ぐ一方、食事をして睡眠をし、買い物に行ったり子供の塾代を支払ったり…というプライベートな活動もあります。つまり、個人事業主は法人と違い、「事業」「プライベート」の2つのお金があるのです。

個人事業主は2つのお金を分けるとは限らない

しかし個人事業主が「事業」「プライベート」のお金をいつもきちっと分けられるとは限りません。開業するにあたり、これまでプライベートで使っていた銀行口座を事業用で使い始めるのが一般的です。また、事業用カードでプライベートの支出を決済することもあります。つまり、個人事業主は現金であれ預金であれカード決済であれ、事業とプライベートが混ざりやすいのです。

「事業」「プライベート」を分けるときに事業主勘定を使う

ここで登場するのが「事業主借」「事業主貸」です。この勘定科目を使えば、事業用の口座やカードでの出入金でも「プライベートのもの」として事業の利益計算から外すことができます。つまり公私混同を防げるのです。

「事業主貸」とは?事例ごとに仕訳を確認

事業主貸とは、プライベートで支出したお金を仕訳するときに使う勘定科目です。借方に金額とともに書きます。事業主貸を使った仕訳は、次のような場面で登場します。

ケース1:事業用の普通預金口座から生活費を20,000円、引き出した

事業用口座から生活費を引き出した場合、次のように仕訳をします。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 事業主貸 | 20,000 | 普通預金 | 20,000 | 生活費引出し |

ケース2:事業用のクレジットカードでバッグ10,000円を購入した

次のように仕訳します。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 事業主貸 | 10,000 | 未払金 | 10,000 | バッグ購入 |

なお、屋号の入った制服など、明らかに事業用と判別できるものでない限り、服やバッグの購入代は必要経費になりません。

「事業主借」とは?事例ごとに仕訳を確認

事業主借とは、生命保険金や児童手当など、プライベートのお金が入ってきたときに使う勘定科目です。自分の懐から事業用資金を手当てするときも使います。借方に金額とともに書きます。事業主借を使った仕訳は、次のような場面で登場します。

ケース1:児童手当30,000円が事業用の普通預金口座に入金された。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 普通預金 | 30,000 | 事業主借 | 30,000 | 児童手当入金 ○○市 |

ケース2:タンス預金50,000円を事業用の口座に入金した(運転資金の補充)

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | |

| 普通預金 | 50,000 | 事業主借 | 50,000 | 運転資金入金 |

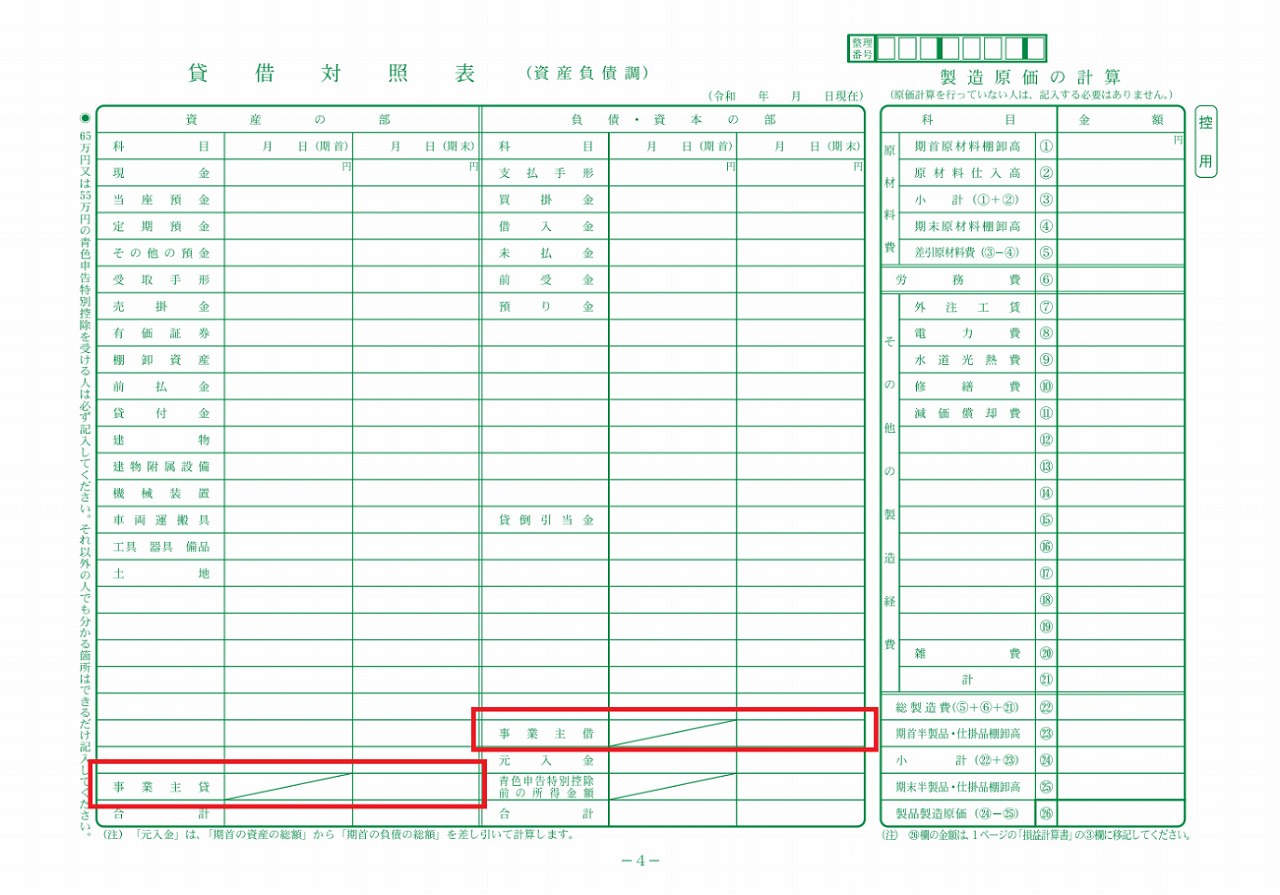

確定申告で青色申告決算書のどこに書かれるのか

青色申告決算書に「事業主貸」「事業主借」は現れます。4ページ目の貸借対照表です。

なお、事業主借も事業主貸も残高は翌年にそのまま繰り越しません。次の流れで処理します。

- 「年末の元入金+本年の所得額(青色申告控除前)+本年の事業主借の残高-本年の事業主貸の残高」を計算する

- 1で計算した金額を翌年に繰り越す

初めての確定申告で迷わない!事業主貸・事業主借のQ&A

ここで事業主貸・事業主借についての簡単な質問に答えます。

Q. 事業主貸や事業主借は、経費になりますか?

なりません。プライベートでの入金や支出は事業に関係ないからです。ただし、電話代など、プライベートと事業が混在しているものについては、使用割合など合理的な割合を用いて按分し、事業用の部分は「通信費」などの費用に、プライベートの部分は「事業主貸」として処理します。

Q 残高がマイナスになっても大丈夫?

望ましくありません。そのまま青色申告決算書に表示されてしまうからです。マイナス表示のままということは「青色申告の前提である正規の簿記の原則(複式簿記)をわかっていない」と解釈される可能性があります。

まとめ:事業主貸・借を使いこなして確定申告を乗り切ろう

事業主借・事業主貸の意味や使い方がわかると、憂鬱な記帳や決算処理、申告などが少しラクになるかと思います。この2つの勘定科目を使って事業用とプライベート用をきちっと区別し、正しい決算書を作るようにしましょう。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。