【確定申告】青色申告承認申請書、いつ出すべき?年明け提出では間に合わない理由を解説

税務ニュース

Contents

個人事業主になると気になるのが「青色申告」です。メリットの多い制度ですが、申請が必要となります。提出のタイミングによっては、確定申告で青色申告ができないことも。今回は、青色申告の特徴と要件、そして申請の期限についてお伝えします。なお、本稿では事業所得を申告している個人事業主の方に向けて解説しています。

青色申告をするための条件

青色申告は、個人事業主なら誰でもできるというものではありません。次の条件を満たしていることが求められます。

青色申告承認申請書を期限内に提出すること

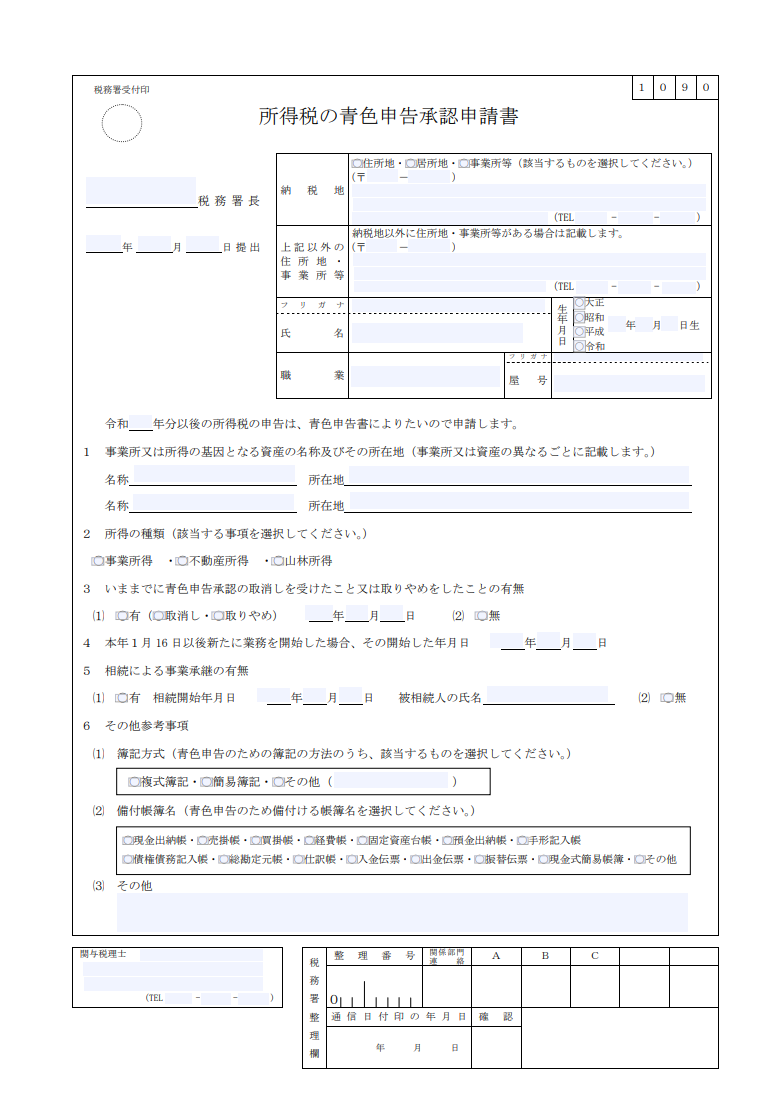

青色申告を行う前に「青色申告の承認申請書」を提出する必要があります。書面は次のようなものです。

この申請書を提出して後、年内(もし11月以降に事業開始した場合は翌年2月15日まで)に却下の通知が来なければ、承認されたものとみなされます。つまり、基本的には「青色申告の承認申請書を出せば青色申告ができる」わけです。

ただし、この青色申告承認申請書には提出期限があります(詳細は後述)。

青色申告できる所得は3つだけ

青色申告をできる所得は次の3つに限られます。

- 事業所得

- 不動産所得

- 山林所得

このため、給与所得や雑所得などで青色申告をしようとしてもできません。

正しく記帳していること

青色申告で求めている条件は、承認申請書の提出以外にもあります。それは「正規の簿記の原則に従って記帳すること」です。正規の簿記の原則 とは、基本的に複式簿記のことを言います。

しかし実際には現金出納帳や売掛帳などによる簡易簿記も認められます。

いずれにせよ、正しく記帳していることが必要です。

その他

このほか、青色申告で65万円・55万円の特別控除を受けるなら、上記に加えて次の要件を満たすことが必要です。

- 申告する所得の区分が事業所得か不動産所得であること

- 複式簿記で記帳すること(=申告書に添付する青色申告決算書の損益計算書と貸借対照表のそれぞれの欄がきちんと記入されていること)

- 期限内(翌年の3月15日まで)に確定申告書と青色申告決算書を提出すること

なお、65万円の特別控除を受けるには、この3要件のほか「e-Taxで申告する」「優良な電子帳簿保存をする」のどちらかが必要となります。

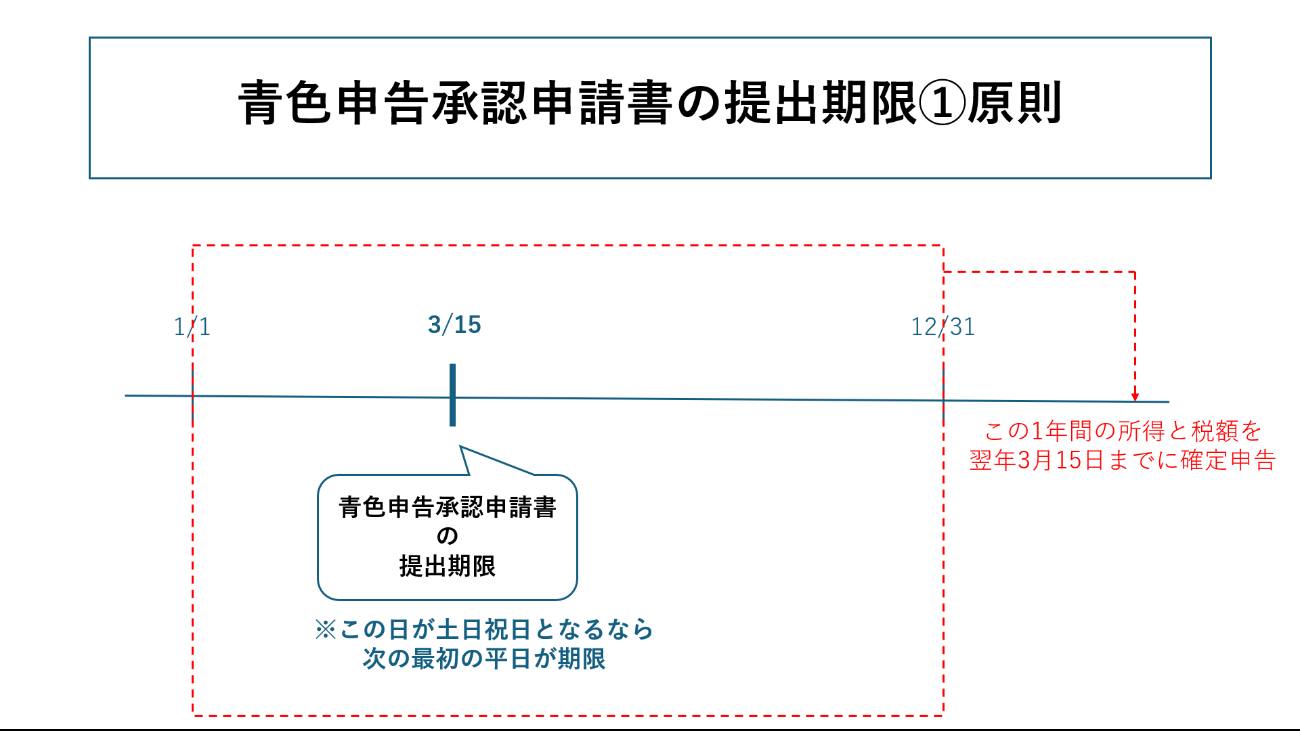

誤解しがち!青色申告承認申請書の実際の提出期限

個人事業主の誤解が多いのが「青色申告承認申請書の提出期限」です。「年明け、確定申告書と一緒に出せばいい」と思い込んでいる方が多いのですが、実際の期限は次のようになっています。

- 青色申告をしようとする年の3月15日まで(この日が土日祝日に当たる場合、その次の最初の平日まで)

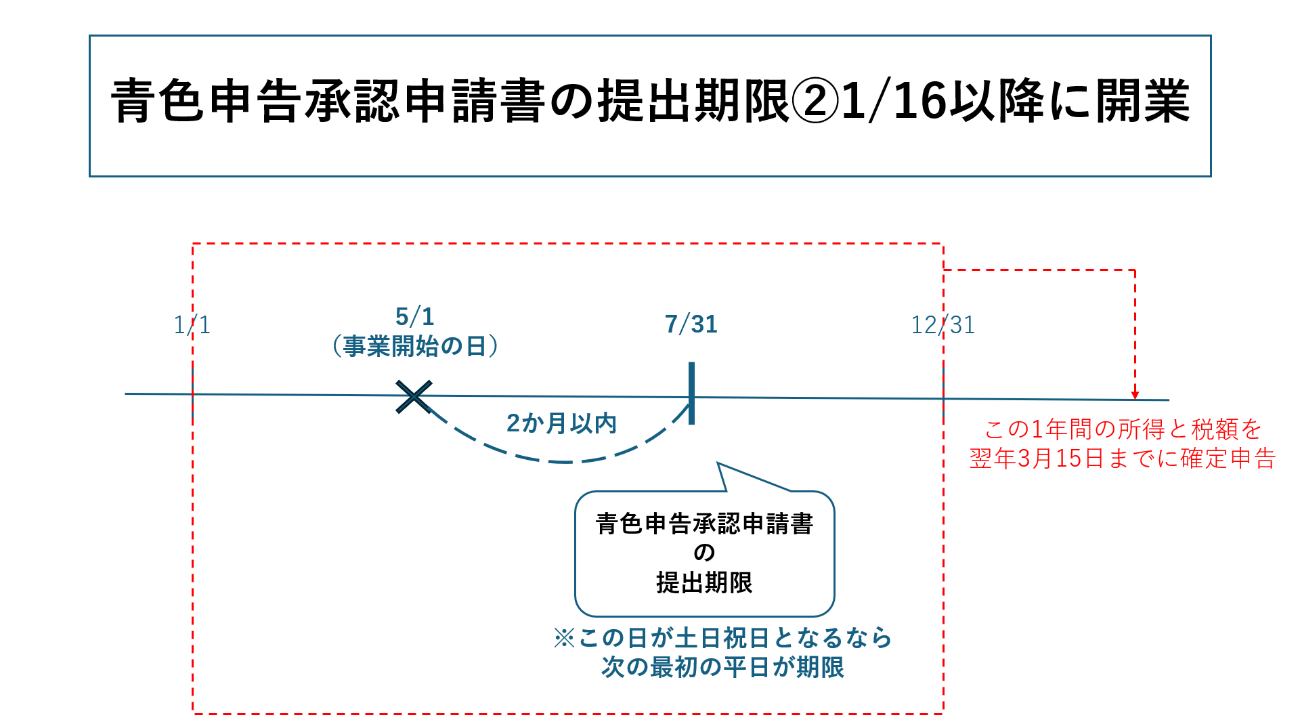

- その年の1月16日以降に事業を開始:事業開始等の日から2か月以内

つまり、個人事業主として事業を開始したら、基本的には早々に青色申告承認申請書を出さなくてはなりません。

つまり、個人事業主として事業を開始したら、基本的には早々に青色申告承認申請書を出さなくてはなりません。

言い換えると、年明けになって確定申告の準備と書類作成を済ませ、確定申告書の提出と同時に青色申告承認申請書を出したところでたいていの場合は手遅れだということになります。

期限内に青色申告承認申請書を提出できなかったら確定申告はどうなる?

もし青色申告承認申請書の正しい提出期限を知らず、うっかり提出が遅れてしまった場合、どうなるのでしょうか。年明けの確定申告は次のようになります。

白色申告するしかない

青色申告承認申請書の提出が間に合わなかった場合、確定申告は青色申告となりません。白色申告となります。

白色申告だと、青色申告の特典はありません。次のようになります。

- 65万円・55万円・10万円といった特別控除はない(利益=所得)

- 30万円未満の固定資産の購入費用を全額費用にできない(全額費用にできるのは10万円未満の固定資産か、使用期間が1年未満のもの。使用期間が1年以上で10万円以上20万円未満なら本来の減価償却か一括償却を行うこととなる)

- 青色事業専従者給与を必要経費に計上できない(ただし事業専従者控除はある)

- 損失が発生しても翌年以後に繰り越したり、前年に繰り戻したりできない

たとえ複式簿記で記帳していたとしても、上記は適用できません。なぜなら「期限までに青色申告承認申請書を提出しなかったから」です。ただし、事業所得などで赤字が発生した場合、給与所得など他の所得と損益通算することはできます。損益通算は「青色申告だからできるもの」ではなく「事業所得・不動産所得・山林所得で発生した赤字だから可能」なのです。

貸借対照表は不要

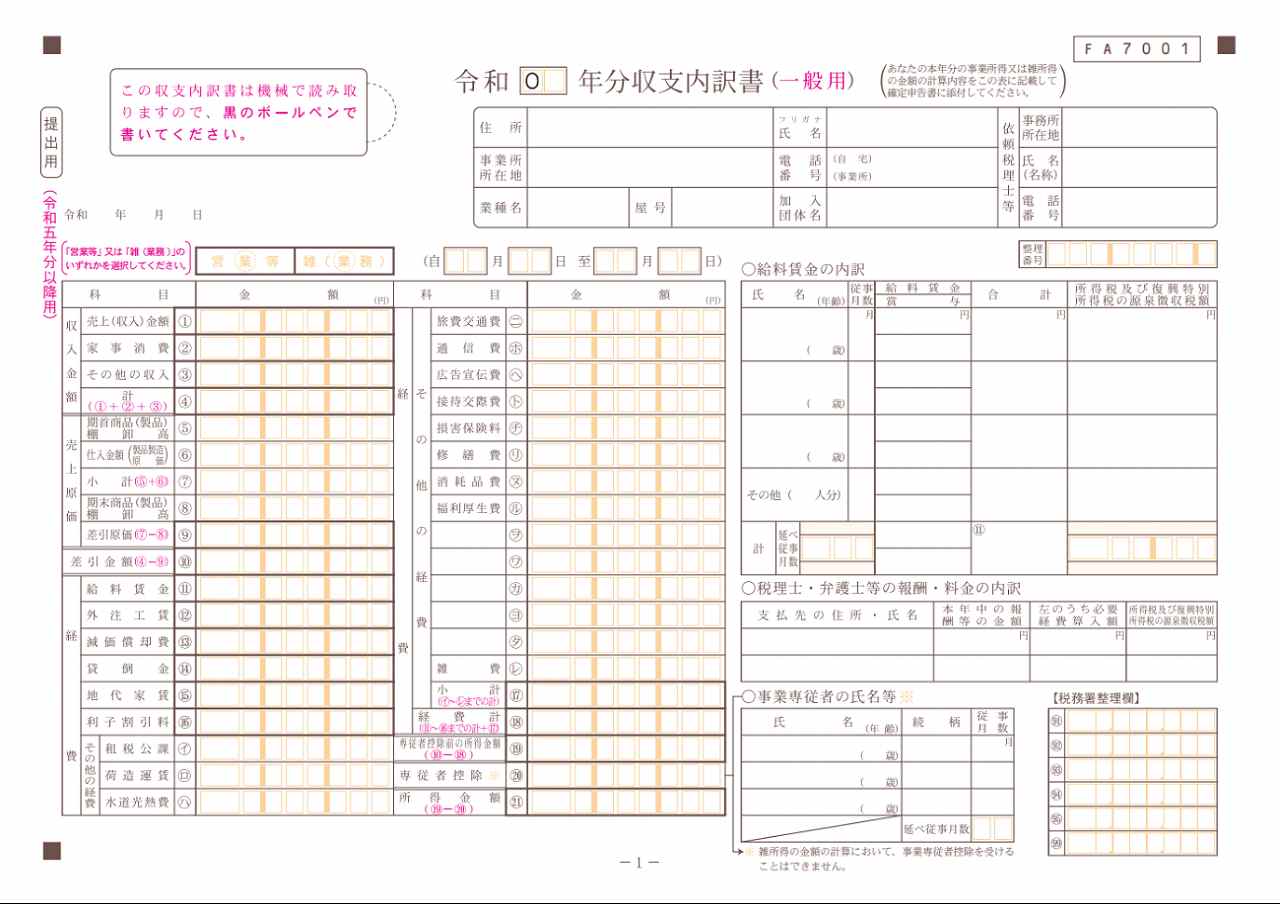

白色申告では、収支内訳書を使います。この用紙は次のようになっています。

1ページ目を見ると分かりますが、収支(総収入金額-必要経費)の計算欄しかありません。財産状況を示す貸借対照表が白色申告では不要なのです。

期限後申告でも特に影響なし(加算税・延滞税以外)

白色申告には青色申告のような特別控除がありません。そのため、期限後申告でも影響は小さいと言えます。ただし、期限後申告となった場合、無申告加算税と延滞税が生じるリスクがあります。

まとめ

青色申告を行うには、青色申告承認申請書の提出が必要です。しかし、勘違いして申請書を確定申告書と一緒に提出しても、提出した確定申告は青色申告になりません。開業したら早めに提出することが肝心です。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。