65歳以上も雇用保険の加入対象へ

社会保険ワンポイントコラム

今回は平成29年1月からの雇用保険の適用拡大の実務について確認しておきましょう。

今回は平成29年1月からの雇用保険の適用拡大の実務について確認しておきましょう。

雇用保険の適用対象者

雇用保険の適用対象者は雇用契約期間の見込みが31日以上あり、週の所定労働時間が20時間以上の雇用関係にある人が対象となります。ただし、4ヶ月以内の季節的に雇用される人や昼間学生の方、65歳以上で新たに雇用される方、それに法人の役員(兼務役員除く)や家族従事者等は原則として雇用保険の対象にはなりません。

適用者拡大

上記のように65歳を迎えた日以後に新たに雇用された方は雇用保険の加入対象にはなりませんでした(65歳到達日より前から雇用されていて雇用保険に加入されていた人は継続加入)。ところが、雇用保険法の改正により平成29年1月1日からは、65歳以上で新たに入社される方も雇用保険の加入対象となりました。よって、65歳未満の方と同様、会社担当者の方は雇用保険の取得手続きが必要です。

上記のように65歳を迎えた日以後に新たに雇用された方は雇用保険の加入対象にはなりませんでした(65歳到達日より前から雇用されていて雇用保険に加入されていた人は継続加入)。ところが、雇用保険法の改正により平成29年1月1日からは、65歳以上で新たに入社される方も雇用保険の加入対象となりました。よって、65歳未満の方と同様、会社担当者の方は雇用保険の取得手続きが必要です。

すでに入社している方の扱い

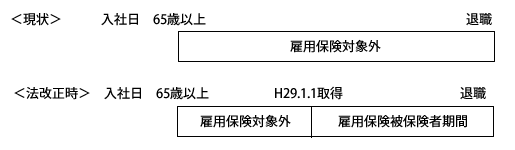

ここで気をつけなければならないのは、平成29年1月1日前に65歳以上で会社に雇用されていた人達です。この人達は雇用されたのが65歳以上でしたので雇用保険には加入していません。しかし今回の法改正により、これらの方も雇用保険の加入対象となります。

この方々が実際に入社されたのは法改正となる平成29年1月1日より前ですが、雇用保険の資格取得日に関しては「平成29年1月1日に入社したものとみなす」とのみなし扱いとなります。よって資格取得日は入社日まで遡及することなく、平成29年1月1日としてください(下図参照)。

提出期限

通常、雇用保険の資格取得届は入社した日の翌月10日までにハローワークに届出することになっていますが、上記の65歳以上で入社されていた方の資格取得については平成29年3月31日までは添付書類なしでの資格取得が認められています。現在、65歳以上で雇用されている方がいる会社の場合は全員の雇用保険の加入状況を調べておくことが必要でしょう。

雇用保険料の扱い

従業員の雇用保険料については労災保険料と共に年に1回、年度更新によって納付することになっていますが、現在は64歳以上の方については雇用保険料を徴収しないきまりとなっています。これが平成32年度からは64歳以上の方についても雇用保険料を徴収することになっていますので、将来的には年齢に関係なく雇用保険料を給与から控除することになります(詳細は切替時に発表見込み)。今回の65歳以上の雇用保険加入拡大や、先月からのパート従業員に対する社会保険適用拡大(平成28年5月に掲載)など、制度が目まぐるしく変化していますので会社担当者の方は実務上の漏れがないようにお気をつけください。