備えあれば患いなし?災害発生時に企業が取るべき対応について

中小企業おすすめ情報

近年、パンデミックや紛争、そして大地震等の自然災害等により、企業の危機管理や事業継続の在り方が問われるような事態が続発しています。災害等が発生した場合、通常通り業務を実施することが困難になります。企業としてはどのように備えておけば良いのでしょうか。

1. BCP策定について

介護事業所では、3年の経過措置期間が終わり2024年4月より「BCP」の策定が完全義務化されました。「BCP」とは、「Business Continuity Plan」、「事業継続計画」と訳され、中小企業庁のホームページでは、「BCP(事業継続計画)とは、企業が自然災害、大火災、テロ攻撃などの緊急事態に遭遇した場合において、事業資産の損害を最小限にとどめつつ、中核となる事業の継続あるいは早期復旧を可能とするために、平常時に行うべき活動や緊急時における事業継続のための方法、手段などを取り決めておく計画のこと」と説明されています。

各種サービス提供が途絶えてしまうと、サポートを必要とする高齢者や障害者等へ大きな影響を与えてしまいますので、介護事業所にて義務化されましたが、近年の状況からすると、全ての企業においてBCPを策定しておくことが望ましいといえます。

BCP策定においては、業務を中断させないように準備するととともに、中断した場合でも優先業務を実施するため、あらかじめ検討した方策を計画書としてまとめておくことが重要です。

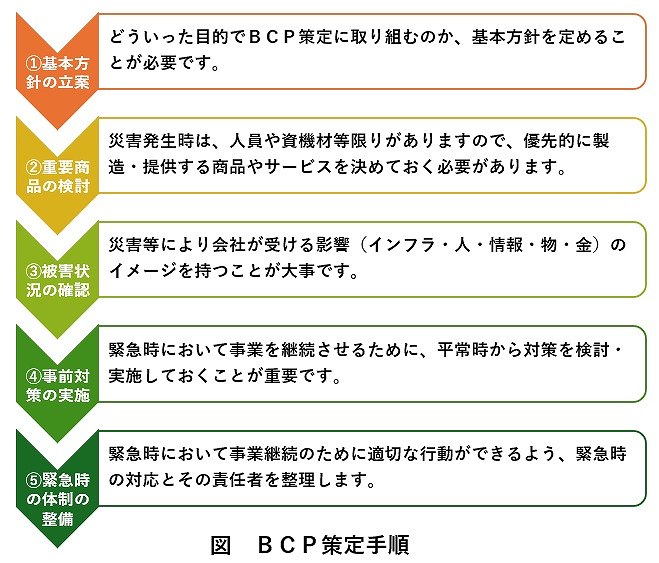

それでは、策定の手順はどのようになっているのでしょうか。

中小企業庁のホームページによれば、BCP策定手順は次の5つの手順を踏んでいくと良いとされております。

最初から立派なBCPを策定しようとしても難しく、躊躇してしまうかもしれません。まずは中小企業庁のサンプルを参考に、取り組んでみてはいかがでしょうか。

また、BCP策定後も定期的に見直しをしたり、災害等を想定し、訓練等実施することも必要です。

2. 災害等発生時の労務対応について

BCP策定等備えておくことは重要ですが、実際災害等が発生したとき、企業の労務対応について注意すべき点はあるのでしょうか?

① 賃金の支払いについて

災害発生等で直接の被害を受けて事業継続が困難な場合、企業は従業員に対して賃金を支払う必要はあるのでしょうか?

労働提供がなければ賃金の支払義務も発生しないという「ノーワーク・ノーペイ」の原則がありますが、休業手当を支払わなければならないか迷われる場合もあるかもしれません。

休業手当については、労働基準法第26条(休業手当)において「使用者の責めに帰すべき事由による休業の場合においては、使用者は、休業期間中当該労働者に、その平均賃金の100分の60以上の手当てを支払わなければならない。」とされています。災害等で非常事態の場合は「責めに帰すべき事由」にあたらず、休業手当を支払う必要はありません。

② 時間外・休日労働について

通常、36協定を届け出て、時間外・休日労働を命じているかと思いますが、届出をしていない場合、時間外・休日労働はできるのでしょうか?

こちらについては、労働基準法33条(災害等による臨時の必要がある場合の時間外労働等)において、災害その他避けることのできない事由によって、臨時の必要がある場合は行政官庁の許可を受けて、事態急迫のために許可を受ける暇がない場合においては、事後に遅滞なく届け出をしたらよいとされています。

③ 安全配慮義務について

災害等の非常事態においても、企業には安全配慮義務が課せられますので注意が必要です。

実際、東日本大震災に関連した裁判例でも、企業にはできる限り災害等の情報を収集し危険性を予見し,危険回避のための最善の措置を執る義務を負うとされています。

よって、企業としては、災害時には、適切に安全に配慮して顧客、従業員を避難させ、また、災害時に必要な備えをしておくという安全義務があることを明確に意識して備えをしておく必要があります。

また、災害発生時や復旧において事業継続を図ることは、長時間労働や精神的負担など従業員の労働環境が過酷になることが懸念されます。安全配慮義務の観点からも、従業員の過重労働やメンタルヘルス対応への適切な措置を講じることも大事です。

たとえ企業として災害発生前においてBCPを策定し、安全配慮義務を尽くしていたとしても,災害発生後に現場の責任者が適切な指示をとらなければ,安全配慮義務違反となることもあり得ます。

現場の責任者は、災害発生時の極限状況においても出来る限りの情報収集を行い、従業員に対して適切な避難指示を行うなど合理的な選択をする必要があります。

非常事態でそのような合理的な選択を取ることは容易ではないといえますが、まずはBCP策定に取り組み、平時から緊急事態を想定した訓練や情報の周知徹底を行っておくことが必要といえます。

ABOUT執筆者紹介

松田法子

松田法子

人間尊重の理念に基づき『労使双方が幸せを感じる企業造り』や障害年金請求の支援を行っています。

採用支援、助成金受給のアドバイス、社会保険・労働保険の事務手続き、給与計算のアウトソーシング、就業規則の作成、人事労務相談、障害年金の請求等、サービス内容は多岐にわたっておりますが、長年の経験に基づくきめ細かい対応でお客様との信頼関係を大切にして業務に取り組んでおります 。