スマート農業による特別償却制度の創設 令和6年度税制改正

農家おすすめ情報

はじめに

スマート農業に関して特別償却制度が令和6年度税制改正により新設された。スマート農業技術等を活用した生産性の高い食料供給体制の確立に向けた税制上の所要措置について解説する。農業者はぜひ本稿を読んで参考にしていただきたい。記事の記載にあたり財務省及び農林水産省の公表資料をもとにわかりやすく説明している部分は、著者の個人的な見解も含むことをあらかじめお断りしておく。

背景

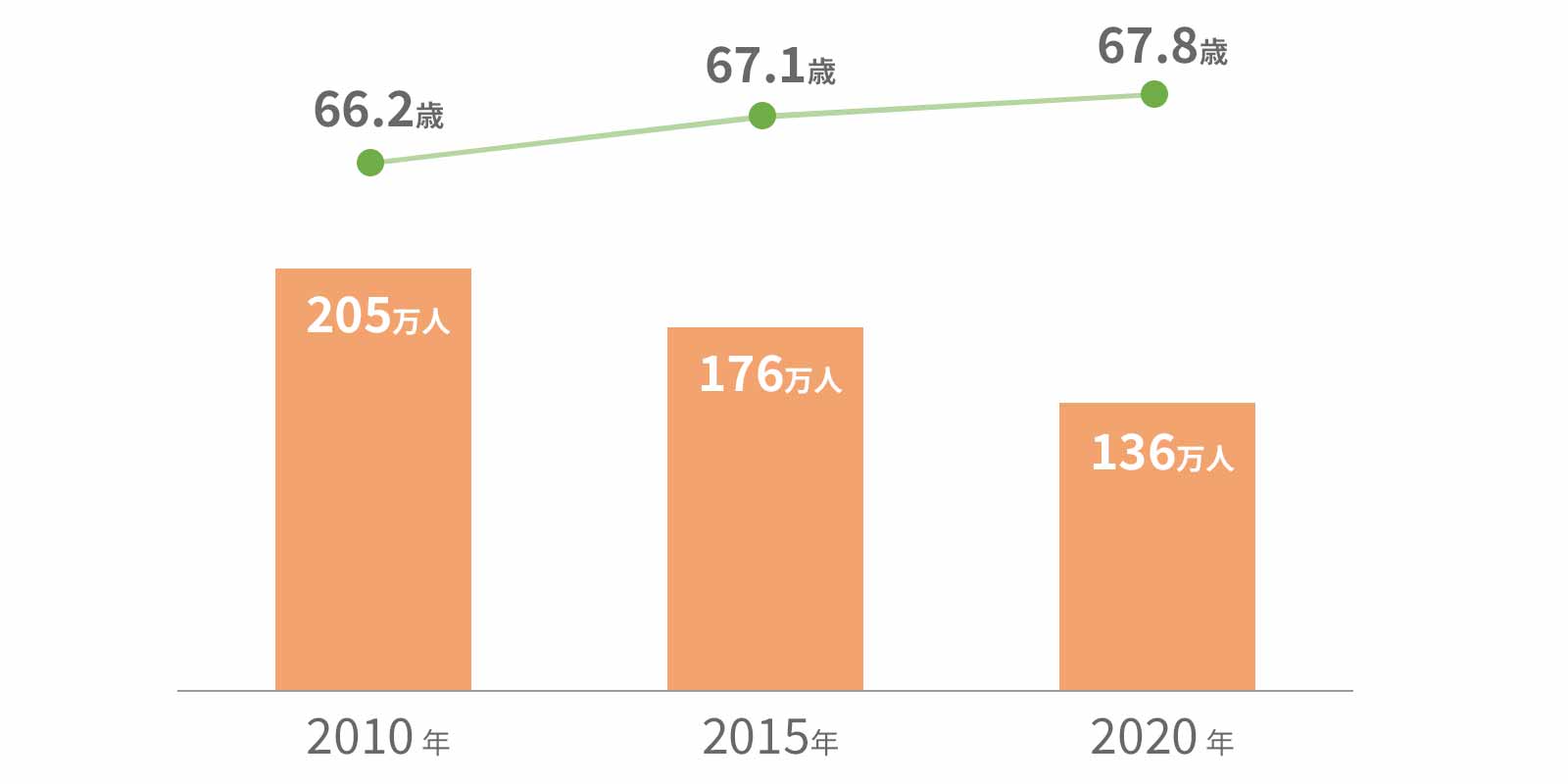

今後20年間で、現在の基幹的農業従事者の大宗を占める70歳以上の年齢層がリタイアした後、農業者数は現在から大きく減少することが見込まれる。従来の生産方式等を前提とした農業生産では農業の持続性を確保できない懸念が生じている。

基幹的農業従事者数と平均年齢

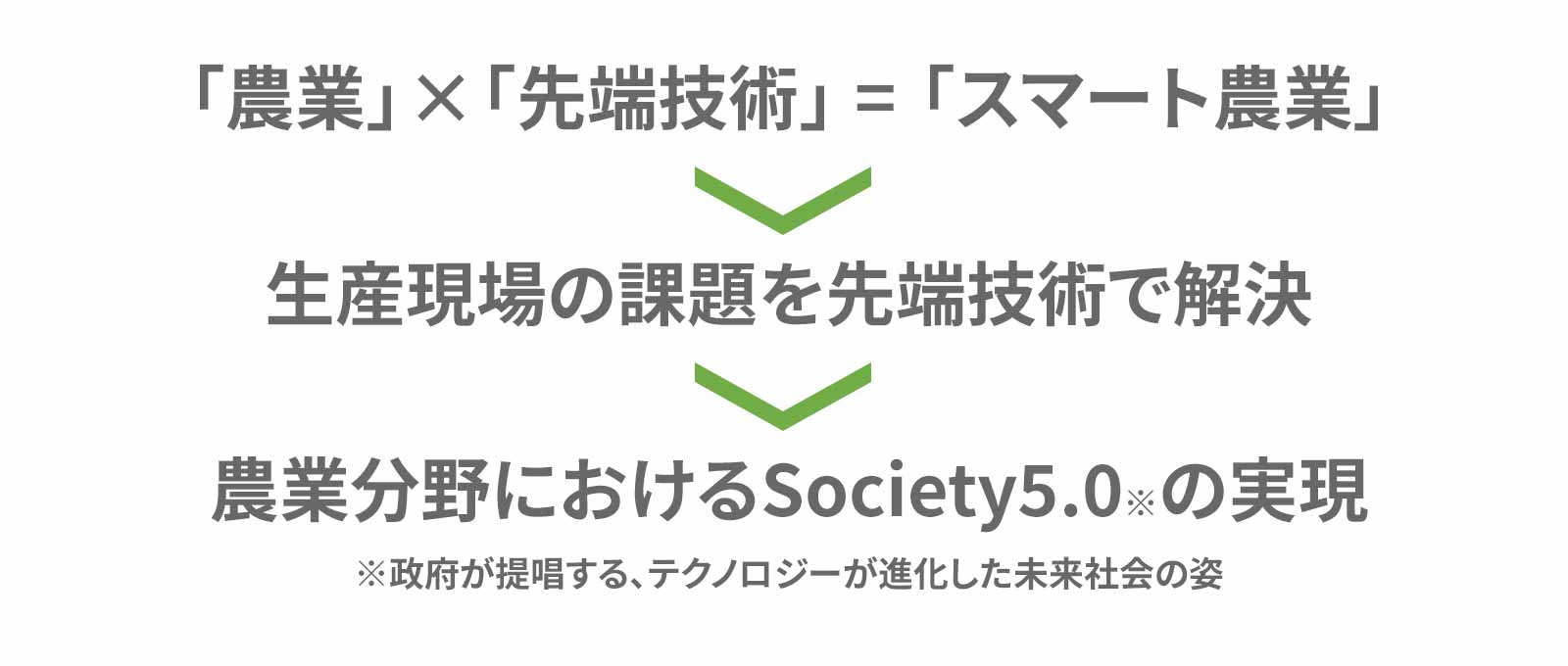

スマート農業とは、ロボット、AI、IoTなど先端技術を活用する農業のこと。

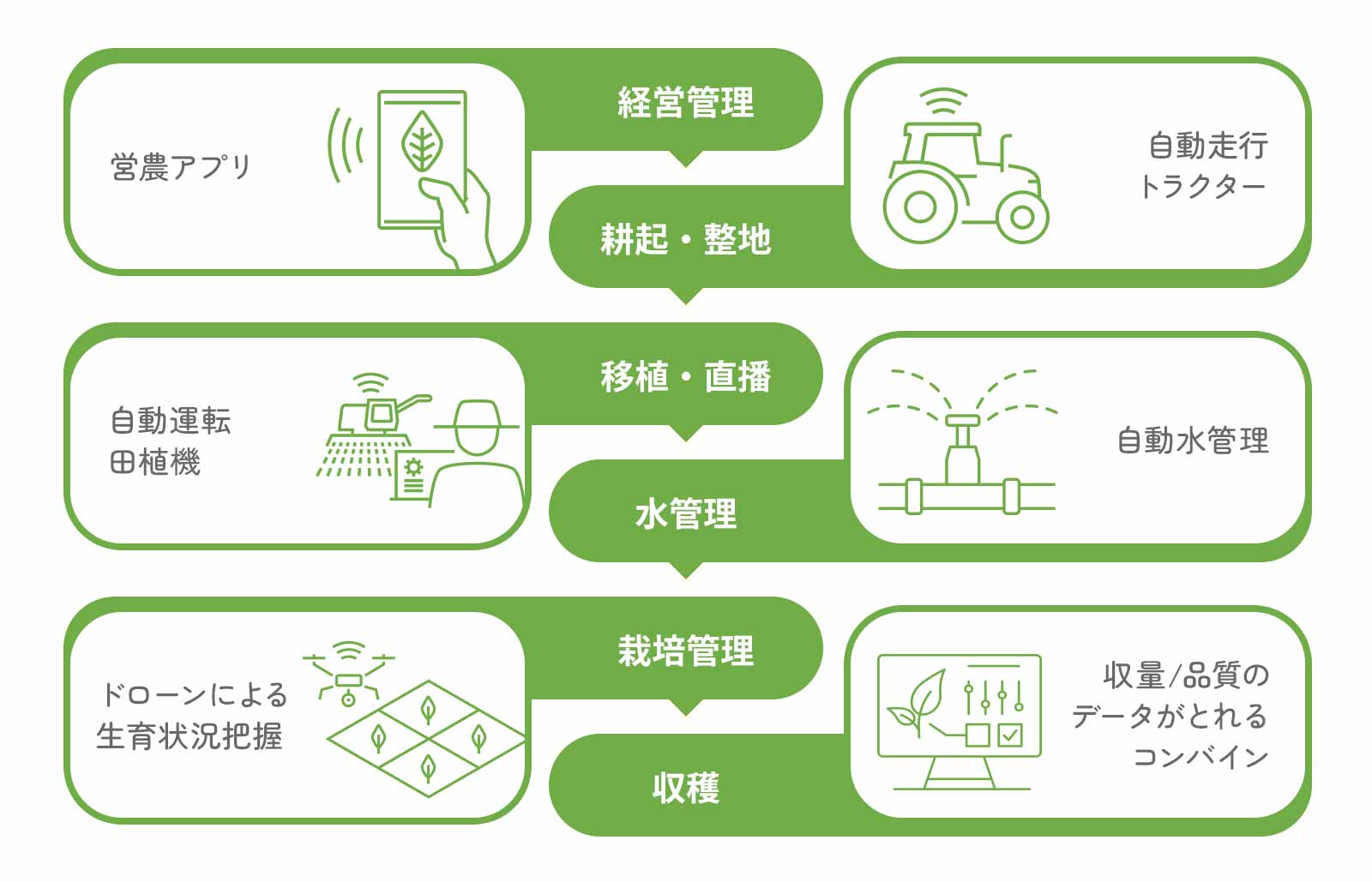

参考:スマート農業(水田作)

参考:スマート農業(水田作) スマート農業導入により農作業のハードルが下がり、作業の省力化(効率化)や負担の軽減、熟練者で(農作業の経験)なくても高度な営農が可能となる。

スマート農業導入により農作業のハードルが下がり、作業の省力化(効率化)や負担の軽減、熟練者で(農作業の経験)なくても高度な営農が可能となる。

目的

人口減少下においても、生産水準が維持できる生産性の高い食料供給体制を確立するためには、生産性を飛躍的に向上させるスマート農業技術や品種の開発・実用化を図りながら、産地の生産方式等の変革を進めることが急務であり、スマート農業技術等をはじめとする新技術の現場導入を一層加速することが不可欠となる。

特例の概要(特別償却)

農業の生産性の向上のためのスマート農業技術の活用の促進に関する法律により、同法の生産方式革新実施計画の認定を受けた農業者等が、生産方式革新事業活動用資産等の取得等をして、生産方式革新事業活動の用に供した場合には、その取得価額の32%(建物等については16%)の特別償却ができる措置等を講ずる(所得税・法人税)。

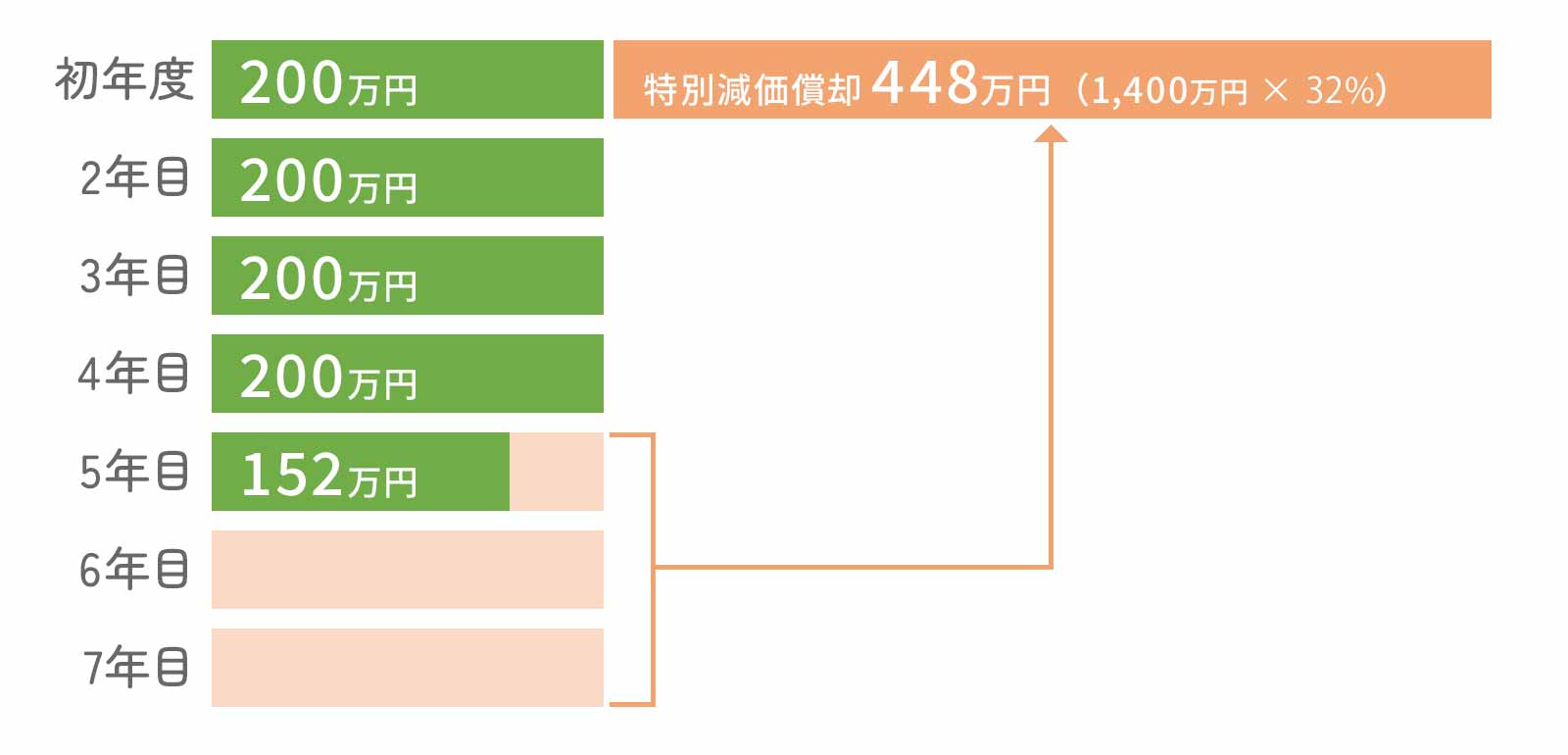

特別償却の事例

1,400万円、耐用年数7年のスマート農業機械を導入した場合

具体的内容

税制上の新制度創設についてさらに詳しく解説しよう!

農業の生産性の向上のためのスマート農業技術の活用の促進に関する法律により、青色申告書を提出する法人で同法の生産方式革新実施計画の認定を受けた農業者等(その農業者等が団体である場合におけるその構成員等を含む。以下同じ)又は生産方式革新実施計画の認定を受けた農業者等の同法の生産方式革新事業活動の促進に資する措置としてその計画に記載されたもの(以下「促進措置」という)を行う同法のスマート農業技術活用サービス事業者若しくは食品等事業者であるものが、下表の機械その他の減価償却資産のうち一定の基準に適合するもの(以下「生産方式革新事業活動用資産等」という)の取得等をして、その法人の生産方式革新事業活動(スマート農業技術活用サービス事業者又は食品等事業者にあっては、その促進措置)の用に供した場合には、その取得価額に、下表の生産方式革新事業活動用資産等の区分に応じそれぞれ下表の償却率を乗じた金額の特別償却ができる(所得税についても同様)。

| 生産方式革新事業活動用資産等の区分 | 償却率 |

|---|---|

| (1)認定生産方式革新実施計画に記載されたその農業者等が行う生産方式革新事業活動の用に供する設備等を構成する機械装置、器具備品、建物等及び構築物 | 32%(建物等及び構築物については、16%) |

| (2)認定生産方式革新実施計画に記載された生産方式革新事業活動の促進に資する措置の用に供する設備等を構成する機械装置 | 25% |

税制特例の措置を受ける際には、一定の基準が必要とされており、次表のものをいう。

| 減価償却資産 | 一定の基準 |

|---|---|

| 上記(1) | ① その生産方式革新事業活動による取組の過半がスマート農業技術の効果の発揮に必要となるほ場の形状、栽培の方法又は品種の転換等の取組であること等の要件を満たす生産方式革新事業活動の用に供されるものであること。 |

| ② 次のいずれかに該当する減価償却資産であること。

イ スマート農業技術を組み込んだ機械装置のうち7年以内に販売されたもの ロ 上記イと一体的に導入された機械装置、器具備品、建物等及び構築物のうちスマート農業技術の効果の発揮に必要不可欠なもの |

|

| 上記(2) | ① その認定生産方式革新実施計画に記載された生産方式革新事業活動について、その取組に係る作付面積又は売上高が認定を受けた農業者等の行う農業に係る総作付面積又は総売上高のおおむね80%以上を占めること等の要件を満たすこと。 |

| ② その取得予定価額が上記(2)の措置を行う法人の前事業年度における減価償却費の額の10%以上であること等の要件を満たす設備等を構成する減価償却資産のうち次のものに該当すること。

イ 認定生産方式革新実施計画に記載された生産方式革新事業活動を行う農業者等に対して供給する一定のスマート農業技術活用サービス(農業者等の委託を受けて行う農作業に限る)に専ら供される上記(1)②の減価償却資産で、は種、移植又は収穫用のもの ロ 認定生産方式革新実施計画に記載された生産方式革新事業活動の実施により生産された農産物の選別、調製等の作業を代替して行う一定の農産物等の新たな製造、加工、流通又は販売の方式の導入を図るための取組に専ら供される減価償却資産で、農産物の洗浄、選別等の作業用のもの |

会社設立等の登記に係る登録免許税の軽減

農業の生産性向上のためのスマート農業技術の活用促進に関する法律により、同法の開発供給実施計画の認定を受けた者が、その開発供給実施計画に基づき行う登記について税率を軽減(0.7%→0.35%等)する措置を講ずる(登録免許税)。

資本金1,000万円×0.35%=3.5万円

※特例がない場合の登録免許税の最低額は15万円(株式会社の場合)

15万円 - 3.5万円 = 11.5万円 軽減額:11.5万円

おわりに

税制上の特例措置は、生産性の高い食料供給体制の確立に向けた設備投資や会社設立等の事業計画を国が認定した場合に限り適用される。スマート農業技術を活用した生産性の向上を図り、農業の持続的な発展及び国民に対する食料の安定供給の確保に資することになる。人口の減少、高齢化の進展等、我が国農業を取り巻く環境の厳しい変化に伴い、スマート農業を促す形で特例が新設された。スマート農業導入を検討する経営者は当記事を参考に発展へとつなげていただけたら幸いである。

ABOUT執筆者紹介

佐藤宏章

佐藤宏章

公認会計士/税理士

公認会計士・税理士 佐藤宏章事務所 代表

秋田県農家出身(酪農・メロン・水稲)。東京農業大学農学部農学科卒業後、農業経営者に的確なアドバイスをと一念発起し、公認会計士資格取得。監査法人勤務を経て、「日本初の農業に特化した専門家」として独立開業。

農業経営者に会計・税務・経営をわかりやすく伝えることをモットーに、全国各地で活動中。企業・自治体・大学・税理士会等向けに講演、「羽鳥慎一モーニングショー」(テレビ朝日)「めざましテレビ」(フジテレビ)その他メディア出演も多数。かつてないスタイルで唯一無二の存在と信頼を集める。