コロナ時代の財務諸表-傾向と対策-

税務ニュース

Contents

突然、世界を襲った新型コロナウイルス。本稿の執筆時点においては未だ収束の気配すら見えず、大変な思いをしている方も多いと思います。

感染の状況も気になるところですが、税理士としてはクライアントの財務状態の悪化が最も心配なところ。そこで本稿では今年の3月決算に向けサンプルを使用しながら、その特徴の傾向とそれらを踏まえた対策について考えてみたいと思います。

令和3年3月決算期の財務諸表の傾向

3月決算が目前に迫っているなか財務状況が気になりますが、サンプルにある通り多くの中小企業が単年度赤字決算となるでしょう。

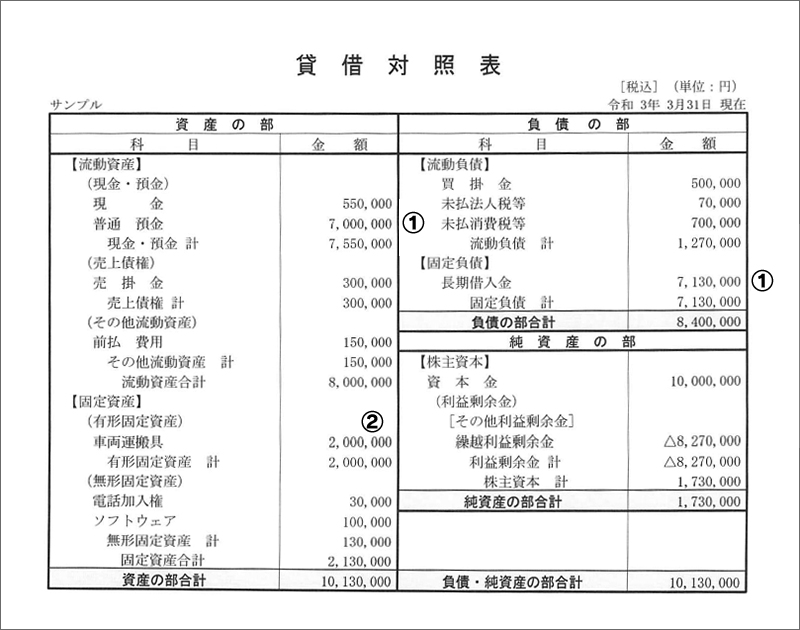

貸借対照表

はじめに貸借対照表からみていくことにします。

①現預金と長期借入金の残高が膨らんでいる

多くの中小企業が「感染症対策融資」を受けていると思われます。この資金は実質無利子で返済も3年間猶予されるため資金繰り対策としては有効なものです。しかし、ほとんどの企業では業績自体は悪くても、一時的に資金が社外へ流出するわけでもないため、社内の現預金として残っているケースが多く見られます。コロナ収束が見通せないなか、手許現金を残しておくという選択をしているのです。

②①ともつながりますが、手許現金を残しておきたいという理由から固定資産への投資は控えているケースが多いです。

この結果として、以下の財務分析値に大きな影響を与えます。

流動比率(%)629.9% = 流動資産 ÷ 流動負債 × 100

固定長期適合率(%)24.0% = 固定資産 ÷( 固定負債 + 自己資本 ) × 100

自己資本比率(%)17.0% = 自己資本 ÷ 総資本(他人資本+自己資本)×100

流動比率については現預金が増えているため数値が良くなる傾向がみられるでしょう。固定長期適合率については固定資産への投資が減り固定負債が増えているため数値が良くなる傾向、自己資本比率については借入金という他人資本が増え利益剰余金という自己資本が減っているため数値は悪くなる傾向になるはずです。大切なことは、これらどの財務分析値についても前期までの数値とはかなりの開差がでているはずなので、分析値については一喜一憂する必要はないということです。

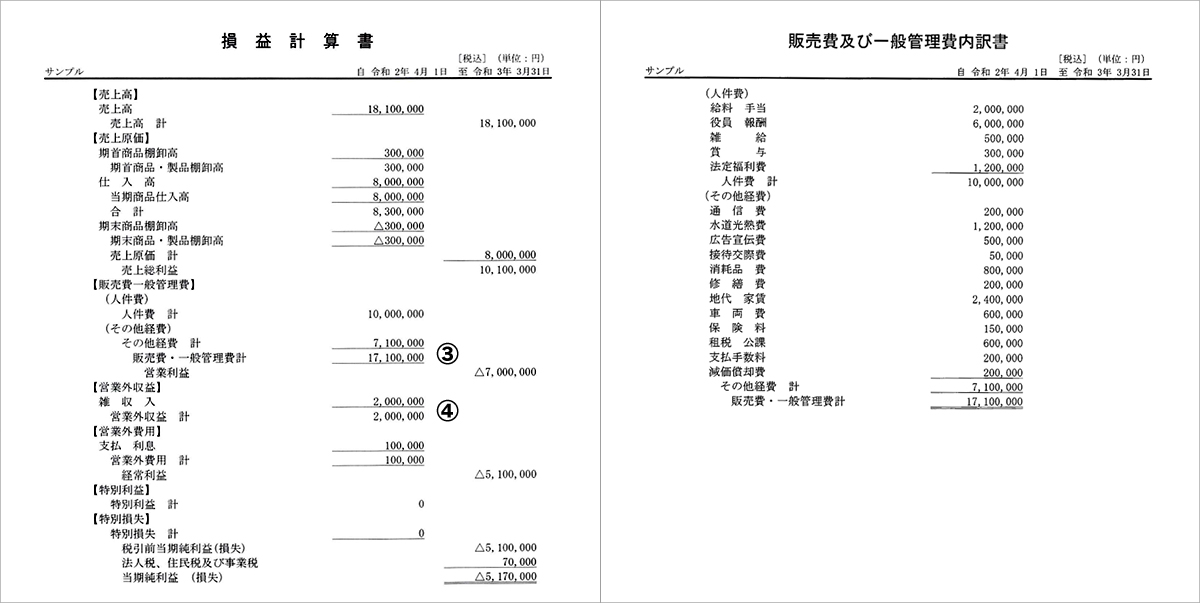

損益計算書

次に損益計算書ですが売上高の減少傾向とそれに伴う最終損益での赤字傾向はもちろんですがそのほかの傾向としては以下のものがあります。

③販売費および一般管理費の金額が減少している

経済活動が極端に停滞しているため、いわゆる経費が減っている会社が多いです。特にテレワークが多くなったことにより、通勤交通費や残業の減少により人件費関連も総じて減少しています。一方で売上高も減少しているため、売上高に対する経費の比率についてはその会社によって異なる傾向を示しています。つまり、売上高の減少以上に経費削減ができている会社と、売上高の減少に経費の減少が追い付かない会社です。理想は売上高の減少割合(金額ではない!!)よりも経費の減少割合が大きければよしとすべきです。

④営業外収益が大きくなっている

前年の持続化給付金や家賃支援給付金、雇用調整助成金など営業外収益として計上される金額が大きくなっている会社が多くなっています。その結果、経常利益(損失)が黒字であれば実力以上に大きく表示されることになりますし、赤字であれば赤字幅が小さくなっているはずです。経常利益(損失)の金額は、会社の通常行っている業務で稼いだものとされていますが、コロナ禍の中では、従来の意味合いでは理解すべきではないと思われます。

対策

残念ながら、売上高が減少している中で来る3月期の決算対策をしようとしても、それはかなり限られたものになります。税務との関係でいうと、役員給与の減額や欠損繰戻還付などが考えられるくらいです。傾向のところでご紹介した項目については、多くの中小企業が共通しているところです。また、あなたの会社だけが赤字ということではないのであまり心配しないでください。今期の対策とはなりませんが、今後特に気を付けていただきたい点が一つあります。それは売上高総利益率です。

売上高総利益率(%)55.8% = 売上総利益 ÷ 売上高 × 100

コロナ禍の中で、売上高自体を増加させることは簡単ではないのは誰もが知っていることです。しかし、傾向のところでご紹介していない利益率については、会社の努力次第で改善できる数少ない経営分析値なのです。利益率を上げるというのは、安売りしないということが最も重要です。そのためには、会社の持っている商品・サービスの質の向上を目指さなければなりません。

数量・回数の増加が見込めない現在。

改善すべきは単価であり利益率だといえるのです。

ABOUT執筆者紹介

税理士・米国税理士 出口秀樹

BDO税理士法人 札幌事務所

税理士、米国税理士(EA)。BDO税理士法人代表社員。

1967年北海道札幌市生まれ。1991年北海道大学文学部卒。1998年5月出口秀樹税理士事務所開所。より広い専門知識を身につけるため、小樽商科大学商学研究科入学、2005年修了。中小企業の税務、会計、経営のサポートを行うとともに、個人の税務対策などにも積極的に取り組んでおり、その内容は多岐に及ぶ。経営者や幹部、若手リーダー向けのわかりやすい財務分析や財務三表の読み方セミナー、不動産オーナー向けの税務対策セミナーなど講師としても活躍中。

著書に『事業存続のためのM&Aのススメ』(共筆、中央経済社)、『知れば知るほど得する税金の本』(三笠書房《知的生きかた文庫》)、『会社の整理・清算・再生手続きのすべて』(共著、中央経済社)、『改訂版 会社経営100問100答』(共著、明日香出版社)などがある。

会社の整理・清算・再生手続きのすべて 第2版

会社合併による事業拡大を目指す「積極的な」終わらせ方から、破産のような「消極的な」終わらせ方まで。終局時の会社手続のすべてがわかる法務・財務・経理部必携の最新版。

(2025年2月7日発行)

[democracy id=”89″]