【個人事業主の定額減税】定額減税のキホンから令和6年分所得税確定申告書への定額減税の記載方法まで税理士が解説!

税務ニュース

Contents

早いもので今年も確定申告シーズン間近ですね。令和6年分の所得税確定申告は、定額減税に関する取扱いに注意が必要です。この記事では、個人事業主やフリーランスの方向けに、定額減税のキホンから令和6年分確定申告書への記載方法まで解説します。

1. 定額減税の対象者

定額減税は、次の1. 2.のどちらにも当てはまる方が対象です。

- 令和6年分所得税の納税者である居住者(※)

- 令和6年分の所得税に係る合計所得金額が1,805万円以下である方

※「居住者」とは、国内に住所を有する個人又は現在まで引き続いて1年以上居所を有する個人をいいます。居住者以外の個人である「非居住者」は定額減税の対象とはなりません。

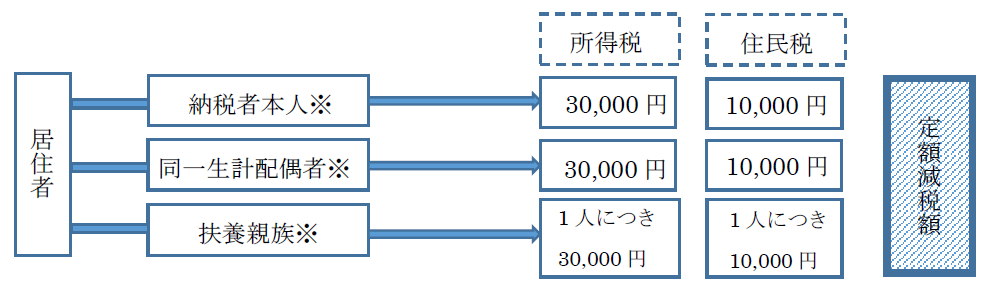

2. 定額減税額

定額減税の控除額は、次の合計額です。

対象者1人につき、所得税から3万円、住民税から1万円控されます。

※所得金額等の要件があります。

㊟青色事業専従者等は、定額減税の対象となる同一生計配偶者等には含まれないため、青色事業専従者等について定額減税の適用を受けることはできません。青色事業専従者等で一定以上の所得がある方は、ご自身で定額減税の適用を受けます。

3. 個人事業主の定額減税の概要

定額減税の実施方法は、所得税と住民税で異なります。

個人事業主の所得税の定額減税は、予定納税と令和6年分の確定申告で行われます。

一方で、住民税は、住民税決定通知書で減税後の納付額が通知されるため、原則として特段の手続きは必要ありません。

【個人事業主・フリーランスの定額減税】

| 所得税 | 住民税 | |

|---|---|---|

|

予定納税がある方 ↓引ききれない額は… |

予定納税がない方 ↓ |

自治体から送付される「令和6年度分住民税決定通知書」 で本人分と扶養親族等分を減税した後の納付額が通知され、それに基づき納付 |

①予定納税の対象となる方

予定納税の対象となる方は、第1期分予定納税額(令和6年7月~9月納期限)から本人分に係る定額減税額が控除されます。

同一生計配偶者または扶養親族分の定額減税額を予定納税額から控除したい場合は、予定納税額の減額申請の手続を行うことに予定納税額から控除することができます。

②確定申告における年税額からの控除

事業所得がある方などで確定申告を行う方は、令和6年分所得税確定申告の際に、定額減税を適用しないで算出した所得税額から定額減税額を控除します。

4. 確定申告において定額減税の適用を受ける場合の記載事項

同一生計配偶者や扶養親族について、定額減税の適用を受ける場合には、所得税確定申告書にその同一生計配偶者や扶養親族の氏名、生年月日、マイナンバー等の情報の記載が必要です。これらは、扶養に含める場合も記載が必要な項目のため、特段大きな影響はないと考えられますが、忘れずに記載しましょう。

5. 定額減税額の確定申告書への記載方法

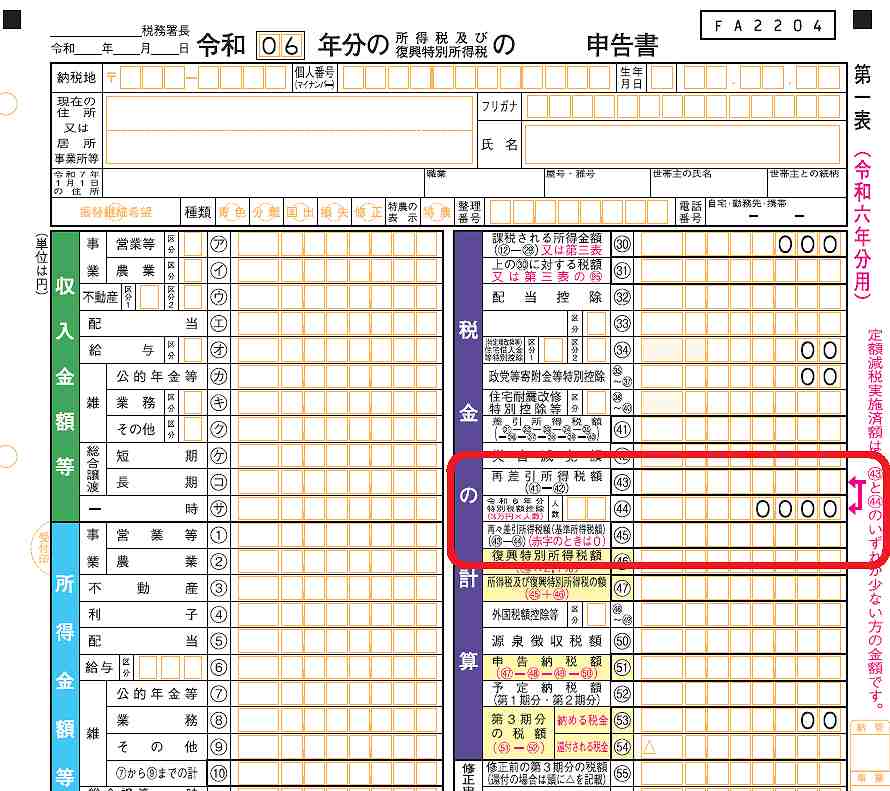

本記事執筆時点で、国税庁から「令和6年分の所得税等の確定申告書(案)」が公表されています。この様式案に基づく、定額減税に関する確定申告書への記載方法は次のとおりです。

令和6年分所得税等確定申告書 第1表への記載

(出所:国税庁『令和6年分の所得税等の確定申告書(案)』)

主な変更点は、第1表の右上「税金の計算」㊹「令和6年分特別税額控除」欄に定額減税の対象となる方の人数と定額減税額を記載することです。

【確定申告書への定額減税に関する項目の記載手順】

㊹欄に定額減税の対象者数を記載

▼

㊹欄に定額減税額を記載

(3万円×手順1の人数)

▼

㊺再々差引税額に記載

以下、例を使って令和6年分所得税確定申告書への記載方法を見ていきましょう。

例えば、㊸再差引所得税額が20万の場合で、定額減税額の対象者が3人とします。

この場合の記載方法は次のとおりです。

<手順1:定額減税の対象者数の記載>

㊹人数欄に「03」人と記載

<手順2:定額減税額の記載>

㊹令和6年分特別税額控除の金額欄に3人分の定額減税額(所得税分)「90,000」円と記載します。(所得税分の定額減税額 3万円×3人=9万円)

㊟定額減税額は、㊸再差引所得税額と㊹令和6年分特別税額控除額のいずれか少ない金額となります。つまり、定額減税額は、再差引所得税額が上限となります。

<手順3:㊺再々差引所得税額の記載>

㊺再々差引所得税額に「㊸再差引所得税額-㊹令和6年分特別税額控除額」の金額を記載します。この例では、200,000円-90,000円=「110,000」円を記載します。

なお、㊸-㊹がマイナスとなる場合は、「0(ゼロ)」と記載します。

同一生計配偶者や扶養親族がいる場合は、その方の氏名、生年月日、マイナンバー等も忘れずに記載します。

(参考)令和6年分所得税確定申告書の様式が本公表される前に準確定申告等を行う場合

令和6年分所得税確定申告書の様式が本公表される前に、令和6年分所得税の準確定申告書等を提出する場合は、現行の確定申告書の様式には定額減税に関する記載欄がないため、㊷「災害減免額」の「災害減免額」に二重線を引き「令和6年分特別税額控除額」と記載し、同欄の金額欄に定額減税額を記載します。

6. 定額減税額を控除しきれない場合

控除しきれない定額減税の金額がある場合は、令和7年度に予定されている調整給付の対象となります。調整給付は、個人住民税を課税する市区町村が定額減税しきれない差額を給付する形で行われます。

調整給付の手続きや給付方法は市町村ごとにより異なるため、お住まいの市区町村から送付される申請書や確認書等の内容をご確認ください。

なお、給付ごとに各市町村が定める申請期限があるため留意が必要です。

以上、個人事業主の定額減税のキホンから確定申告書への記載方法についてでした。

国税庁ウェブサイトで今後更新される情報も合わせてご確認ください。

令和6年分の確定申告も余裕をもって早めに進めていきましょう!

ABOUT執筆者紹介

税理士 油谷景子

税理士 油谷景子

油谷景子税理士事務所 代表

『よりよく』をモットーに法人や事業者の税務及び会計を支援する愛知県名古屋市の開業税理士。相続税や不動産譲渡などの資産税にも対応。

四大税理士法人等(東京・名古屋)で上場企業等向け税務申告、連結納税や国際税務、コンサルティング業務に従事。また、個人税理士事務所で中堅中小企業向け税務会計サービス、相続税等の申告・相談など様々な実務経験を積んだ後、名古屋市で独立開業。ITや新しい技術を積極的に活用。自計化支援にも取り組んでいる。

1級ファイナンシャル・プランニング技能士(FP1級)

著書『図解とポイントでしっかり学ぶ 法人税の教科書』(2025年 清文社)、『スタートアップ企業の税金To Doリスト』(2024年 中央経済社)

著書『図解とポイントでしっかり学ぶ 法人税の教科書』(2025年 清文社)、『スタートアップ企業の税金To Doリスト』(2024年 中央経済社)