減価償却とは?なぜ必要?しくみと目的、減価償却するモノを簡単に解説

税務ニュース

Contents

小泉農林水産大臣が先月、TVで備蓄米について「減価償却」という用語を用いました。簿記の知識を持っている方や会計業界で働く方は違和感を持ったのではないでしょうか。今回は、減価償却の内容としくみ、目的を解説し、減価償却を行う対象物やタイミングについても解説します。なお、説明を分かりやすくするために、本稿では「一会計期間」「一事業年度」を「毎年」と表現しています。

減価償却とは?しくみと目的を確認

減価償却とは、建物や機械、車両などの固定資産につき、時間の経過や使用によって価値が減少していく分を、毎年の費用として計上する会計処理を言います。

そもそも「固定資産」とは?

固定資産は、小売業や飲食業といった、企業の本業をより円滑に行うために長期間にわたって使用する資産です。

路上で商品を売ったり、屋外で飲食を提供したりすることもできますが、商売をしていく上ではあまり効率が良いとは言えません。そこで多くの企業は、店舗となる建物や、商品を冷やす冷蔵庫、お客様が使うテーブルや椅子、商品を並べる陳列棚などを用意します。こういった資産が「固定資産」です。

なぜ減価償却が必要なの?

では、なぜわざわざ減価償却という少し複雑な処理が必要なのでしょうか。それには大きく2つの理由があります。

1. 会社の財産状況を正しく示すため

もし減価償却という会計ルールがなければ、今日買った資産も10年前に買った資産も同じ購入時の金額で評価されてしまいます。

しかし、10年前に買った資産は今日買った資産よりも明らかに劣化し、価値は下がっているはずです。このまま財産状況を示すと、資産の実態とはかけ離れた情報となり、投資家などの利害関係者の判断を誤らせる可能性があります。それは会計の世界ではあってはならないことです。

2. 毎年の利益を正しく計算するため

固定資産は、長期間にわたって会社の収益を生み出すために貢献します。

もし、資産を購入し、事業で使い始めた年にその全額を費用として計上してしまうと、その年だけ利益が極端に少なくなります。しかし、資産を実際に使用して収益を上げていく翌年以降です。このような処理だと、経営実態を正しく表せなくなってしまいます。

減価償却のしくみと目的

そこで、資産を使用できる期間にわたって、その価値の減少分を毎年の費用として分割計上するという会計上のルールがあります。これが減価償却です。

減価償却によって、固定資産の価値が経年劣化によって取得した時からどれだけ減少したのかを数値で把握することができます。

このように、価値が減少した分を費用として計上することで、会社の「現在の財産状況」と「毎年の正しい利益」の両方を、投資家などの利害関係者に正確に伝えることができるのです。

減価償却の主な方法

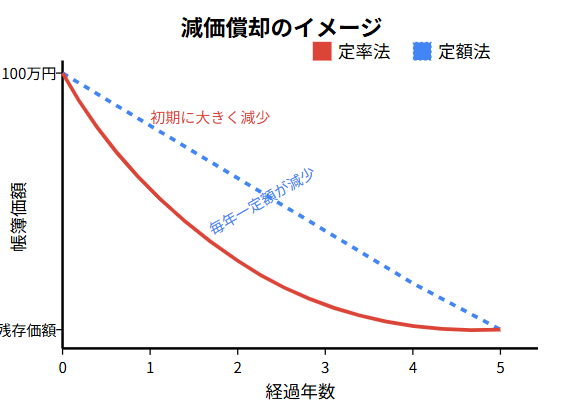

減価償却の方法は、いくつかパターンがあります。ここでは「定額法」と「定率法」を中心にお伝えします。イメージはこうなっています。

定額法

定額法は、毎期一定の金額を減価償却費として計上する方法です。計算がシンプルで分かりやすいため、多くの企業で採用されています。

計算方法のイメージ

取得価額 × 償却率(または(取得価額 – 残存価額) ÷ 耐用年数)

例えば、取得価額1,000万円の建物を耐用年数50年、残存価額を10%として定額法で償却する場合、毎年の減価償却費は18万円となります。

定率法

定率法は、毎期一定の割合(償却率)を期首の帳簿価額に乗じて減価償却費を計算する方法です。「初年度の償却費が最も大きく、その後年々減少していく」という特徴があります。

計算方法のイメージ

期首帳簿価額 × 償却率

例えば、500万円の機械を耐用年数5年、償却率を0.200として定率法で償却する場合、初年度の償却費は100万円、2年目は(500万円 – 100万円)× 0.200 = 80万円といったように計算されます。

その他

上記以外にも、減価償却の方法はいくつか存在します。

- 生産高比例法:固定資産の総利用可能量に対する当期の利用量の割合に応じて償却費を計算する方法。鉱山や資源採掘などの資産に用いられます。

- 級数法:耐用年数の各年に数字を割り当て、その割合に応じて償却費を計算する方法。

- 200%定率法:定率法の償却率を、定額法の2倍とする方法で、税法上の特例として認められています。

どの方法を採用するかは、その固定資産の特性や企業の方針によって決定されます。

減価償却の対象となるものとタイミング

どのようなものが減価償却の対象となり、いつ減価償却を行うのかについて解説します。

対象となるもの

減価償却の対象となるのは、一般的に以下の条件を満たす固定資産です。

- 有形固定資産:建物、構築物、機械装置、車両運搬具、備品など、形のある資産

- 無形固定資産:特許権、ソフトウェア、商標権など、形のない資産

このほか、リース資産のうち「賃貸借ではあるものの、実質的に売買と考えられるもの(ファイナンス・リース)」についても減価償却の対象となります。

- 時の経過により価値が減少するもの:土地や書画骨董品など、通常は価値が減少しないものは減価償却の対象となりません。ただし、建物付属設備や機械装置としての機能を持つ美術品などは対象となる場合があります。

減価償却のタイミング

減価償却は、一般的に毎期末に行われます。多くの企業では年1回決算を行います。そのため、決算整理として減価償却費を計算し、財務諸表に計上します。ただし、月次決算を行っている企業で毎月減価償却費を計上するケースもあります。

減価償却費の計算期間は、固定資産を取得した時点(正確には事業用として使い始めた日)から、その資産が使用されなくなった時点までとなります。途中で売却や除却があった場合には、その時までの期間について減価償却費を計算します。

おわりに…小泉農相はどう表現すべきだったのか

さて、今回の記事の冒頭で触れた小泉農林水産大臣の発言についてです。備蓄米の価値が時間経過とともに減少していく状況を説明する際に「減価償却」という用語を用いるのは適切とは言えません。

備蓄米は、棚卸資産として扱われるのが一般的です。実際、農林水産省では、備蓄米は棚卸資産として扱われています。

【参考】

・令和5年度省庁別財務書類の概要

・令和5年度食料安定供給特別会計財務書類

棚卸資産の価値が減少した場合には、「評価損」という勘定科目を用いて費用処理を行います。

したがって、小泉農林水産大臣が備蓄米の価値減少について言及するのであれば、「減価償却」ではなく「品質の劣化による評価損」や「保管期間の経過による価値の目減り」といった表現を用いるのがより正確だったと言えるでしょう。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。