相続税対策の前に…贈与税のしくみと生前贈与のメリット・デメリット、考えるときのポイントを確認

税務ニュース

Contents

「年110万円以下で贈与をすれば、贈与税がかからずに相続税対策ができる」という一言をよく目にします。確かに生前贈与は将来の相続税を減らす効果がありますが、贈与税を正しく知らないとかえって損をするかもしれません。今回は、生前贈与を考えている方向けに、現在の贈与税のしくみと生前贈与のメリット・デメリット、生前贈与を考えるときのポイントをお伝えします。

贈与税の制度には2つある

現在、贈与税の制度は2つあります。いずれも「毎年1月1日から12月31日までの1年間にもらった財産の合計額がいくらか」で申告・納税の要不要を考えていくのが基本スタイルです。

暦年課税制度

「1年間にもらった財産の合計額はいくらなのか」で贈与税の額が決まる制度です。財産をもらった側が申告・納税をしなくてはなりません。相続時精算課税選択届出書を提出していなければ、暦年課税制度で計算することになります。ただし、申告・納税が必要となるのは1年間にもらった財産の額が110万円を超えてからです。

なお、財産をあげた側・もらった側の年齢や関係によって、税額計算で使う税率や控除額が変わります。

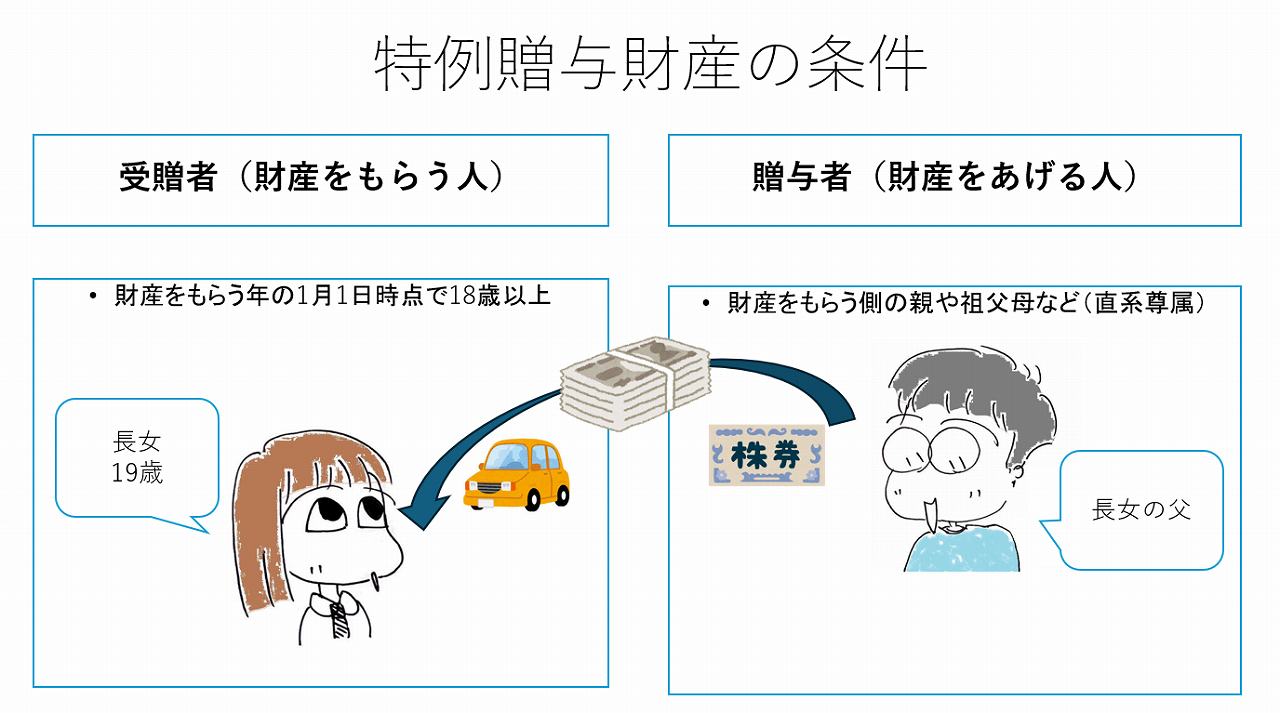

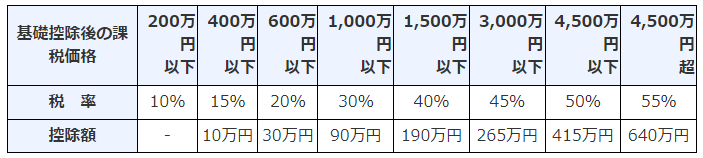

特例贈与財産

一部の親子間、祖父母と孫の間で贈与された財産を特例贈与財産といいます。財産をもらう側である子や孫、あげる側である親や祖父母の条件は次の通りです。

この場合の贈与税の税率と控除額は、次のようになっています。

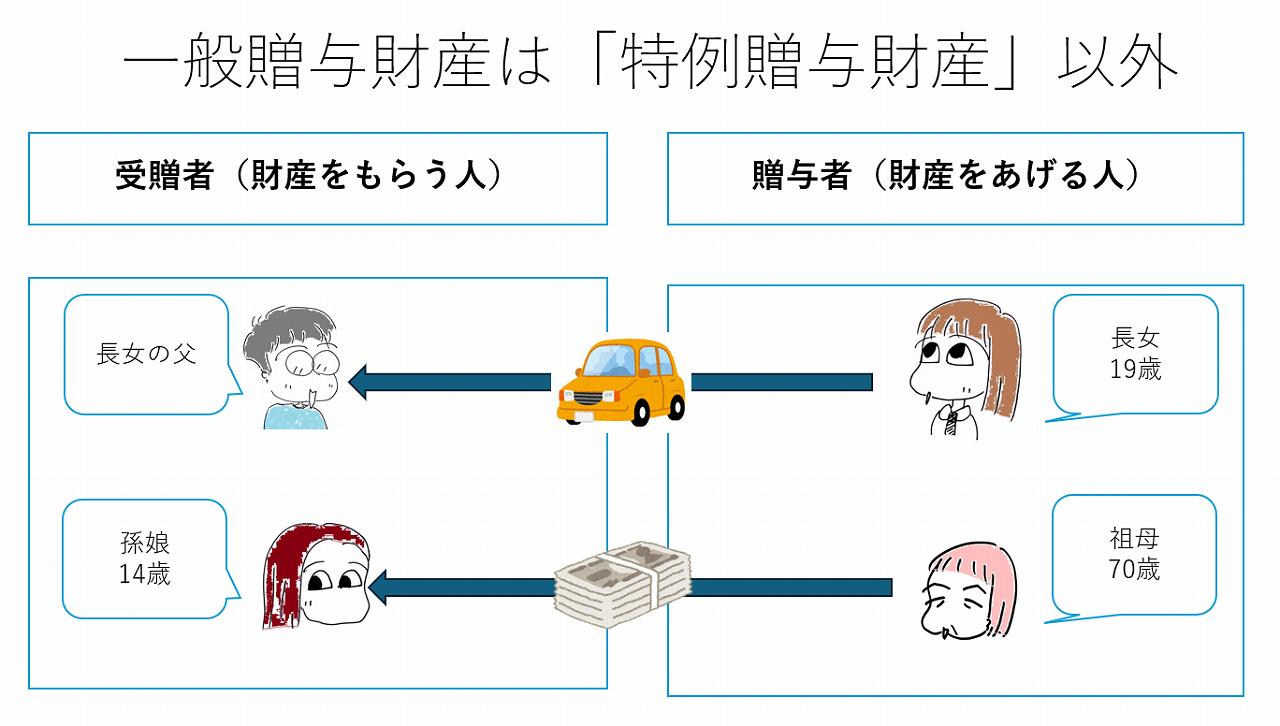

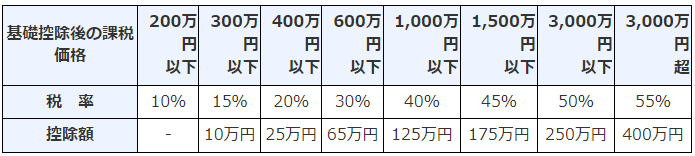

一般贈与財産

もらった財産のうち、特例贈与財産以外をいいます。「叔父からもらった財産」「15歳の孫が祖父母からもらった財産」などが当てはまります。

この場合の税率と控除額は次のようになります。

なお、一般贈与財産の贈与税額は特例贈与財産よりも税額が高くなります。

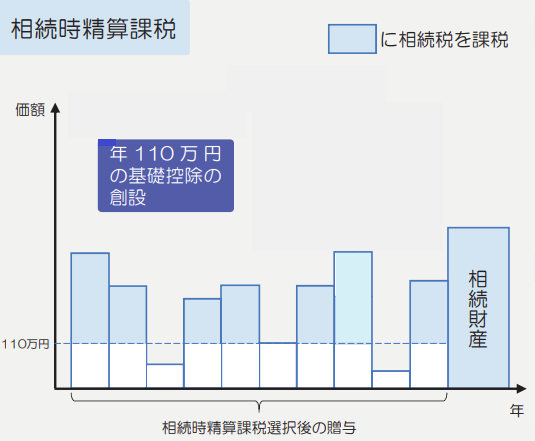

相続時精算課税制度

相続時精算課税制度とは、累計2500万円まで財産をもらっても贈与税がかからない制度です。これに加え、2023年度税制改正により「この制度下で年110万円まで財産をもらっても相続税も贈与税もかからない」という制度が創設されました。現在、次の絵のような制度となっています。

上記を一部加工して作成

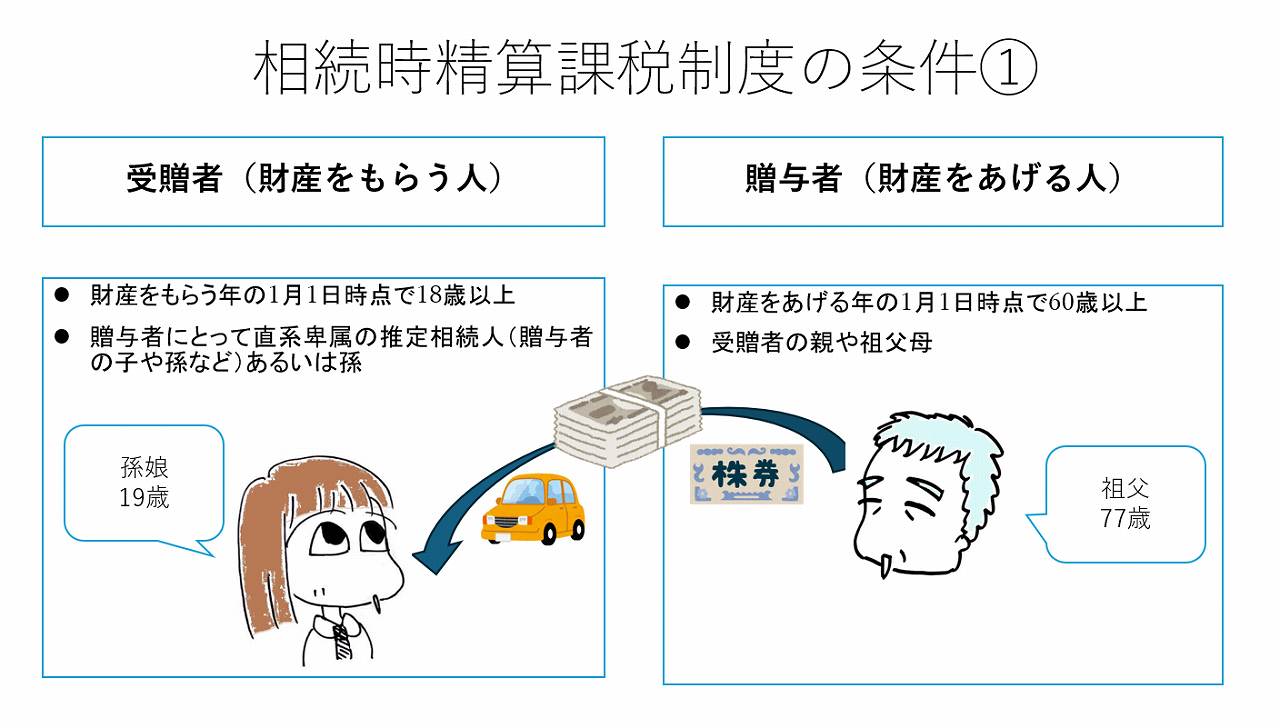

ただし誰でも使える制度ではありません。次の条件があります。

条件①贈与者・受贈者の年齢、関係性

財産をもらう側である受贈者、財産をあげる側である贈与者に条件があります。次の通りです。

- 受贈者…財産をもらう年の1月1日時点で18歳以上であり、贈与者の子や孫などといった直系卑属の推定相続人か孫である人

- 贈与者…財産をあげる年の1月日時点で60歳以上であり、受贈者からみて親や祖父母である人

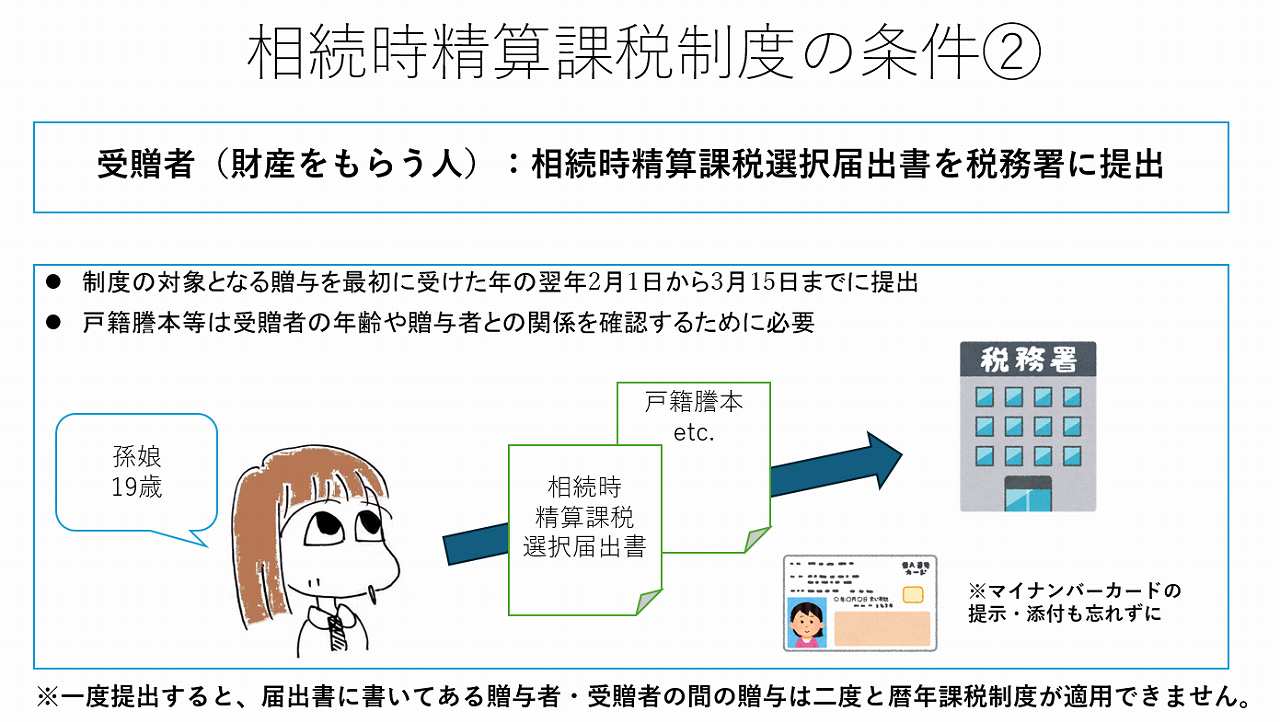

条件②相続時精算課税選択届出書の提出

財産をもらった側は、最初の贈与を受けた年の翌年3月15日までに相続時精算課税選択届出書を提出しなくてはなりません。また、受贈者の戸籍謄本などの添付も必要です。

贈与税が非課税になる制度

なお、次の制度を使うと、一定額まで贈与税が非課税になります。

教育資金贈与の贈与税の非課税措置

結婚・子育て資金の贈与税の非課税措置

住宅取得等資金の贈与税の非課税措置

贈与税の配偶者控除(いわゆる「おしどり贈与」)

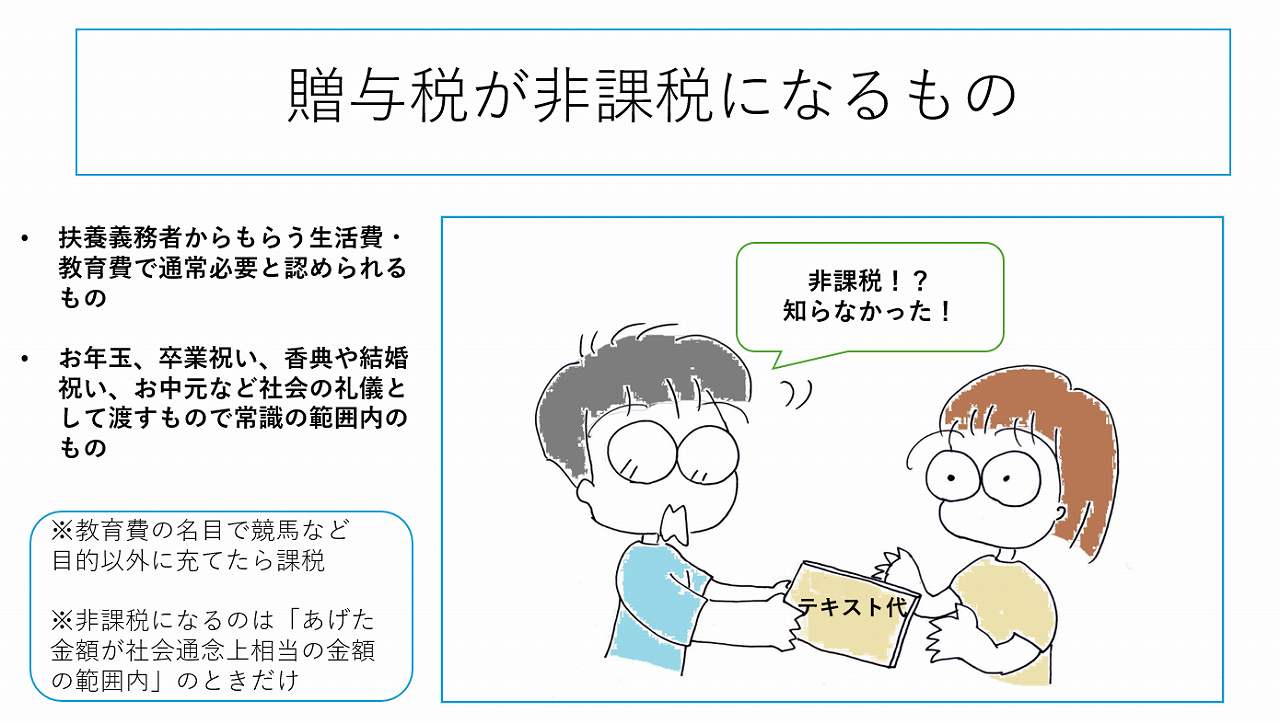

このほか、扶養義務者の間で必要に応じてもらうお金で生活費や教育費に充てるもの、お年玉や卒業祝い、お中元や香典のように社会的な礼儀としてもらうお金で常識の範囲内のものは、いくらであっても元々贈与税がかからないものとされています。

生前贈与のメリット

生前贈与には次のようなメリットがあります。

相続税のかかる財産を減らせる

生きている間に財産を渡すことで、相続財産を減らせます。結果、将来の相続税も減ります。暦年課税制度や相続時精算課税制度の年110万円の枠を使ったコツコツ贈与は「贈与税がかからない状態で相続財産を減らす」方法なのです。

相続手続きの負担を減らせる

相続手続きの多くは、たくさんの書類が必要です。準備に手間と時間がかかります。しかし、生前贈与をすれば、こういった負担を減らせます。

生きている子や孫の役に立てる

教育費を必要の都度送ったり、あるいは非課税措置を使ってまとまった資金を子や孫に渡したりしておけば、「留学したい」「結婚式を豪華にしたい」といった子や孫の夢をかなえてあげることができます。

生前贈与のデメリット

生前贈与にはメリットがある一方、次のようなデメリットもあります。

生前贈与をしても相続税がかかることも

生前贈与をしても、次のケースは相続税がかかります。

- 2023年11月に父から100万円をもらったが、その後2年で父が亡くなった

- 相続時精算課税制度で2024年の1年間にもらった財産が200万円だった

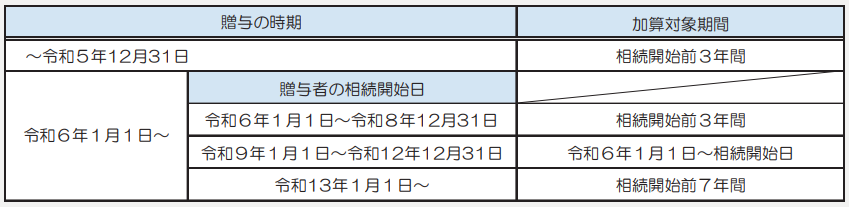

1は暦年課税制度の「生前贈与加算」という制度により贈与税がかかります。生前贈与加算とは、死亡日以前7年間(2023年以前は3年間)に、相続人が亡くなった人からもらった財産があるならすべて相続財産に持ち戻すという制度です。このケースでは、100万円を相続財産に加算することになります。現在、「いつ亡くなったか」で加算対象期間が変わります。

2は相続時精算課税制度ならではのものです。相続時精算課税制度では「1年間にもらった財産額-年110万円」は、相続財産に加算しなくてはなりません。このケースでは「200万円-110万円」を相続財産に加算します。

なお、相続時精算課税選択届出書を出したら、10年前にもらったものでも相続税の対象になります。うっかり忘れて相続税の申告をすると、後日申告をやり直すおそれがあります。

相続税を抑える制度が使えなくなる

相続税には、小規模宅地等の特例など、相続税を抑える制度があります。ただ、相続財産のみが対象です。贈与した財産は相続の対象となりません。そのため、財産を生前に贈与すると、相続税を抑える制度を使えなくなるおそれがあります。

生前贈与を考えるときのポイント

生前贈与を考えるときは、税金よりも「生前にあげることで相手の役に立つかどうか」を考えたいものです。意味なくタダでお金をあげると、その分努力をしなくなるおそれがあります。贈与がかえって子や孫の成長を妨げるかもしれません。

一方「MBAを取りたい」「新居で家庭を楽しくしたい」といった夢や目標があるのなら、財産をあげることは応援につながります。

なお、あげる側の生活にもお金がかかります。渡しすぎて自分たちの生活が危うくなっては大変です。生前贈与は、余裕の部分だけで行うようにしましょう。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。