電子帳簿保存法とインボイスが変わった?個人事業主が注意すべき令和4年度税制改正3つを確認

税務ニュース

Contents

昨年12月、与党税制調査会が令和4年度税制改正大綱を発表しました。会計業界がもっとも注目したのは「電子帳簿保存法」と「インボイス」です。また、簿外経費の扱いも厳しくなりました。今回は、この3つに焦点を当て、個人事業主向けに税制改正のポイントをお伝えします。

改正1:電子帳簿保存法は2年猶予に

令和3年度税制改正を受け、今年1月から新たな電子帳簿保存法が施行されました。改正前の電子帳簿保存法は「事前に税務署の承認が必要」など、厳しい条件だらけでした。しかし、今年から事前承認が不要になるなどで使いやすくなったのです。現在、会計ソフトのデータのままで総勘定元帳などの帳簿を保存しても、所得税や法人税でいう「帳簿等の保存」として認められます。

ただ、一つだけ面倒が増えました。「電子取引データの保存」です。メールでもらった請求書やウェブサイトからダウンロードした明細書は、紙ではなく電子データのまま保存しなくてはなりません。「取引年月日・取引金額・取引先名」で検索したら、すぐに出てくるようにしておく必要もあります。これを守らないと「帳簿等の保存」をしていると認められず、青色申告の承認が取り消されるおそれが生じるのです。

この電子取引データ保存の対応は様々なコストがかかります。また、改正から施行まで1年しかありません。余裕のない個人事業主には負担が大きすぎるのが問題視されていました。

しかし、今回の改正でこの電子データ保存の対応が2年猶予されました。税務署から「資料出して」と言われたら、紙に印刷して掲示・提出すれば、帳簿等の保存要件を満たしているとされます。詳細は下記「来年1月からの電子帳簿保存法、2年猶予と聞いたけどホント?令和4年度税制改正を解説」をご確認下さい。

改正2:インボイスの登録申請は「自分の都合に合わせて」

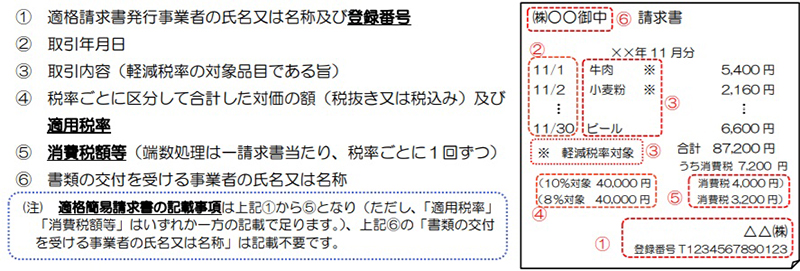

インボイス制度の正式名称は「適格請求書等保存方式」です。制度開始後、仕入先からもらった請求書や領収書が次の6つの事項が書かれたインボイス(適格請求書)の形式でないと、消費税の支払分を預かり消費税から引けなくなります。

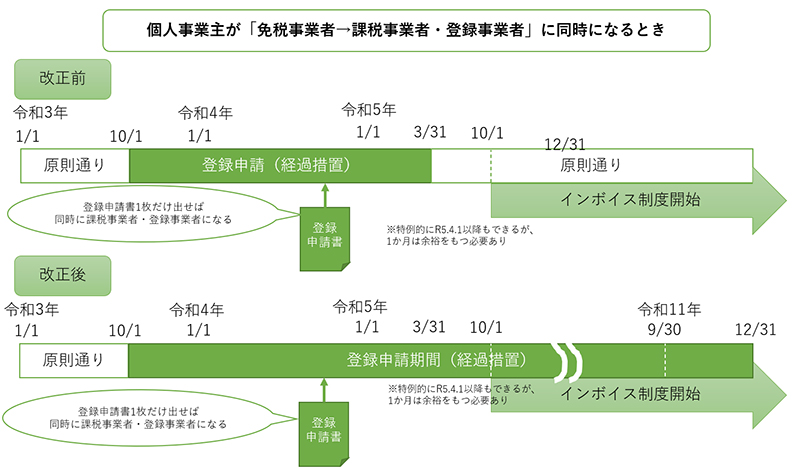

改正前:制度開始前に課税事業者になるかどうかを決断しないといけない

注目したいのが登録番号です。この登録番号は、消費税を納めている事業者でないと申請できません。免税事業者がインボイスを発行するなら、課税事業者になる必要があります。そして登録申請は原則、令和3年10月から令和5年3月末までとされていました。

「取引先から排除されるリスクを減らしたい」___消費税を納めていない免税事業者がそう考えるなら、課税事業者になるしかありません。しかしその一方、「実際にインボイスが始まってから考えたい」という人もいます。「取引先がどう対応するか、実際に自分が被る不利益がどの程度のものなのかを見定めてから、課税事業者になるか否かを決めたい」というわけです。

改正後:令和11年9月末日を含む課税期間まで任意のタイミングでOKに

そこで、今回の改正により「令和5年10月1日から令和11年9月30日までの日を含む課税期間中なら、納税者の任意のタイミングで登録申請してよい」とされました。制度がスタートした翌年に「やっぱりインボイスの登録事業者になった方がよさそうだ」と判断したら、その時点で登録申請できるのです。約1カ月後にインボイスを発行できるようになります。

注意点

ただ、次の点には気を付けなくてはなりません。

- 消費税の納税義務者にならないとインボイスは発行できない

- 「納税義務者」「発行事業者」に同時になりたいなら「登録申請書」だけを出す

- 消費税の納税義務者になったら2年経過日を含む課税期間までは申告・納税しないといけない

課税事業者になるにしても、簡易課税を選ぶかどうかも検討する必要があります。副業している人も、インボイスは避けて通れないテーマなので考えておかなくてはなりません。

改正3:簿外経費は「証明できなければ認めない」

これまで税務調査で問題になったのが「簿外経費」です。「これも経費だ」と、帳簿の記載や証憑書類がない経費を納税者が主張してくることがありました。税務署側が立証しなくてはならないのですが、時間や手間がかかり大変だったのです。また、マジメに記帳と確定申告を行う納税者との公平性を欠く点も問題でした。

これを受け、今回、「『仮装隠ぺいに基づいて確定申告した』『無申告だった』という年分の必要経費は原則認められない」と改正されました。ただし、次のいずれかに当てはまるなら、必要経費として計上できます。

- 帳簿や証憑書類で必要経費であることを証明できる

- 反面調査で証明がとれた

要は「隠したりごまかしたりした申告や無申告をした人に、裏付けのない経費なんて認めない」ということです。この簿外経費の改正の対象となる個人は、事業所得、不動産所得、山林所得のある人の他、前々年の雑所得の収入が年300万円を超える人も含みます。個人事業主だけでなく、仮想通貨(暗号資産)などの副業でかなり稼いでいる方も注意した方がいいでしょう。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。

[democracy id=”173″]