来年1月からの電子帳簿保存法、2年猶予と聞いたけどホント?令和4年度税制改正を解説

税務ニュース

Contents

2022年1月から始まる「改正電子帳簿保存法」。税制改正から1年後に施行される新制度は、今年の話題の中心となりました。そして「令和4年度税制改正で2年猶予された」とも聞きます。

なぜこんなに話題になったのか、そして何が猶予されたのか。今回、この2つに焦点を当てて解説します。

改正電子帳簿保存法とは何か

最初に改正電子帳簿保存法の内容を見ていきましょう。

20年以上あるけど使えない電子帳簿保存法

電子帳簿保存法とは「条件にのっとるなら、税法で定める証憑書類を電子媒体で保存できる」とするものです。

所得税法や法人税法などでは領収書や請求書などの証憑書類を紙で保存するのが原則です。一方、IT技術が発達するにつれ、デジタル媒体での保存のニーズが高まります。そこで平成10年、電子データでの帳簿や証憑書類の保存に関し、法律が定められたのでした。

法律自体は20年以上前から存在していたのですが、ほとんど活用されませんでした。要求される条件が非常に厳しい上、管轄の税務署の承認がなければいけなかったからです。しかし、紙媒体での保管は紛失リスクや管理コストの問題が伴います。

民間経済もどんどんペーパーレスに向かっています。こういったことから、電子媒体での保存を促すべく、令和3年度税制改正で電子帳簿保存法が改正されました。施行日は、令和4年1月1日です。

改正で変わった4つのポイント

電子帳簿保存法の改正でおさえておきたいのは、以下の点です。

- 会計ソフトで作成した総勘定元帳や仕訳日記帳など国税関係書類は、いちいち印刷しなくてもそのまま保存して良い

- 請求書や領収書をスキャン保存した場合、タイムスタンプなどの要件を満たせば紙での保存は不要になる

- 電子媒体で保存するにあたり、事前の税務署の承認はいらなくなる

- 電子取引については、紙ではなく電子データで保存しないと証憑書類として認められない

ざっと言うと、要件さえ満たせば、事前の税務署の承認がなくても、帳簿も領収書も請求書もデジタルデータで保存できるようになったわけです。ただ、4の電子データの保存は、権利ではなく義務となっています。この義務が、中小事業者に重くのしかかりました。

「電子データの保存」がなければ青色申告の承認取り消しも

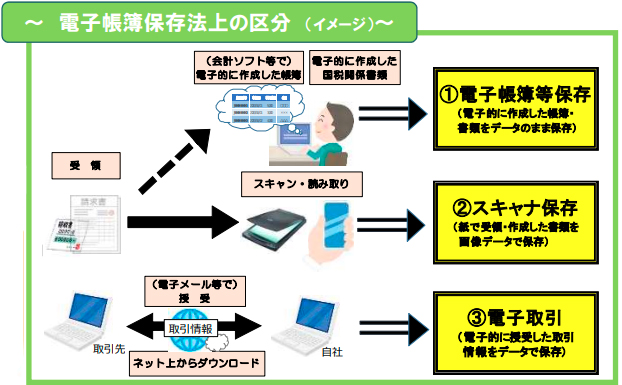

4でいう「電子取引」とはメールで送受信する請求書や領収書、オンラインサービスからダウンロードできる明細などを指します。電子帳簿は法律上、次の3つに分かれるわけですが、この電子取引は③にあたるのです。

従来はこういったものも紙で印刷して保存するのが原則でした。しかし、改正電子帳簿保存法の施行後、紙の保存は認められず、データそのものを保存しなくてはなりません。紙で保存してデータを破棄すると、所得税法や法人税法の青色申告用件を満たしているとは言えなくなります。最悪、青色申告の承認が取り消されるかもしれません。

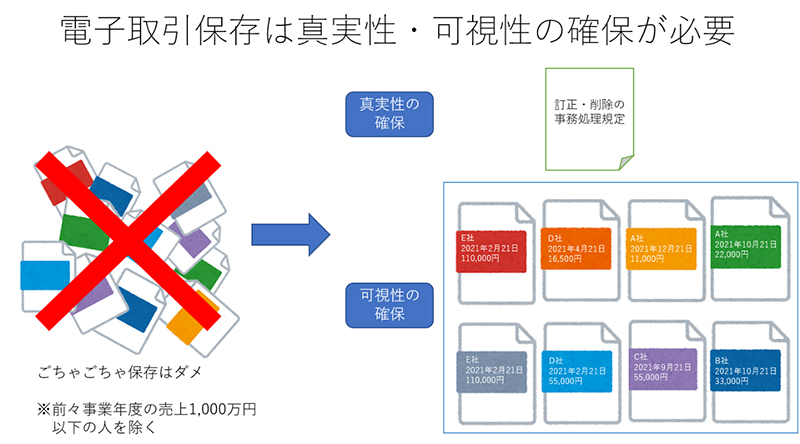

電子データ保存は「可視性」「真実性」を確保しないといけない

さらに、単にデータを保存しているだけでは足りません。電子保存は「可視性」「真実性」それぞれの確保が求められます。

可視性とは「検索しやすく、税務署から求められたらすぐに出せるようにすること」です。保存ファイルやリストに「取引年月日」「取引先名」「取引金額」を書いて整理しておく必要があります。

真実性とは、訂正や削除といったデータの保存管理のプロセスがすべて確保できている状態を言います。と言っても、それほど厳しくはありません。次の4つのいずれかができていれば良いのです。

- 2か月+7営業日以内にタイムスタンプを押す

- タイムスタンプ付きのデータをもらう

- 訂正削除に関する事務処理規定を用意する

- 訂正削除の記録が残るシステムか、訂正削除ができないシステムを使う

そうは言っても、対応は大変です。特に検索要件には手間とコストがかかります。しかも、改正から約1年後の施行です。時間がありません。こういった負担の大きさから、実業界から反発が相次ぎ、国も見直しをせざるを得なくなりました。

令和4年度税制改正大綱で「2年猶予」となったが

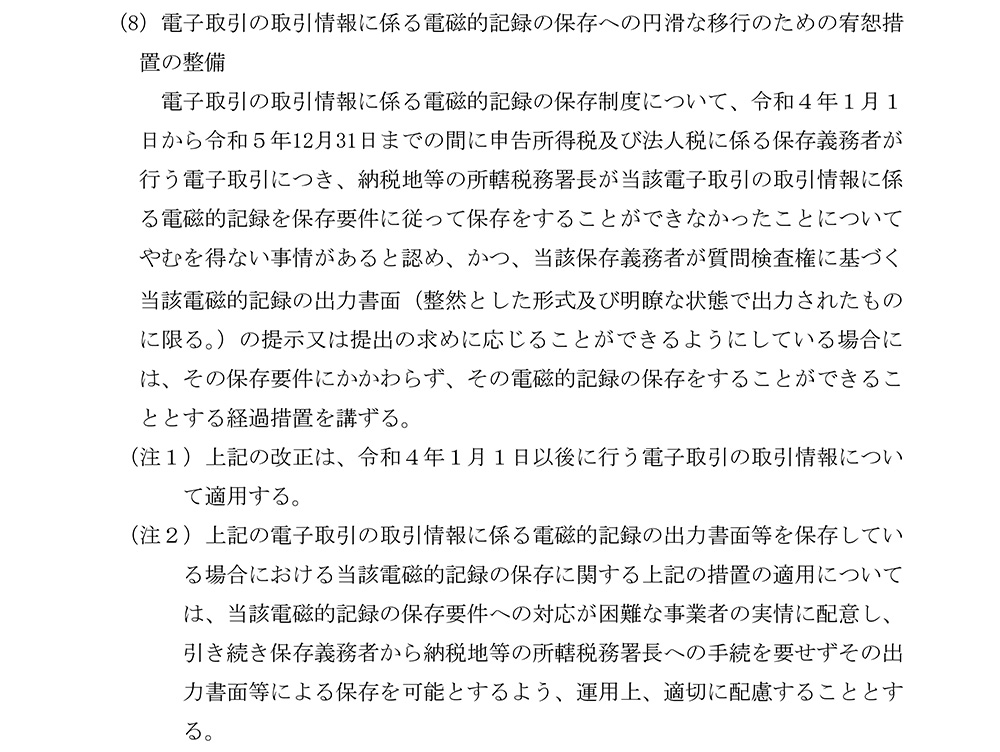

令和4年度の税制改正で、電子データの保存規定に2年の猶予が設けられました。つまり、令和5年12月31日まではメールでもらった領収書や請求書も紙で保存して良いことになります。

大綱にはどう書いてあるのか

ただ、文言は単純に「2年間先伸ばししますよ」ではありません。具体的な内容は、次のようになっています。

注目したいのは、次の2点です。

- 電子取引に関する電磁的記録を、保存要件に従って保存できなかったことにつき「やむを得ない事情がある」と認められる

- 保存義務者(納税者)が税務署職員に要求されたら、電磁的記録を印刷して提示・提出ができる

「やむを得ない事情」に隠された意味

気になるのが「やむを得ない事業」の一言です。実務では「『コストがかかりすぎる』『業務が追いつかない』と言えば認められる」「これまで通り、紙保存をしておけば問題ない」とされています。けれど、大綱のこの書き方には含みがあります。「紙保存さえすれば電子取引の保存は怠けて良い」とは言っていません。

「この2年間で電子データ保存を国が求める方法でできるようにしてね」が本来の意味なのです。そして、2年後の令和6年1月1日以降、電子データ保存でなければ証憑書類として認められなくなるはずです。

2年後の実施に向けてやるべきことは

ペーパーレスを含めた行政全体のDX(デジタルトランスフォーメーション)の流れを考えると、電子帳簿保存は今後も推し進められていくでしょう。そう考えると、電子データでの保存はマストの課題です。猶予されたこの2年間で準備しなくてはなりません。

「可視性」「真実性」の充足が焦点になります。手間やコストを最小限にして、いかに要件を満たす電子取引保存ができるのか。コツコツと自社に合うシステムを探したり、既存のシステムを見直したりしながら、今から2年後に備えましょう。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。

[democracy id=”164″]