【インボイス】登録したけどやめたい…どうしたらいい?個人事業主向けに手続きと注意点を解説

税務ニュース

Contents

「インボイス、登録したけど消費税が重いから止めたい」そんな声を聞くようになりました。インボイス登録をやめるとき、どんな手続きをいつまでにしたらいいのでしょうか。今回は、手続きと注意点を個人事業主向けに解説します。

インボイスが必要な事業主、なくてもいい事業主

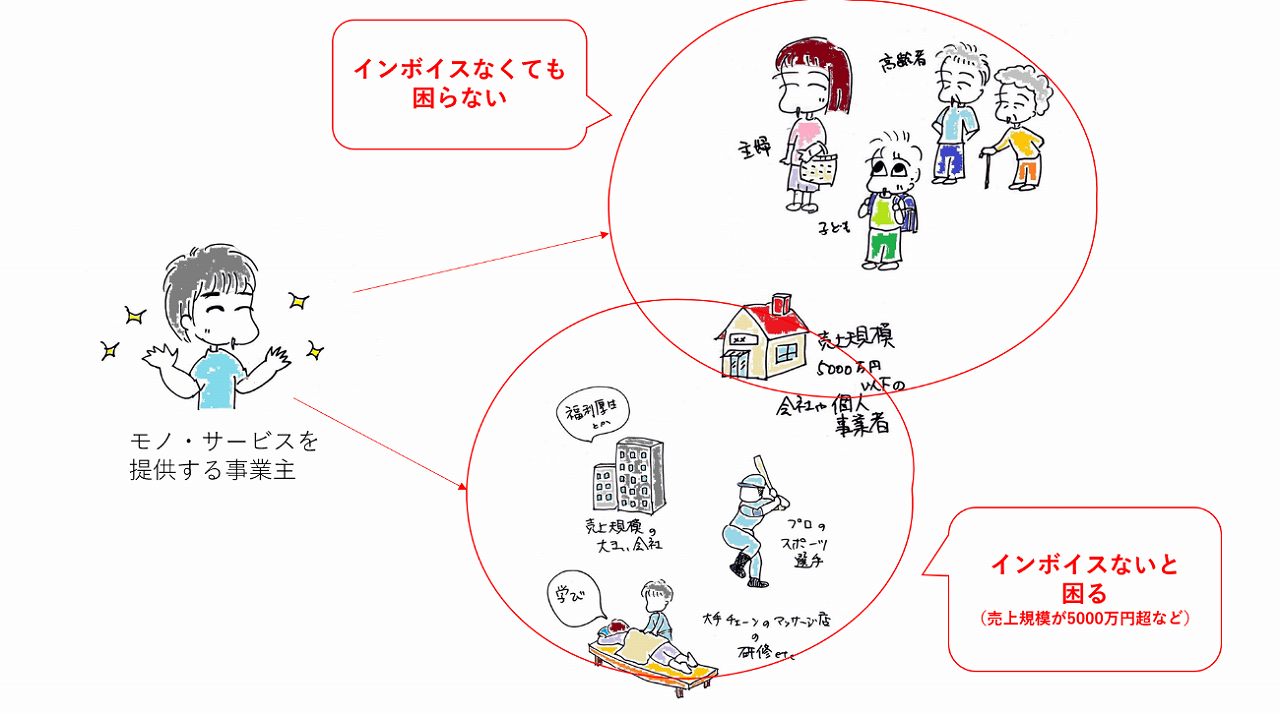

「インボイスに登録してたけれど、なくても困らない」と感じた事業主がいるかと思います。事実、インボイス登録が必要かどうかは、取引先次第です。次のように分かれます。

BtoBで大企業相手

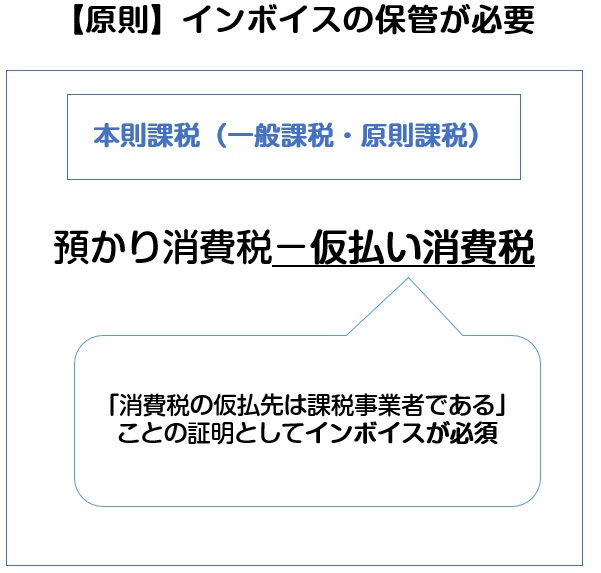

デザイナーやライターなど、大企業から受注する事業主の多くは、インボイス登録をした方が無難です。大企業は原則課税で消費税の納税額を計算しています。原則課税だと、インボイスがないと仕入税額控除できません。つまり仮払いした消費税相当額分、損をするのです。

昨年10月前後、得意先の大企業から登録をお願いされるケースが多数ありました。「登録しないなら10%分、取引額を下げてほしい」と交渉された人もいたかと思われます。

BtoBで中小規模の事業者相手

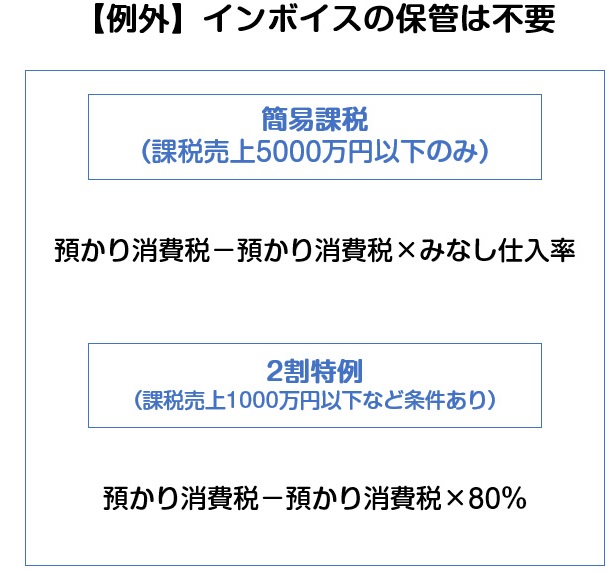

ビジネス客でも中小企業が相手なら、インボイス登録はケースバイケースです。取引先によっては、売上規模が小さく、簡易課税や2割特例など「納税額をざっくり計算できる方法」を採用しているところもあります。これらのざっくり計算にインボイスは不要です。

このような場合、インボイスを発行しなくても問題ないでしょう。ただ、取引先が将来原則課税で計算するかもしれません。その可能性が高いなら登録した方が無難です。

BtoC

主婦や子ども、高齢者などの一般消費者相手は、インボイスを必要としません。そのため、こういった一般消費者が主要客ならインボイスに登録しなくても問題ないと言えます。

まとめると、次の図のようになります。

インボイスの登録取消に必要な書類と提出方法、提出期限

インボイスの登録を取り消すときは管轄の税務署に提出します。必要書類や提出方法、提出期限は次の通りです。

必要書類

「適格請求書発行事業者の登録の取消しを求める旨の届出書」に必要事項を記載して提出します。

提出方法

提出方法はe-Taxでの届出か紙の届出書の提出かで変わります。

1.e-Taxでの届出

パソコンにe-Taxソフトをダウンロードした後、届出書を作成して管轄の税務署に提出します。なお、取消しについてはWEB版で対応できません。

2.紙の届出書の提出

先ほどの届出書を印刷し、必要事項を記入して提出します。なお提出先は管轄の税務署ではなく、納税地に対応するインボイス登録センターとなります。

提出期限

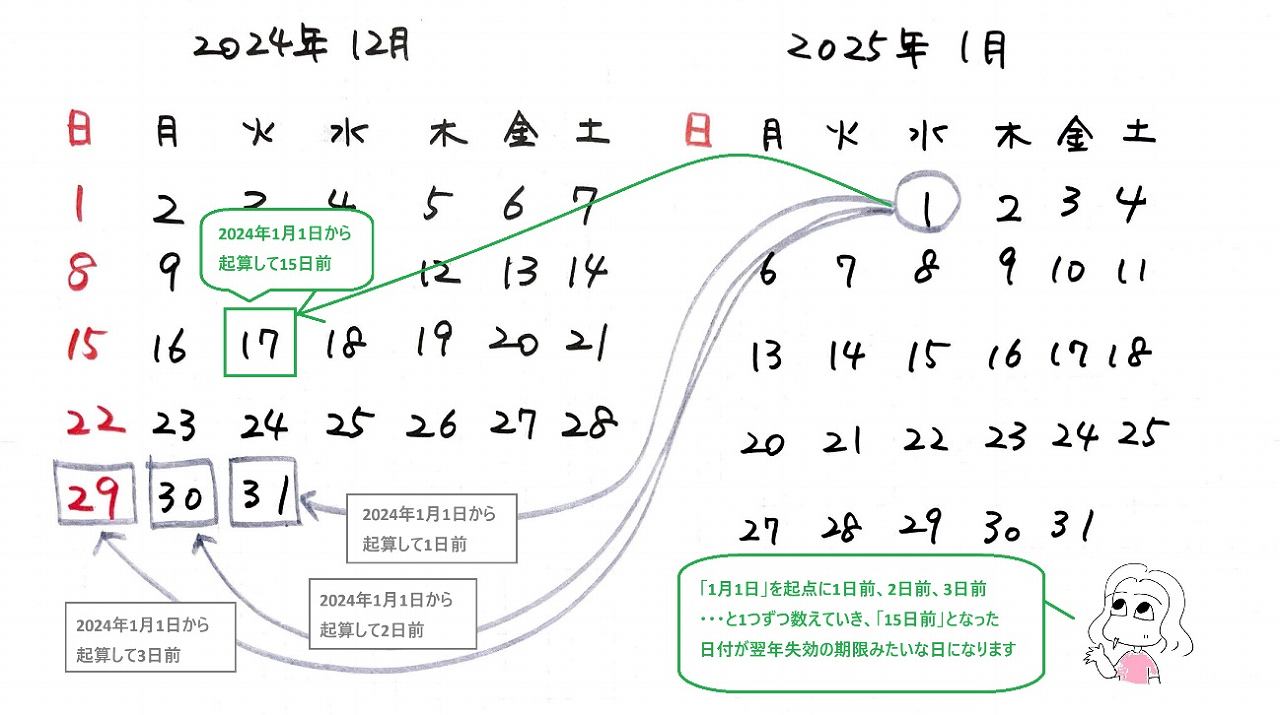

提出期限は法令上、定められていませんが、実質的な提出期限はあります。次の通りです。「インボイスを失効させたい課税期間から起算して15日前まで」です。これを過ぎてしまうと、失効するのが遅くなります。

個人事業主であれば通常、課税期間は毎年1月1日から12月31日までです。もし2025年からインボイスの登録をやめたいのなら、2024年12月17日までに取消しの届出書を提出しなくてはなりません。

インボイスの登録取消で申告・納税が不要になるタイミング

インボイスの登録を取り消したからと言って消費税の申告と納税も同時になくなるとは限りません。「いつインボイスに登録したか」で消費税の申告・納税の義務が免除されるタイミングが変わります。

2023年中の登録

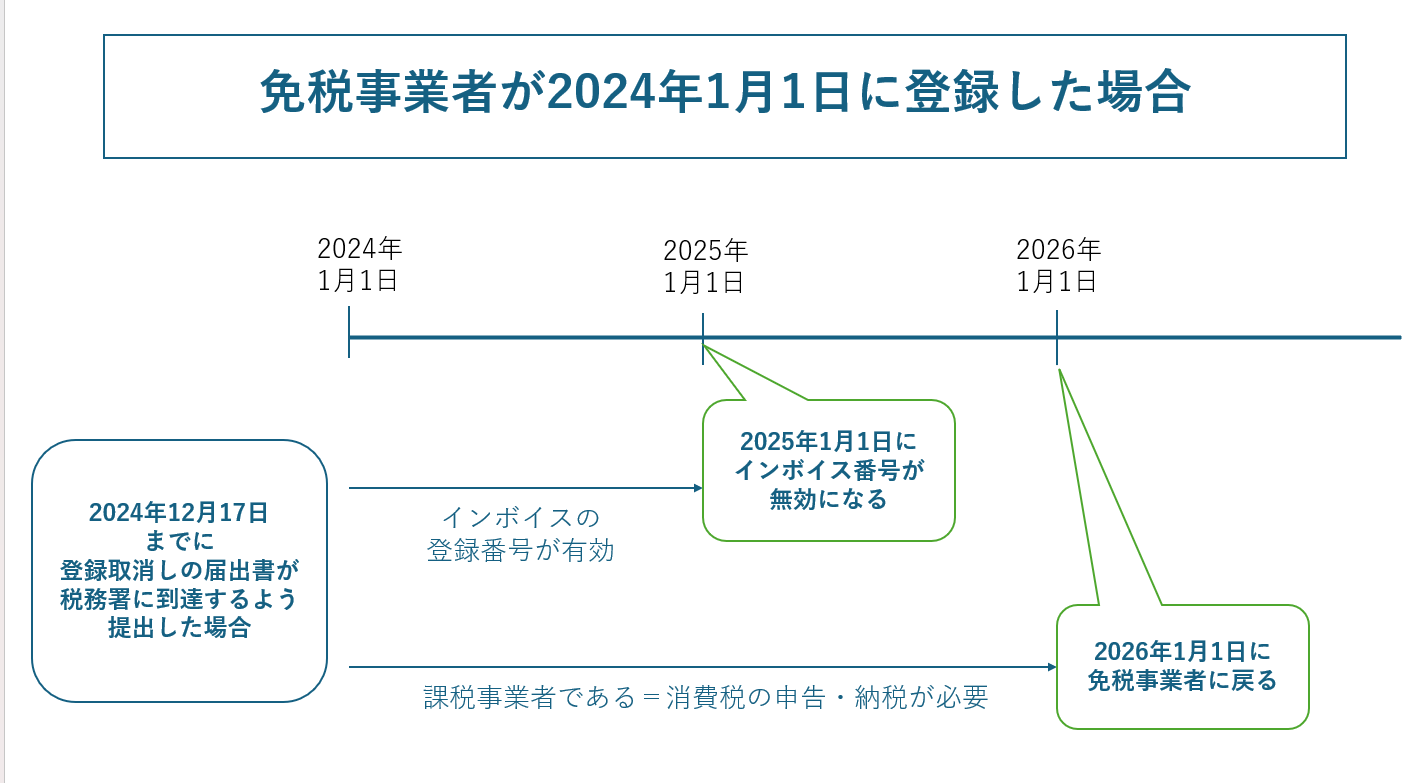

2023年中にインボイスの登録申請書だけを提出して登録したケースだと、インボイスの失効と同時に消費税の申告・納税の義務もなくなります。なぜかというと、インボイス開始とほぼ同時に登録して免税事業者から課税事業者になった場合、特別な扱いが認められるからです。

消費税には「一度課税事業者になったのなら、最低2年間は消費税の申告・納税をしなければならない」というルールがあります。しかし、インボイス制度がスタートする日(2023年10月1日)を含む課税期間中に登録して課税事業者になると、このルールが特例的にゆるめられます。結果、登録の取消しの届出書を出すと、本来2年間は納税すべきところ、1年で済むのです。

なお、個人事業主の場合「インボイス制度がスタートする日を含む課税期間」は2023年に当たります。そのため2023年中に登録した人は、2024年12月17日までに登録取消しの届出書を提出すると、消費税の納税が1年3か月で終了することになります。

2024年以降の登録

2024年以降にインボイスの登録申請書だけを提出して登録したケースでは、インボイスが失効しても消費税の申告・納税の義務までが同時になくなるわけではありません。消費税の申告も納税もしなくてもよくなるのは、登録した年の翌々年あるいは翌翌々年です。

理由は「2023年10月1日を含む課税期間を過ぎた後に登録したから」です。結果、原則通り2年間の納税義務にしばられます。つまり、インボイスを発行できなくても消費税を納めないといけない年が生じるのです。

なお、登録日が1月2日以降になると、消費税の申告・納税をすべき期間が2年を超えてしまいます。

インボイス取消しの注意点

インボイス登録の取消しの手続きにあたり、次の点に注意しましょう。

取消しの届出書は早めに提出を

登録取消しの届出書は、いつ提出するかで失効するタイミングが変わります。個人事業主ならば、失効させたい年の前年12月17日までに何が何でも提出しなくてはなりません。「12月17日が土日祝日であっても」です。

登録を取消しても申告・納税が必要なことも

登録取消しの届出書を提出しても、消費税の納税義務はなくならないことがあります。個人事業主だと、主に次のケースです。

- 前々年の消費税のかかる売上高が1000万円を超えている

- 前年1月から6月までの消費税のかかる売上高と給与等の支払額が1000万円を超えている

消費税はとても複雑です。気になるのなら、最寄りの税務署に確認した方がいいでしょう。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。