アフターコロナの経営[シリーズ第6回]コロナ融資は繰り上げ返済すべきか?

中小企業おすすめ情報

Contents

このシリーズでは「アフターコロナの経営」というテーマで、この時代を生きる経営者が持っておきたい視点、知っておきたい情報を取り上げています。前回(第5回)のコラムでは、アフターコロナもまだまだ資金調達を必要とする事業者が多いことを受け、「自社はあとどれくらい借りられるのか」を考えるときの目安を解説しました。今回のコラムでは、それとは逆に資金が充足している、つまりコロナ禍のダメージから回復した事業者からの「コロナ融資は繰り上げ返済すべきか」という声を取り上げます。

コロナ禍のダメージから回復した事業者も多い

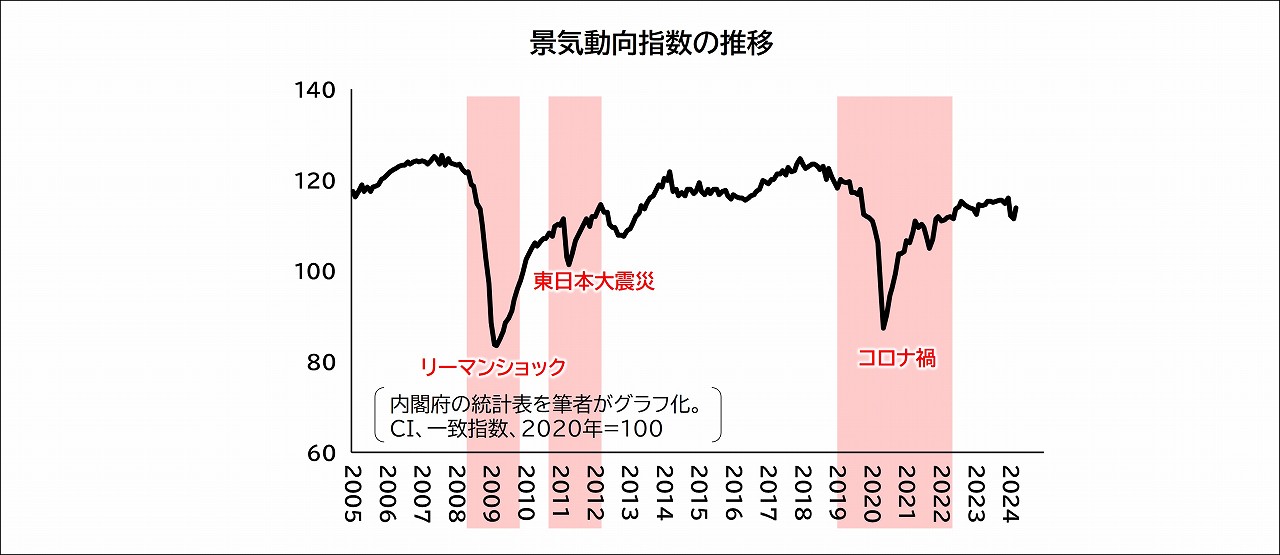

新型コロナウイルスの流行は、経営へのインパクトにおいて間違いなく戦後日本経済トップクラスの出来事でした。しかしアフターコロナの今、コロナ前の調子を取り戻した事業者も増えています。実際、経済動向をあらわす様々な指標はコロナ前の水準に戻ってきています。

多めに借りることもできたコロナ融資

2020年、一時的な措置として始まった様々なコロナ融資は、いずれもコロナ禍の影響を受けた事業者を対象にしたもので、利子負担が軽い、平時に比べると審査のハードルが低い、等の特徴がありました。「コロナで先行きが分からないから多めに借りておく」ということもできたので、過去にないほど借入金が膨らんだ事業者が増えました。それでも、コロナ融資の中で特に多く利用された実質無利子・無担保のいわゆる「ゼロゼロ融資」は、公的機関が3年間利子を負担し、元本返済も最長5年猶予されるというものだったので、利息負担も返済も始まらないうちはコロナ融資を借りたことすら忘れていた事業者が多かったのではないでしょうか。

利息負担が始まる中、繰り上げ返済を考える声も

コロナ融資が始まって4年が経過した今、多くの事業者で元本返済や利息負担がスタートしました。こうなるとコロナ融資を借りたことを思い出して、気になってきます。アフターコロナに業績が回復した事業者からは、このような声が聞こえてくるようになりました。

「お金は足りているし、利息負担がもったいないから一括返済してしまおうか」

「予定より早く完済したら、金融機関も喜んでくれるだろう」

金融機関との良い関係を維持したいなら、繰り上げ返済は避けたい

実は、繰り上げ返済の申し出を歓迎する金融機関はありません。金利収入が減るばかりか、手続きの事務負担も強いることになるからです。金融機関にとっては、当初の約束通りの返済回数で最後まで返済してくれるのが一番ありがたいことです。

金融機関の立場になってみると想像できると思います。融資先に繰り上げ返済をされてしまったら、もうそれ以降、その事業者には融資の提案や営業をしようとは思いませんよね。融資残高がなくなれば、関係性は途絶えます。もう気軽に融資の相談をする距離感ではなくなります。コロナ融資を繰り上げ返済するには「関係が途絶えても良い」という覚悟が必要なのです。金融機関との信頼関係を作るのは時間がかかることですが、今後融資を受けたくなったときにはまたゼロからやり直しになるのです。「金融機関からの資金調達は今後一切必要ない」ということでない限り、繰り上げ返済は避けるのが賢明だと考えます。

ただ、コロナ融資には、利子の優遇期間が明けた後の金利があまり好条件でないケースがあります。そのことから「優遇期間が明けたら繰り上げ一括返済する」という声も聞こえてきます。これは一見合理的ですが、その場合も、好条件の金利とコロナ融資の優遇期間以降の金利の差は、大きくても1%程度ではないでしょうか。借入残高1千万円で金利差1%とすると、毎月の金利負担額の差は8千円程度です。お酒のつきあいをするより安いような金額で金融機関との良い関係を維持できるなら、その程度の金利は受け入れる価値があるのではないでしょうか。

住宅ローンの繰り上げ返済との違い

個人で借りる住宅ローンの場合、繰り上げ返済によって多額の金利を節約できるというメリットと、「借金は少ないほうが良い」という価値観から、繰り上げ返済をしたいと考える方が多く見られます。このことから、コロナ融資についても住宅ローンと同じように積極的に繰り上げ返済を考える向きがあるようです。

住宅ローンの場合、通常、その金融機関とは住宅ローンだけのおつきあいですから、住宅ローンでお世話になった金融機関との今後の関係性を気にする人はあまりいません。一方、コロナ融資などの事業資金の融資の場合、事業を続けている限りまたその金融機関に資金調達を相談する可能性があります。この点、住宅ローンとコロナ融資では事情が違うのです。

手元資金は多ければ多いほど良い

繰り上げ返済を避けたいとするもうひとつの理由は、「事業の手元資金は多ければ多いほど良い」ということです。手元資金はどこまであっても多すぎるということはありません。借入金が大きくても、手元資金が多ければ、決算書の見栄え上も問題ありません。

コロナ禍では飲食店、ホテル、旅館、観光関連などの業種で何か月も売上が途絶えるということが現実に起こりました。そのとき命運を分けたのが、手元資金の多寡でした。新型コロナウイルス感染症の流行によって日本中の経営者が得た学びの筆頭は、「手元資金の重要さ」であると言えるでしょう。

このシリーズでは全6回にわたり、「アフターコロナの経営」というテーマで、この時代を生きる経営者が持っておきたい視点や情報を取り上げてまいりました。経営者の皆様がこの激動の経営環境下をたくましく生き抜いて、進化を遂げていかれることを願っています。

ABOUT執筆者紹介

経営コンサルタント 古市今日子

経営コンサルタント 古市今日子

株式会社 理 代表取締役

経済産業大臣登録 中小企業診断士

外資コンサルティングファームなどで16年間経営支援の経験を積

事業再生に携わるほか、自治体の経営相談員や創業支援施設の経営

中小事業者・起業希望者の経営相談への対応件数は年間約200件