ざっくり相続税の計算はどうやる?どんな場合に相続税がかかる?子2人で1億円相続した場合の相続税はいくら?

税務ニュース

Contents

1.相続税がかかる場合とは?

<相続税がかかるケースのイメージ>

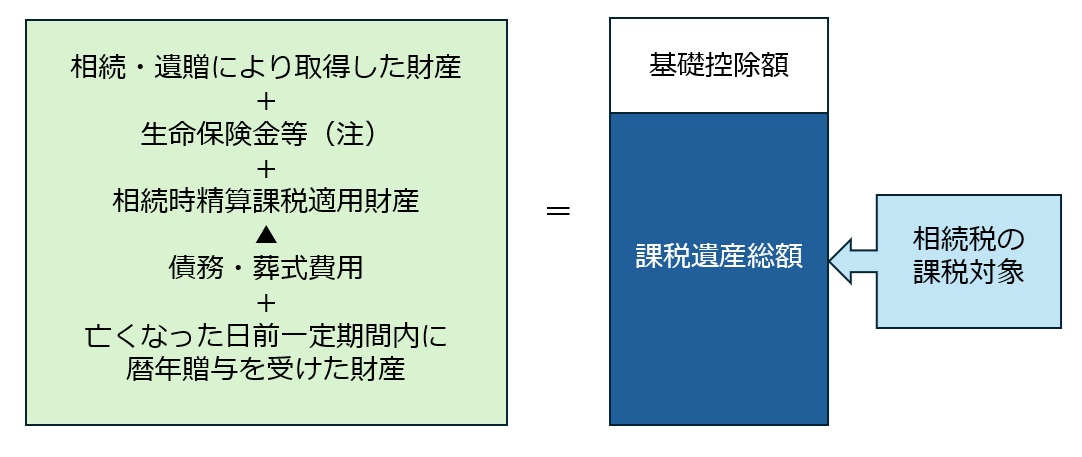

相続税は、亡くなった人(「被相続人」)から相続や遺贈によって取得した財産、相続時精算課税の適用を受けて贈与により取得した財産(「相続時精算課税適用財産」)の価額の合計額が基礎控除額を超える場合に、その超える部分(課税遺産総額)に対して、課税されます。なお、この計算にあたっては、債務や葬式費用などの金額を控除し、次の加算対象期間内に被相続人から暦年贈与により取得した財産の価額を加算します。

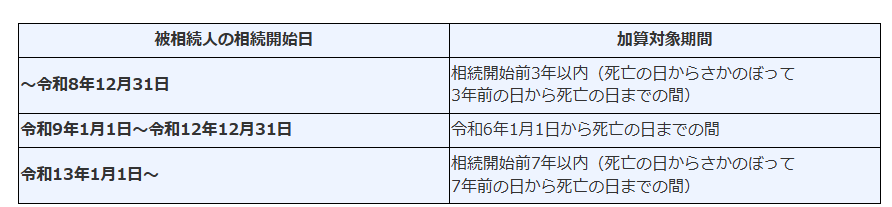

Q&A「加算対象期間」とは?

加算対象期間とは、相続税の課税価格に加算される暦年贈与の対象期間をいいます。令和6年1月1日以後の暦年課税に係る贈与により取得した財産については、その加算対象期間が相続開始前7年以内とされます。具体的な被相続人の相続開始日(基本的には被相続人の死亡日)に応じた加算対象期間は、次の表のとおりです。

(出所:国税庁ウェブサイト)

(出所:国税庁ウェブサイト)

なお、加算対象となる贈与財産について、納付した贈与税がある場合には、対応する贈与税を控除することができます。

2.相続税の計算はどうやる?~子2人で財産1億円を相続した場合の事例~

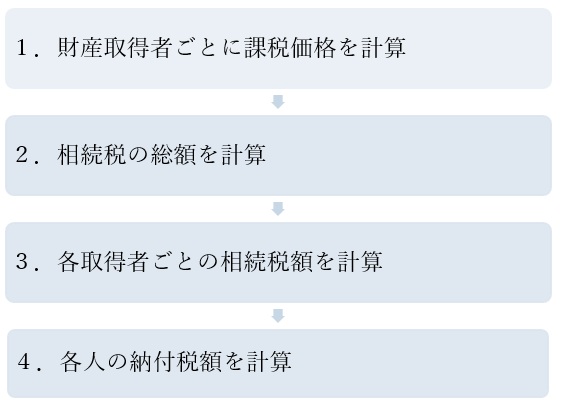

相続税を計算する際の全体像は次のとおりです。

それぞれの手順の内容を、子2人が1億円を相続した場合の事例とともに解説します。

手順1 財産を取得した人ごとに課税価格を計算

相続や遺贈、相続時精算課税適用財産を贈与により取得した人ごとに、課税価格を計算します。

課税価格を計算するためには、土地や株式などは、相続税評価額の計算が必要です。

手順2 全体の相続税額(相続税の総額)を計算

①手順1で計算したそれぞれの相続人の課税価格を合計して、課税価格の合計額を計算します。

各人の課税価格の合計 = 課税価格の合計額(正味の遺産額)

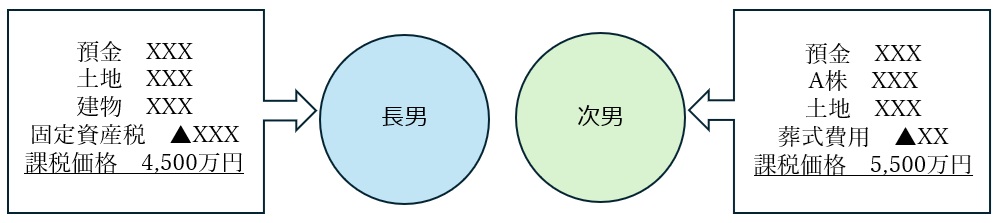

事例では、長男と次男の課税価格を合計します。

長男の課税価格(4,500万円)+次男の課税価格(5,500万円)

=課税価格の合計額(1億円)

② ①で計算した課税価格の合計額から基礎控除額を差し引いて、課税される遺産の総額(課税遺産総額)を計算します。

課税価格の合計額 - 基礎控除額(※)= 課税遺産総額

(※)基礎控除額は、3,000万円 + 600万円 × 法定相続人の数(注)です。

(注)法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます。

また、法定相続人の中に養子がいる場合の法定相続人の数は、次の取扱いがあります。

被相続人に実子がいる場合は、養子のうち1人までを法定相続人に含めます。

被相続に実子がいない場合は、養子のうち2人までを法定相続人に含めます。

また、課税遺産総額は、5,800万円(課税価格の合計額1億円-基礎控除額4,200万円=5,800万円)となります。

※法定相続人は、長男と次男の実子2人とします。

③ 上記②で計算した課税遺産総額を、各法定相続人が民法に定める法定相続分に従って取得したものと仮定して、各法定相続人の法定相続分に応じた取得金額を計算します。

長男、次男の法定相続人分に応じた取得金額は、2,900万円(5,800円×1/2=2,900万)ずつとなります。

④ 上記③で計算した法定相続人ごとの法定相続分に応じた取得金額に税率を乗じて相続税の総額の基礎となる税額を算出します。なお、法定相続分に応じた取得金額が1,000万円を超える場合には、控除額があります。

各法定相続人の法定相続分に応じた取得金額 × 税率 - 控除額= 算出税額

なお、税率や控除額は、法定相続分に応じた取得金額によって下記のとおりです。

(出所:国税庁ウェブサイト)

⑤ 上記④で計算した法定相続人ごとの算出税額を合計して相続税の総額を計算します。

各法定相続人ごとの算出税額の合計 = 相続税の総額

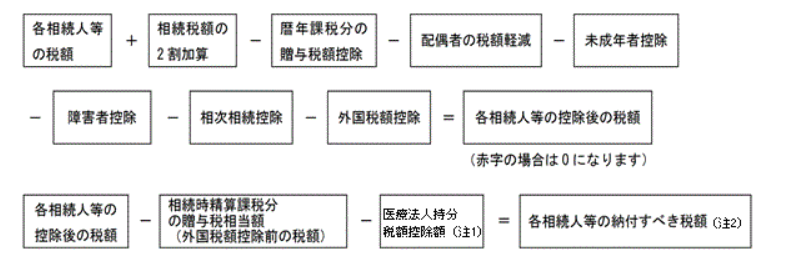

手順3 それぞれの取得者ごとの相続税額を計算

手順2で計算した相続税の総額を、財産を取得した各人の課税価格に応じて割り振って、財産を取得した各人ごとの税額を計算します。

相続税の総額 × 各人の課税価格 ÷ 課税価格の合計額 = 各相続人等の税額

長男の相続税額 770万円 × 45百万円/100百万円 =3,465,000円

次男の相続税額 770万円 × 55百万円/100百万円 =4,235,000円

手順4 それぞれの人の納付税額を計算

手順3で計算したそれぞれの相続人の相続税額から各種の税額控除額を差し引いた残りの額がそれぞれの人が納付する税額になります。

ただし、財産を取得した人が被相続人の配偶者、父母、子供以外の方である場合は、税額控除を差し引く前の相続税額にその20%相当額を加算した後、税額控除額を差し引きます。これは、いわゆる2割加算と呼ばれるもので、配偶者や父母、子供が相続する場合に比べて、税負担が多くなります。

※今回の事例は一例であり、状況によって、計算が異なります。

なお、各相続人の相続税額の控除等は次の順で行います。

(注1) 相続時精算課税分の贈与税相当額を控除した結果、赤字の場合または「0」のときには、医療法人持分税額控除額は「0」となります。

(注2) 各相続人等の納付すべき税額が赤字の場合

(出所:国税庁ウェブサイト)

(注)相続税の申告期限までに分割されていない財産は税額軽減の対象外です。ただし、申告期限から3年以内に分割された場合等は、更正の請求の手続きを行うことによって、適用を受けることができます。

※本記事の内容は、令和7年12月10日時点の法令に基づきます。

実際の相続税額の計算に当たっては、土地などは財産評価が必要であり、また、小規模宅地等の特例(要件を満たした土地の課税価格を抑えられる特例)や各種の税額控除の検討も必要となり、より複雑となりますが、「相続税がどのような場合にかかるか」、「相続税はどのように計算するか」を知っておくと、安心できるのではないでしょうか。

この記事が、相続にご不安な方、相続税について知りたい方の参考になれば幸いです。

ABOUT執筆者紹介

税理士 油谷景子

税理士 油谷景子

油谷景子税理士事務所 代表

『よりよく』をモットーに法人や事業者の税務及び会計を支援する愛知県名古屋市の開業税理士。相続税や不動産譲渡などの資産税にも対応。

四大税理士法人等(東京・名古屋)で上場企業等向け税務申告、連結納税や国際税務、コンサルティング業務に従事。また、個人税理士事務所で中堅中小企業向け税務会計サービス、相続税等の申告・相談など様々な実務経験を積んだ後、名古屋市で独立開業。ITや新しい技術を積極的に活用。自計化支援にも取り組んでいる。

1級ファイナンシャル・プランニング技能士(FP1級)

著書『図解とポイントでしっかり学ぶ 法人税の教科書』(2025年 清文社)、『スタートアップ企業の税金To Doリスト』(2024年 中央経済社)

著書『図解とポイントでしっかり学ぶ 法人税の教科書』(2025年 清文社)、『スタートアップ企業の税金To Doリスト』(2024年 中央経済社)