【災害の税務】自分で期限を延長できる?個別延長の申請手続きと注意点を解説

税務ニュース

Contents

台風や大雨の被害を受けたとき、事業者によっては「申告や申請が期限に間に合わない」と悩むこともあるでしょう。国税庁が期限を延長してくれればいいのですが、いつも延長されるわけではありません。こんなとき、自分で期限延長の手続きをすることも可能です。今回は、個別延長の申請手続きと注意点を解説します。

災害シーズンに多い申告・申請・納税の手続

台風や大雨が頻発する夏から秋でも、税務手続は必要です。国税ならば、主に次のようなものがあります。

| 手続 | 個人 | 法人 |

|---|---|---|

| 申告・納税 | ・所得税の予定納税(第1期分) ・消費税の中間申告・納税(年3回・12回) ・源泉所得税(原則は毎月10日) ・給与等の源泉所得税(納期の特例は7月10日) ・個人事業税(8月末) ・個人住民税(普通徴収は8月末、10月末、給与の特別徴収は毎月10日) |

・法人税・法人住民税・法人事業税の確定申告 ・消費税の確定申告 ・消費税の中間申告・納税(年1回・3回・12回) ・個人住民税(給与の特別徴収は毎月10日) ・法人住民税・法人事業税の中間納付 ・源泉所得税(原則は毎月10日) ・給与等の源泉所得税(納期の特例は7月10日) |

| 申請 | ・青色申告の承認申請 ・適格請求書発行事業者の登録申請 ・源泉所得税の納期の特例の承認に関する申請 |

・青色申告の承認申請 ・適格請求書発行事業者の登録申請 ・源泉所得税の納期の特例の承認に関する申請 |

| 届出 | ・個人事業の開業届出 ・給与支払事務所等の開設届出 ・消費税課税事業者選択届出 ・消費税簡易課税制度選択届出 |

・法人設立届出 ・給与支払事務所等の開設届出 ・消費税課税事業者選択届出 ・消費税簡易課税制度選択届出 |

こういった手続きのほとんどすべてに、法律で定められた期限があります。期限に遅れると、加算税や延滞税などを支払ったり、特例を受けるタイミングが遅くなったりします。こういった期限は通常、よほどのことがない限り先延ばしできません。

災害などが生じたときの期限の延長とは

しかし、災害が生じた場合は別です。申告や申請・届出などの期限を延長されることがあります。

期限の延長のメリット

期限の延長には、次のようなメリットがあります。

- 申告・納税…法定申告期限や法定納期限より遅れても、加算税や延滞税、利子税がかからない

- 申請・届出…本来の期限より遅れて手続しても、必要な特例の適用を予定通り受けられる

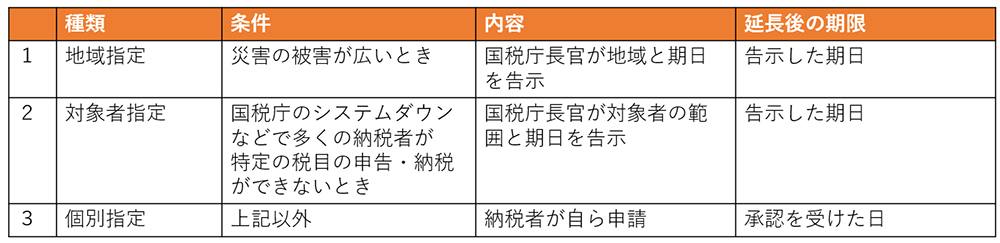

期限の延長3つのパターン

期限の延長には、次の3つがあります。

能登半島地震のように影響が深刻で広範囲に影響する災害だと、通常、上記1「地域指定」になります。地域指定の場合、自動的に税務手続の期限が延長されます。

しかし、災害の都度必ず地域指定となるわけではありません。程度が軽かったり、被災地域が小さかったりすれば、国税庁から地域指定のお知らせがないこともあります。

国税庁からお知らせがないときの「個別延長」とは

「被災して大変な状況になった。どうしても期限までに税務手続ができない。でも地域指定のお知らせが国税庁から発表されない」。このようなとき、焦るかもしれません。けれど、個別延長の手続きを取れば、期限が延長されることがあります。こちらは納税者がまず申請しなくてはなりません。

個別延長が可能となるとき

個別延長は、次のようなケースだと認められる可能性が高くなります。

- 店舗や事務所が損害を受け、帳簿書類等がなくなったり、パソコンがダメになったりして決算作業が難しくなったり、申告等ができなくなった

- 交通や通信が災害で途絶し、税務手続ができなくなった

- 災害で株主総会の開催ができなくなった結果、決算が確定せず、申告ができなくなった

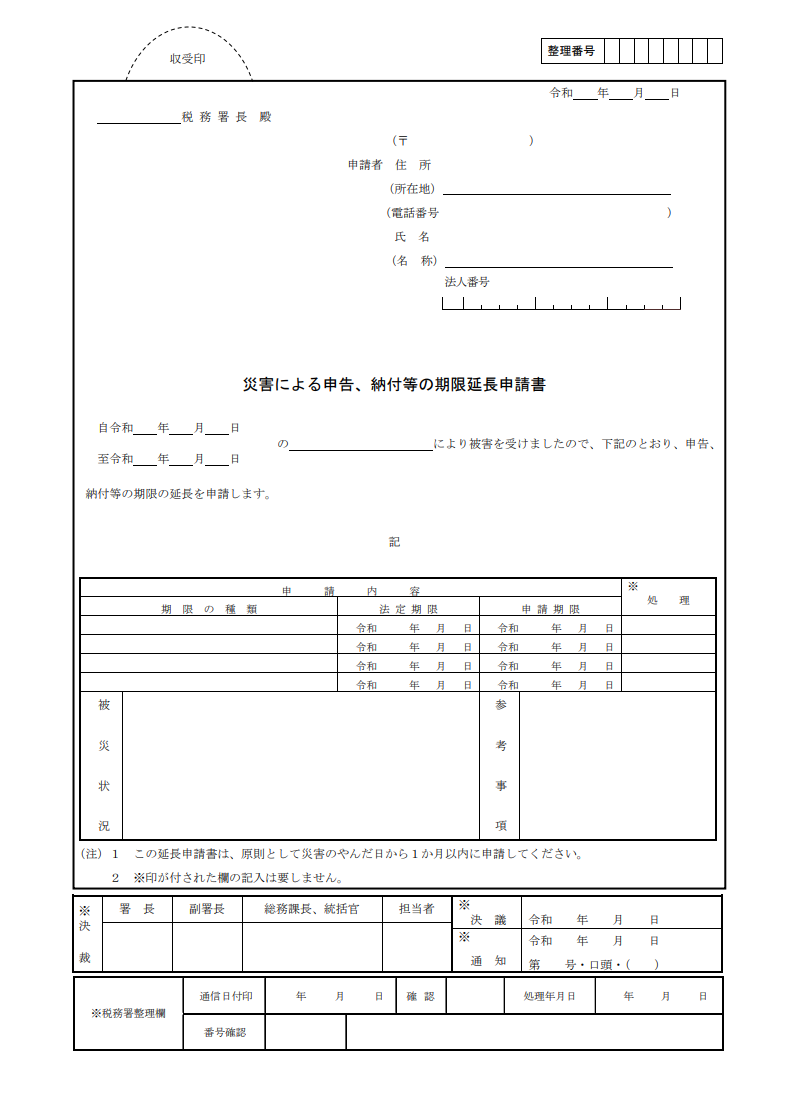

申請手続きが必要

個別延長は、納税者自ら申請することが必要です。申請先は、住まいや事業所の所在地を管轄する税務署となります。次の用紙に必要事項を記入して提出します。

あわてて申請書を提出する必要はありません。やむを得ない理由がやんだとき、つまり災害が落ち着いた日から2か月以内に提出すればよいとされています。

税務署長が指定

個別延長の申請で期限が延長されるのは「理由のやんだ日から2か月以内」のどこかの日、です。実際の期日は、申請書の提出先である税務署長が決定し、申請した人に通知します。

却下されることも

申請したからといって必ず延長されるわけではありません。審査の結果、却下されることもあります。

注意点

期限の延長については、次のような注意点があります。

期限のない手続きには適用できない

期限の延長は、期限が明確に法律で定められている手続きが対象です。そのため、期限が定められていない手続きには適用できません。主なものとして、次の3つの手続きがあります。

- 源泉所得税の納期の特例の承認に関する申請

- 消費税課税事業者選択届出

- 消費税簡易課税制度選択届出

1は源泉所得税の法定納期限そのものを期限延長あるいは納税の猶予などで対処するしかありません。2は「消費税課税事業者選択(不適用)届出に係る特例承認申請書」で、3は「消費税簡易課税制度選択(不適用)届出に係る特例承認申請書」「災害等による消費税簡易課税制度選択(不適用)届出に係る特例承認申請書」で被災による影響をいくらか抑えることができます。

資金繰り悪化は認められない

期限延長は、あくまで被災で税務手続ができないことを理由として認められるものです。「被災によるダメージは少ないが資金繰りが悪化した、だから納税の期限を遅らせてほしい」といったケースでは使えません。このような場合、納税の猶予で対応することとなります。

まとめ

日本は災害大国です。被災は他人事ではありません。そして、災害が生じても常に国税庁が地域を指定して期限を延長するわけではありません。災害時に納税者自らできる税務対策を押さえておきましょう。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。