災害が起きたら役員・従業員の税金はどうなる?救済策を確認しよう(2)

税務ニュース

Contents

前回、役員・従業員向けに災害時の対応策を解説しました。今回は、会社の総務・経理向けにお伝えします。

会社の総務・経理も対策が必要

災害が生じると、勤務する個人だけでなく、会社そのものにも対策が求められます。次のような税務上の義務を負っているからです。

- 決算後の法人税や消費税、法人住民税や法人事業税の申告・納税

- 法人税・消費税の中間申告と納付

- 源泉所得税・復興特別所得税の納付

- 個人の住民税の徴収・納付

- 給与支払届出書など各種届出の提出

これらはすべて期限があります。頻繁に納期限が来る源泉所得税や住民税は、うっかりしていられません。しかし実際、災害で大きな被害を受ければ、申告・納税どころではなくなります。復旧に時間がかかりますし、修繕が必要なときもあります。いつも通りの経理はできないのです。

こういった状況を配慮し、税法では、会社そのものにも救済策を設けています。次のような制度を押さえておけば、不利益を被らずに済むかもしれません。

災害等による期限の延長

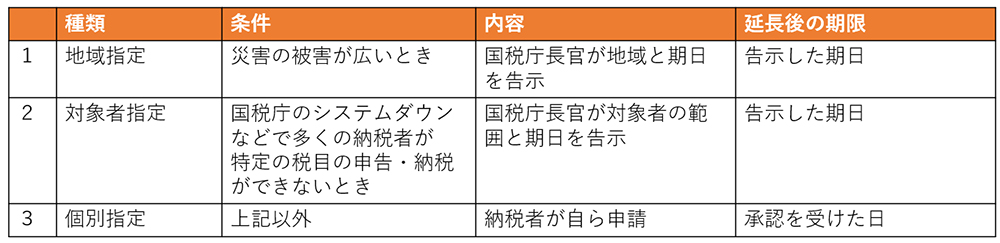

災害が生じた際、申告や納税、届出や申請の期限そのものを先延ばしにする制度です。具体的には次の3つがあります。

●広域であれば「地域指定」

熊本県の令和2年7月豪雨のときは、広域にわたる災害として期限を延長しました。これは、1の地域指定に該当します。

被害の状況が落ち着いてきた令和2年12月1日、期限の延長とともに法定申告期限を令和3年2月1日とする旨のお知らせが国税庁から公表されました。

なお、昨年は新型コロナウイルス感染症の影響で申告や納税の期限が延長されましたが、こちらも国税庁の指示によるものとなります。

●対象地域でないなら「個別指定」

ただ、被害を受けているのに、この指定地域から外れてしまうことがあります。また、広域指定が終わっても引き続き期限の延長が必要となることもあるでしょう。このようなときは、3の個別指定で納税者自らが延長申請を行います。

個別指定の申請は、法定申告期限や納期限までに行わないといけないわけではありません。災害の状況が落ち着いてから2カ月以内に申請を行えば大丈夫です。「災害による申告、納付等の期限延長申請書」で納税者が申請をした後、税務署が期限をあらためて指定します。

納税の猶予

災害が落ち着いても、納税が間に合わないこともあるでしょう。自社の設備や商品・製品への被害が甚大だと、資金繰りの見通しもつきません。このようなときは「納税の猶予」も検討しましょう。納税の猶予とは「本来の納期限は変わらないけれど、自主納付を税務署側が少し待ってくれる」という制度です。

●猶予の期限は損失のタイミングで変わる

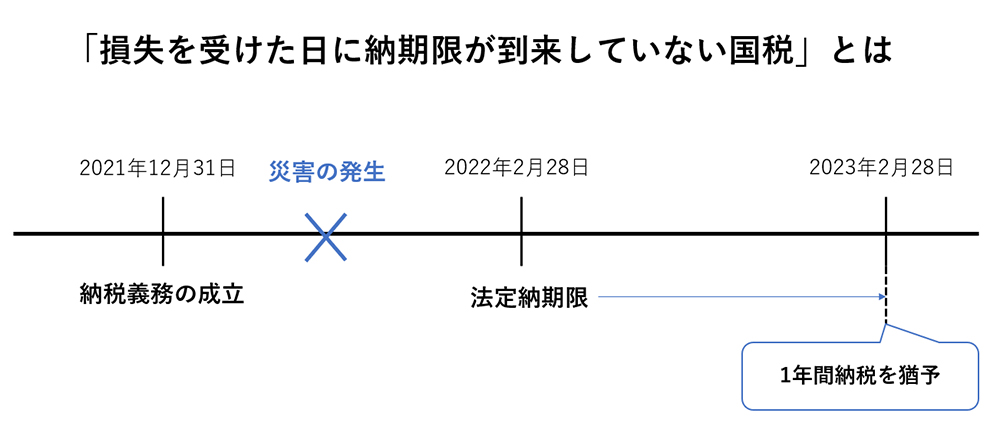

この制度での猶予期間は、自社の財産が被災したタイミングが納期限前か後かで変わります。

中間申告以外は、本来の納期限から1年以内の期間で延長されます。

1は、災害による損失額がだいたい2割以上であれば、適用できます。納期限は到来していないものの、納税額が分かっているものが対象です。法人税なら決算期以後から2カ月以内に災害が生じたときです。

2は、一括納付ができないときに活用できます。明確に期限が設けられていないものの、すみやかな申請が求められます。

●手続には添付書類が必要

納税の猶予は、自分から税務署に申請しなくてはなりません。1と2で提出する書類は異なります。

1は、「納税の猶予申請書」を提出します。源泉所得税の納付を猶予するなら、その納付書(徴収高計算書)の添付も必要です。

2は、「納税の猶予期間延長申請書」の他、罹災証明書や財産収支状況書などを提出しなくてはなりません。

●一時納付できない納税の猶予は担保が求められることも

2の一時納付が困難なケースでの納税の猶予は、原則として担保の提供が求められます。ただし「猶予額が100万円以下」「猶予期間は3か月以内」「特別な事情がある」などであれば、提供は不要です。

帳簿や申告書がなくなったら閲覧サービスを利用

被災状況が深刻だと、「会計帳簿や申告書が毀損して読めなくなった」「流されてどこかへ行ってしまった」といった会社も出てくるでしょう。このような状況だと、次の申告書を正しく作ることはかなり難しくなります。このような状況でも、集められる資料からできるだけ正確に申告しなくてはなりません。しかし、固定資産の減価償却のように、過去の申告書データがないとどうにもならないものについては、税務署の「申告書等閲覧サービス」を利用するとよいでしょう。

閲覧サービスでは、基本的に申告書等のコピーができません。しかし、罹災証明書などで被災した事実を証明すれば、申告書に必要な部分をコピーできます。

災害が生じたときの対処のポイント

今回ご紹介した以外にも、救済策があります。救済策を知っていても、いざ何かが起きると、焦ってしまうかもしれません。細かい制度は覚えていられなくても、以下の点だけ覚えておきましょう。

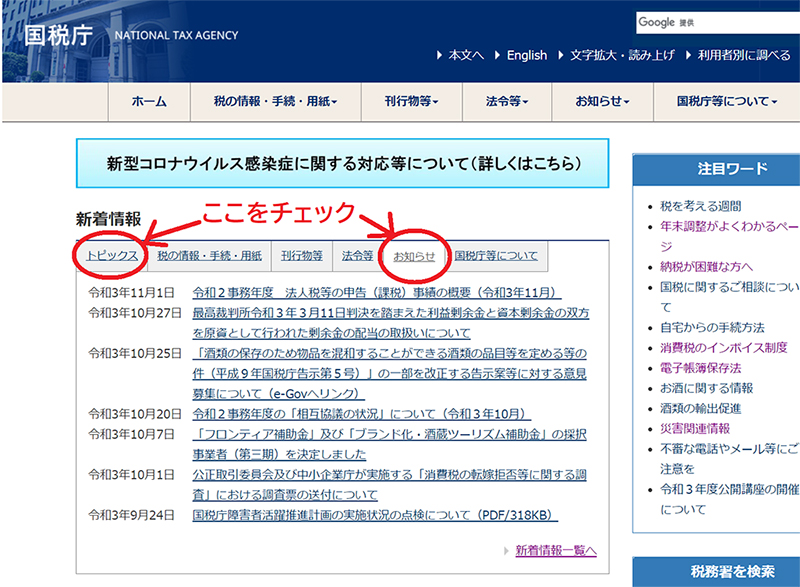

●国税庁のウェブサイトや税務署の対応を確認する

地震や大雨、台風の被害が生じたら、まずは国税庁のサイトを確認しましょう。たいていはトップページの「トピックス」や「お知らせ」に表示が出ます。

ここで該当する災害に関してのお知らせがあったら、まずはそこを確認しましょう。自社が該当エリア内であれば、そこでの扱いを確認します。

●申請は「災害がやんで2か月以内」でどうにかなる

期限の延長の該当エリアでないとしても、あわてる必要はありません。個別の期限延長にしても、納税の猶予にしても、災害がやんだ日から2カ月以内です。状況が落ち着いてから税務署に連絡し、手続の期限を確認しましょう。

●市区町村や年金機構にも確認しておこう

今回は国税での手続きについてのみ、お伝えしました。住民税や事業税といった地方税、社会保険料についても猶予制度などがあります。それぞれ、管轄の市区町村の役所や年金事務所に確認しておきましょう。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。

[democracy id=”157″]