事業主・経理担当者必見!令和3年(2021年)の年末調整手続のチェックポイントを確認しましょう。

税務ニュース

Contents

いよいよ年末調整の時期が近づきました。12月の調整計算に向け、すでに準備を始めている事業者の方々も多いと思います。すでに国税庁から2021年(令和3年)分の年調ソフト(Ver.2.0.0)もリリースされました。本年分については調整計算上の大きな変更点はありませんが、昨年から煩雑化した計算項目に対して、事業主は引き続き正確かつ効率的に調整を行うことが要求されています。

2021年(令和3年)分の変更点

- 年末調整申告書等(※)への押印義務が廃止されました!

- 年末調整申告書等(※)の電子化について税務署への承認申請が不要になりました!

- e-Taxによる申請等のイメージデータによる送信が可能になりました!

※「年末調整申告書等」とは、「給与所得者の保険料控除申告書」、「給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除申告書」、「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」ならびに翌年分の「給与所得者の扶養控除等(異動)申告書」をいいます(以下、同様)。

1. 様式の変更

(国税庁サイトより一部抜粋)

(国税庁サイトより一部抜粋)

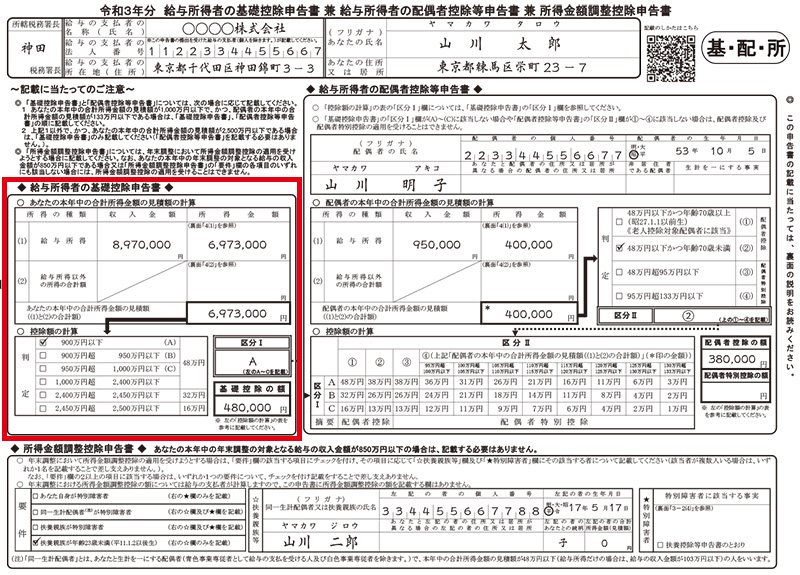

押印義務の廃止により、年末調整申告書等について、従業員は「あなたの氏名」欄に押印する必要はなくなりました。また、これらの年末調整申告書等の一部について、作成する側の従業員が「記載のしかた」を参照できるようにスマートフォンやタブレットで読み込むための2次元コードが設けられました。

(国税庁サイトより一部抜粋)

また、「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」における「所得金額調整控除申告書」欄について、「★特別障害者」欄の特別障害者に該当する者が「給与所得者の扶養控除等申告書」に記載している特別障害者と同一の場合には、従来は該当事実または扶養控除等申告書のとおりである旨を記入しなければならなかったところ、令和3年分からは「□(チェック)」欄に「✓」の記入だけでよいことになりました。

2. 電子化移行に係る承認申請廃止

年末調整手続を電子化する場合、従来は事前に税務署へ承認申請書の提出が必要でしたが、年末調整申告書の記載事項が確実にシステムのディスプレイに表示できることなどの要件を満たすかぎり、2021年4月1日以降に事業主が従業員から電子データで年末調整申告書を受領するときは、承認申請書の提出は不要となりました。

3. e-Taxによる申請等の拡充

税務署に提出する申請書や届出書のうち、e-Taxソフトを使っても書面に記載しなければならない項目を入力して送信できないものがある場合には、書面による提出に代えて、スキャナにより読み取る方法等で作成した「イメージデータ」を送信することができるようになりました。

(参照:e-Taxサイト「イメージデータで送信可能な手続一覧」)

2021年(令和3年)分 年末調整申告書等一覧

| 申告書名 | 控除の種類 |

|---|---|

| 1. 給与所得者の扶養控除等(異動)申告書 | 扶養控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除 |

| 2. 給与所得者の基礎控除申告書 | 基礎控除 |

| 3. 給与所得者の配偶者控除等申告書 | 配偶者控除、配偶者特別控除 |

| 4. 所得金額調整控除申告書 | 所得金額調整控除 |

| 5. 給与所得者の保険料控除申告書 | 生命保険料控除、地震保険料控除、社会保険料控除(申告分)、小規模企業共済等掛金控除(申告分) |

| 6. 給与所得者の(特定増改築等)住宅借入金等特別控除申告書 | (特定増改築等)住宅借入金等特別控除 |

各種申告書等から見る年末調整のチェックポイント

1. 給与所得者の扶養控除等(異動)申告書

| チェックポイント | 留意点 |

|---|---|

| □ 提出できる従業員について提出漏れしていることはないか。 | 扶養控除等申告書の提出がない人については年末調整は不可。 |

| □ 源泉控除対象配偶者や控除対象親族に異動はないか。 | 年の中途で控除対象となる事実に異動があった場合、その都度異動申告が必要。 |

| □ 控除対象扶養親族の合計所得金額は48万円以下となっているか。 | 生計一親族であることも必要。本年の12月31日の現況により判定。 |

| □ 年齢が16歳未満の扶養親族について、控除対象としていないか。 | 年齢も本年の12月31日の現況により判定。 |

| □ 特定扶養親族(年齢が19歳以上23歳未満の人)は控除額が割増しされるが、申告漏れはないか。 | 平成11年1月2日から平成15年1月1日までの間に生まれた人が該当。 |

| □ 老人扶養親族や同居老親等の判定は正しいか。 | 老人扶養親族とは、控除対象扶養親族で、年齢が70歳以上の人。また同居老親等とは、老人扶養親族のうち、従業員本人またはその配偶者の直系尊属(父母・祖父母など)で同居している人。 |

| □ 従業員本人が寡婦、ひとり親または勤労学生に該当するか。 | 寡婦・ひとり親については(注2)を参照。 |

(注1)合計所得金額が要件となる区分

| 扶養親族等の区分 | 合計所得金額の要件 |

|---|---|

| 同一生計配偶者 | 48万円以下 |

| 扶養親族 | 48万円以下 |

| 源泉控除対象配偶者 | 95万円以下 |

| 配偶者特別控除の対象となる配偶者 | 48万円超 133万円以下 |

| 勤労学生 | 75万円以下 |

(注2)寡婦控除・ひとり親控除の要件となる区分と控除額

| 寡婦控除 | ひとり親控除 | |

|---|---|---|

| 本人の婚姻 | 夫と離婚または死別した後、婚姻していない(事実婚はダメ) | 婚姻していない(事実婚はダメ) |

| 性別 | 女性のみ | 問わない |

| 扶養 | 扶養親族がいる(夫と死別の場合を除く) | 総所得金額等が48万円以下の生計を一にする子がいる |

| 本人の所得 | 合計所得金額が500万円以下である | |

| 控除額 | 27万円 | 35万円 |

2. 給与所得者の基礎控除申告書

| チェックポイント | 留意点 |

|---|---|

| □ 基礎控除の適用を受ける従業員について提出漏れしていることはないか。 | |

| □ 従業員本人の合計所得金額に応じた基礎控除額が正しく記載されているか。 | 基礎控除額については(注3)参照。 |

| □ 従業員本人の合計所得金額が2,500万円を超えていないか。 | 2,500万円を超えると基礎控除の適用なし。(注3)参照。 |

(注3)基礎控除額

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超 2,450万円以下 | 32万円 |

| 2,450万円超 2,500万円以下 | 16万円 |

| 2,500万円超 | 0(適用なし) |

3. 給与所得者の配偶者控除等申告書

| チェックポイント | 留意点 |

|---|---|

| □ 配偶者控除または配偶者特別控除の適用を受ける従業員について提出漏れしていることはないか。 | |

| □ 従業員本人および配偶者の合計所得金額に応じた控除額が正しく記載されているか。 | 配偶者控除または配偶者特別控除額については(注4・注5)参照。 |

| □ 従業員本人の合計所得金額が1,000万円を超えていないか。 | 1,000万円を超えると配偶者控除または配偶者特別控除の適用なし。(注4・注5)参照。 |

| □ 老人控除対象配偶者の判定は正しいか。 | 控除対象配偶者のうち年齢が70歳以上の人。本年の12月31日の現況により判定。 |

(注4)配偶者控除額

| 従業員本人の合計所得金額 | 控除対象配偶者 | 老人控除対象配偶者 |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超 950万円以下 | 26万円 | 32万円 |

| 950万円超 1,000万円以下 | 13万円 | 16万円 |

(注5)配偶者特別控除額

| 控除を受ける従業員本人の合計所得金額 | ||||

|---|---|---|---|---|

| 900万円以下 | 900万円超 | 950万円超 | ||

| 配偶者の合計所得金額 | 38万円超 85万円以下 |

38万円 | 26万円 | 13万円 |

| 85万円超 90万円以下 |

36万円 | 24万円 | 12万円 | |

| 90万円超 95万円以下 |

31万円 | 21万円 | 11万円 | |

| 95万円超 100万円以下 |

26万円 | 18万円 | 9万円 | |

| 100万円超 105万円以下 |

21万円 | 14万円 | 7万円 | |

| 105万円超 110万円以下 |

16万円 | 11万円 | 6万円 | |

| 110万円超 115万円以下 |

11万円 | 8万円 | 4万円 | |

| 115万円超 120万円以下 |

6万円 | 4万円 | 2万円 | |

| 120万円超 123万円以下 |

3万円 | 2万円 | 1万円 | |

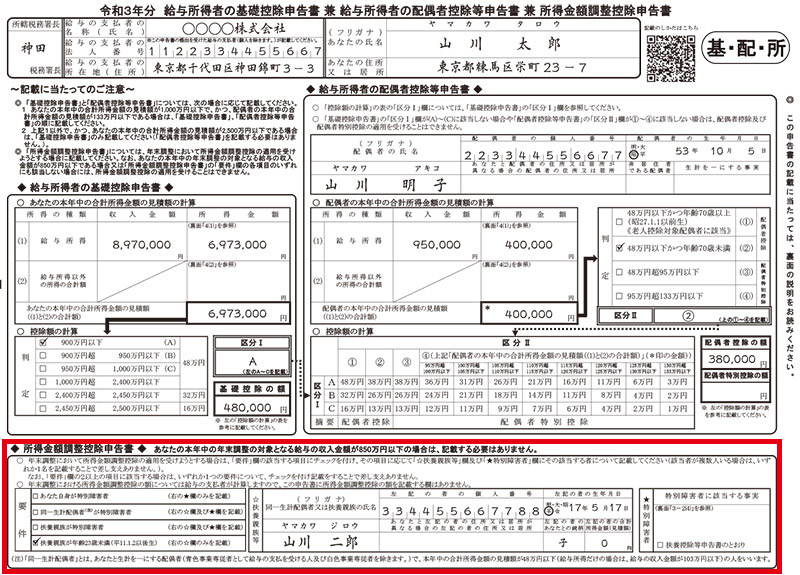

4. 所得金額調整控除申告書

| チェックポイント | 留意点 |

|---|---|

| □ 所得金額調整控除の適用を受ける従業員について提出漏れしていることはないか。 | 調整控除の対象となるのは、次のいずれかに該当する人 ・従業員本人が特別障害者であること ・年齢23歳未満の扶養親族がいること ・特別障害者である同一生計配偶者もしくは扶養親族がいること ※この場合の扶養親族は、扶養控除の対象となる親族かどうかは問わない。 |

| □ 従業員本人の給与の総額が850万円を超えているか。 | 調整額の計算については(注6)参照。 |

(注6)調整額の計算

※ 給与等の収入金額が1,000万円を超える場合には、給与等の収入金額は1,000万円とする。

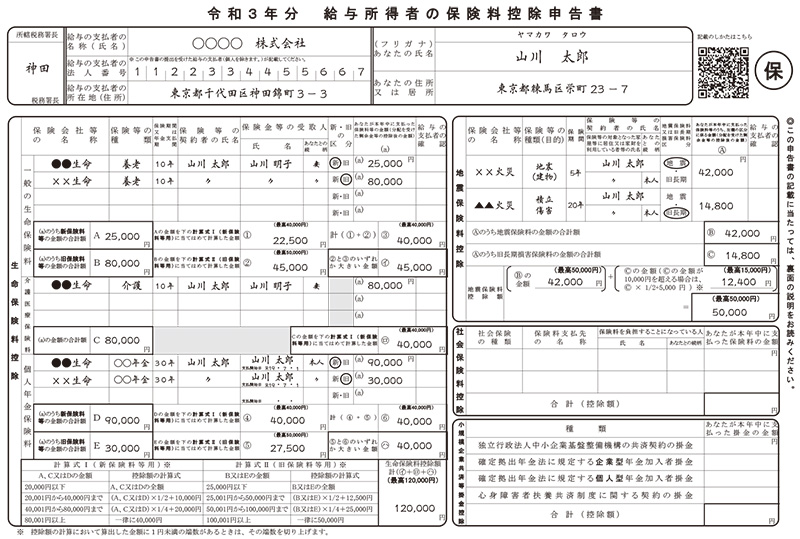

5. 給与所得者の保険料控除申告書

| チェックポイント | 留意点 |

|---|---|

| □ 生命保険料等は従業員本人が支払ったものか。また本年中に支払ったものか。 | 剰余金の分配や割戻金の割戻しを受けている場合やこれらのものが保険料の払込みに充当されている場合には、支払った保険料の額はその剰余金等の金額が差し引かれていなければならない。 |

| □ 保険金・年金の受取人は、従業員本人もしくはその配偶者またはその他の親族(個人年金保険契約等の場合は従業員本人またはその配偶者)となっているか。 | |

| □ 一般の生命保険料、介護医療保険料、個人年金保険料について正しく区分されているか。 | 一般の生命保険料のうち旧生命保険料は本年中に支払った一契約の保険料または掛金の金額が9,000円を超えるものについて、また、一般の生命保険料のうち新生命保険料、介護医療保険料、個人年金保険料は金額の多少にかかわらず、その保険料を支払ったことを証明する書類が必要。 |

| □ 地震保険料等は、従業員本人またはその人と生計を一にする親族が所有し居住している家屋、これらの人が所有している生活に通常必要な家財を保障の目的としているか。 | 剰余金の分配や割戻金の割戻しを受けている場合やこれらのものが保険料の払込みに充当されている場合には、支払った保険料の額はその剰余金等の金額が差し引かれていなければならない。 |

| □ 地震保険料と経過措置のある長期損害保険料とを正しく区分されているか。 剰余金の分配や割戻金の割戻しを受けている場合やこれらのものが保険料の払込みに充当されている場合には、支払った保険料の額はその剰余金等の金額が差し引かれていなければならない。 | 保険料の金額の多少にかかわらず、その保険料を支払ったことを証明する書類が必要。 |

(注7)生命保険料等の控除額の計算式

| 区分 | 支払った保険料等の金額 | 控除額 |

|---|---|---|

| 新生命保険料 介護医療保険料 新個人年金保険料 |

20,000円以下 | 支払った保険料等の全額 |

| 20,001円から40,000円まで | 支払った保険料等の合計額×1/2+10,000円 | |

| 40,001円から80,000円まで | 支払った保険料等の合計額×1/4+20,000円 | |

| 80,001円以上 | 一律40,000円 | |

| 旧生命保険料 旧個人年金保険料 |

25,000円以下 | 支払った保険料等の全額 |

| 25,001円から50,000円まで | 支払った保険料等の合計額×1/2+12,500円 | |

| 50,001円から100,000円まで | 支払った保険料等の合計額×1/4+25,000円 | |

| 100,001円以上 | 一律50,000円 |

(注8)地震保険料等の控除額の計算式

| 区分 | 支払った保険料等の金額 | 地震保険料の控除額 | |

|---|---|---|---|

| 地震保険料等に係る契約の全てが地震等損害により保険金や共済金が支払われる損害保険契約等に該当するもの | - | その年中に支払った地震保険料等の合計額(最高5万円) | |

| 地震保険料等に係る契約の全てが旧長期損害保険契約に該当するもの | 旧長期損害保険料の金額の合計額 10,000円以下 | 10,000円超 | その合計額 |

| 10,000円超 20,000円以下 |

支払った保険料等の合計額×1/2+5,000円 | ||

| 20,000円超 | 一律15,000円 | ||

| 上記の両方がある場合 | 上記のそれぞれで計算した金額の合計額 | 50,000円以下 | その合計額 |

| 50,000円超 | 一律5万円 | ||

6. 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

| チェックポイント | 留意点 |

|---|---|

| □ 従業員本人と融資を受けている人・住宅を取得等した人は同一人物か。 | その住宅を居住の用に供した後、本年12月31日まで引き続き居住しなければならない。また、金融機関等が発行した年末残高等証明書等が必要。 |

| □ 特別控除額は正しく計算されているか。 | 特別控除額は算出所得税額の金額が限度。また、「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」の添付が必要。 |

(注9)給与所得の源泉徴収票に係る記載事項

特別控除額が算出所得税額を超えるため年末調整で控除しきれない控除額があるときは、「給与所得の源泉徴収票」の「住宅借入金等特別控除可能額」欄には、年末調整で控除した額と控除しきれなかった額との合計額を記載しなければなりません。