ふるさと納税の控除は正しい?住民税決定通知書での確認方法を解説

税務ニュース

Contents

ふるさと納税で気になるのが「控除されているかどうか」です。昨年寄附した分は、今年6月からの住民税から差し引かれます。ただ、状況によっては控除されていないかもしれません。今回、控除もれの原因と共に、住民税決定通知書での確認方法をお伝えします。

自治体の控除もれの原因は「ワンストップ特例」

自治体のミスによるふるさと納税の控除もれが5月下旬以降、報道されるようになりました。

まず宮城県です。ワンストップ特例を申請した402人のうち401人の寄附データが、それぞれの住所地の自治体に送られていなかったとのこと。5月27日、発覚しました。

次に鳥取県米子市 でも控除もれが発覚しました。自治体側の入力がもれていたために、ワンストップ特例申請者のデータが住所地の自治体に送られていなかったとのことです。

過去も「自治体側のミスで寄附分が住民税から差し引かれていなかった」といった事態がありましたが、いずれもワンストップ特例に起因します。ワンストップ特例をした人ほど、住民税から寄附分が差し引かれているかを確認したほうが安心です。

本人自身のうっかり控除もれ原因は3つ

寄付した本人のうっかりで、ふるさと納税が控除されないこともあります。主に次の3つです。こちらは確定申告が絡むケースもあります。

ワンストップ特例申請後に寄附金控除をせずに確定申告した

ワンストップ特例を使えるのは、次の2者に限られます。

- 年末調整で完結する給与所得者

- 確定申告が不要な年金生活者

いずれも「確定申告をしない」が前提となっています。ふるさと納税のためだけに確定申告をさせないようにすべく設けられたのが「ワンストップ『特例』」なのです。

逆に言うと、医療費控除などで確定申告をしたら、ワンストップ特例は使えません。申請の効果は消えます。原則通り、所得税の寄附金控除につき確定申告しなくてはなりません。なお、残りの寄附分は、寄附した翌年6月からの住民税から控除されます。

もしここで、確定申告で寄附金控除を申告しなければ、所得税でも住民税でもふるさと納税分の控除は受けられません。

ワンストップ特例を申請したものの、寄附先が6以上になった

ふるさと納税を行う自治体が6つ以上になったときも、ワンストップ特例は使えません。寄附先の自治体すべてにワンストップ特例の申請書を提出しても、です。確定申告で寄附金控除をしないと、寄付した分の節税メリットを受けられません。

ふるさと納税をした後で引っ越しをした

ふるさと納税をした後に引っ越しをしたケースでも、控除もれが発生することがあります。寄附をしたときにワンストップ特例を選択し、引っ越し後になんら手続きをしなかったケースです。

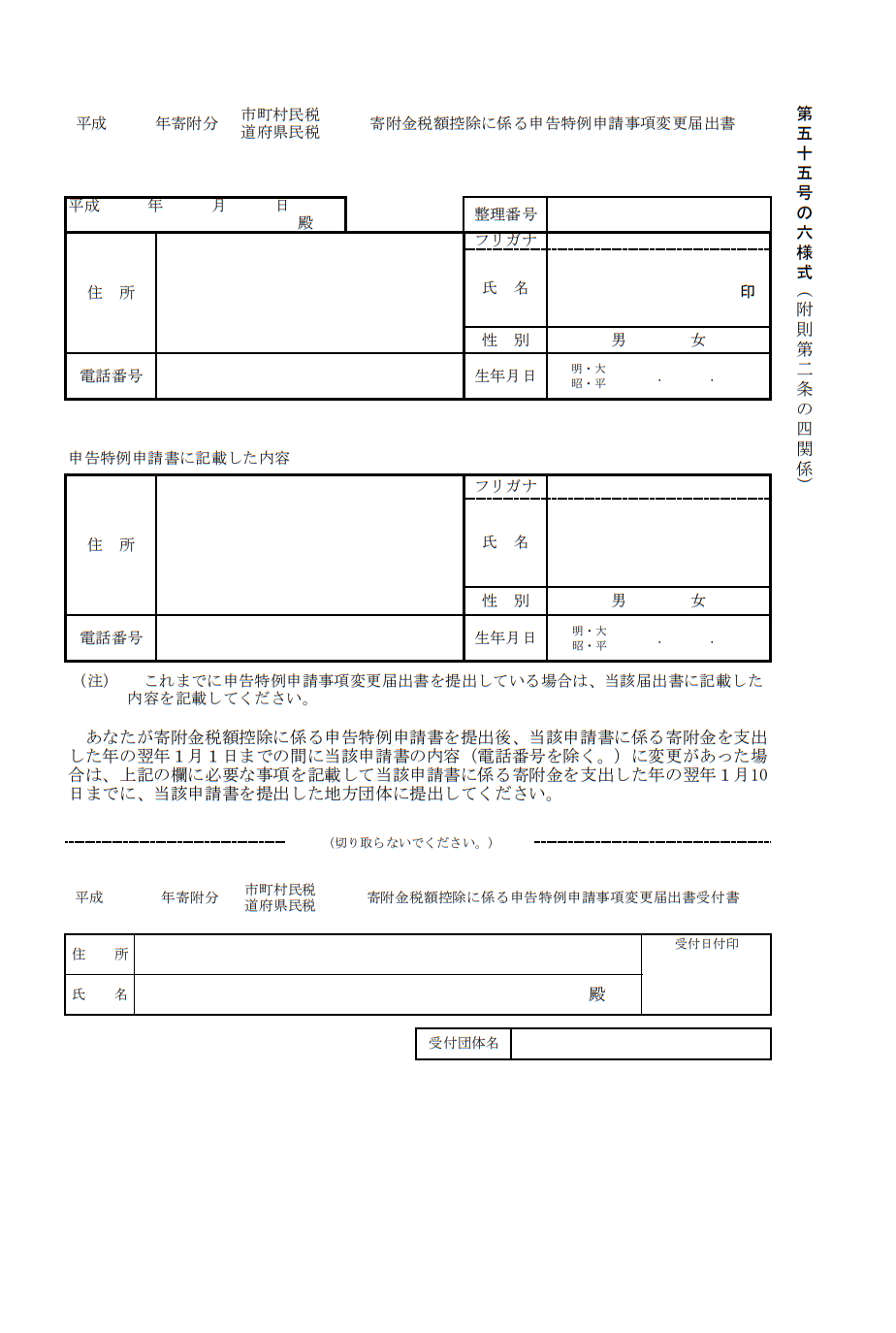

ワンストップ特例申請後に引っ越しをしたら、寄附先の自治体すべてに「寄附金税額控除に係る申告特例申請事項変更届出書」を翌年1月10日までに送付しなくてはなりません。

この手続きをしないと、寄附先で登録された住所が引っ越し前のものとなるため、正しく控除されないおそれがあります。

住民税の決定通知書でふるさと納税の控除をチェック

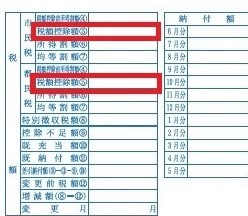

ふるさと納税がきちんと控除されているかどうかは、5月下旬から6月にかけて送付される住民税の決定通知書(納付書)で確認します。注目すべきは「税額控除額」の欄です。

都道府県民税と市区町村民税それぞれの税額計算欄には、税額控除の欄があります。この欄の数字を確認します。次のようになれば、控除もれはありません。

上記の税額の欄だけで確認する場合、住宅ローン控除や外国税額控除など、ふるさと納税以外にも税額控除の項目があると、数字がズレます。この他、控除限度額以上に寄附をしているケースだと、控除額は「寄附額-2,000円」を下回ります。また、前年の合計所得額が2,500万円を超える人に調整控除の適用はありません。

確認するときは、備考欄も確認するといいでしょう。この欄で「寄附金税額控除額:市区町村民税○○円、都道府県民税〇〇円」と、寄附控除額が明確に記載されるからです。

もし控除もれがあったなら

万一、控除もれが生じたら、次のように対処するといいでしょう。

確定申告でふるさと納税分を含めなかった場合

更正の請求を税務署に対して行います。更正の請求とは「前回申告した所得額や税額が多すぎた」「還付税額が少なすぎた」というときに行う、やり直しの申告です。

ワンストップ特例にミスがあった場合

住所地の自治体や寄附先の自治体に確認します。まだワンストップ特例を適用できるなら、住民税を再計算してもらいましょう。「難しい」と言われたら、税務署に対して還付申告を行います。

控除もれをなくす方法

寄附する年が終わるまでは、何もしない方がいいでしょう。ワンストップ特例も確定申告も、次の通り、期限は寄付した年の翌年に到来するからです。

- ワンストップ特例申請の期限…翌年1月10日(必着)

- 確定申告…翌年3月15日(消印有効)

年明けすぐにふるさと納税の状況を確認しましょう。「確定申告の予定はない」「寄附先は5つの自治体以下」という給与所得者や年金生活者ならまとめてワンストップ特例を申請します。それ以外は全員確定申告で寄附金控除を申告します。こうすれば、控除もれは防げるはずです。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。

[democracy id=”240″]