相続税対策はいらない?相続税がかかるかどうかのしくみを解説

税務ニュース

Contents

「相続税対策が必要だ」__相続特集の雑誌で目にする言葉です。しかし、相続税対策がいらないこともあります。すべての財産が基礎控除額以下のときです。今回、相続税がかかるしくみと相続税のカギの一つである基礎控除額を解説します。

相続税がかかるかどうかを決める2つのカギ

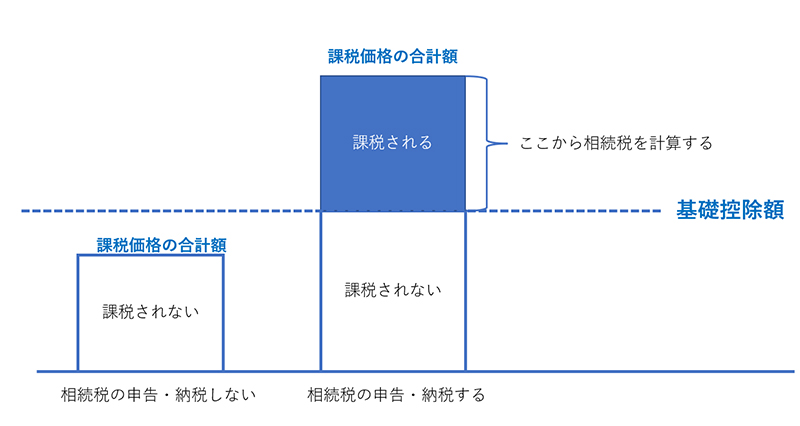

相続が生じても、相続税がかからないこともあります。それは、課税価格の合計額が基礎控除額以下となるときです。「課税価格の合計額≦基礎控除額」のときは、相続税の申告も納税もいりません。

課税価格の合計額と基礎控除額の内容は、それぞれ次の通りです。

課税価格の合計額

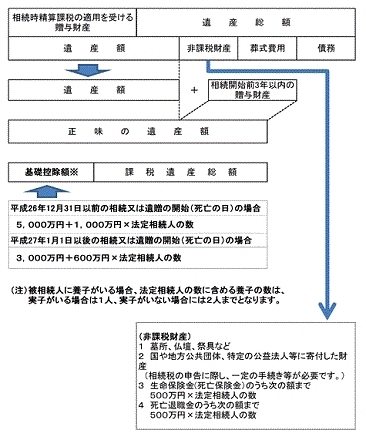

課税価格とは、相続人や受遺者(遺言で亡くなった人から財産をもらった人)が亡くなった人から受け取った財産の正味の金額のことです。

ただし、現預金や不動産といったプラスの財産から借金や未払費用などのマイナスの財産を引いたものだけではありません。相続税法で課税するとされたものも、課税価格に含まれます。

課税価格は、遺産をもらった人ごとに、次の流れで計算します。

この課税価格をすべて合計したものが、課税価格の合計額です。「課税価格の合計額=亡くなった人の相続税がかかる財産すべて」とイメージすると分かりやすいかもしれません。

なお、課税価格を計算するにあたり、相続財産は財産評価が必要です。実際は、財産評価基本通達に基づいて評価します。財産評価基本通達では、「宅地は路線価方式か倍率方式で評価する」など、財産ごとに評価方法を定めています。

基礎控除額

基礎控除額とは「財産を相続しても、この金額までは相続税がかからない」という最低限度額です。相続税がかかるにしても、先ほどの課税価格の合計額から基礎控除額を差し引いた残りの金額だけが対象となります。

そして、基礎控除額は次の式で計算します。

基礎控除額=3000万円+(600万円×法定相続人の数)

法定相続人が多ければ、その分基礎控除額は増えます。課税価格の合計額が4000万円で法定相続人が1人だけなら相続税はかかります。しかし、法定相続人が2人なら相続税はかからないのです。

課税価格の合計額と基礎控除額をまとめると、次のような図になります。

基礎控除額を左右する「法定相続人」とは

「相続税がかかるかどうか」「かかるにしてもどれくらいの相続税になるか」は、基礎控除額によります。基礎控除額の計算で特に重要なのが「法定相続人」です。どれくらい法定相続人がいるかで、基礎控除額が変わります。

法定相続人とは

法定相続人とは、民法に定められた相続人のことです。遺言があれば、指定された人が指定された遺産を受け取ります。しかし、遺言のない財産については、法定相続人が遺産分割協議で話し合い、分け方を決めます。なお、相続財産は、相続の発生と同時に法定相続人の共有下におかれます。

法定相続人には順番がある

亡くなった人の家族なら誰でも法定相続人になれるわけではありません。法定相続人になれるのは、故人の配偶者と一部の血族だけです。

また「誰が法定相続人になるか」には順番があります。配偶者は常に法定相続人になりますが、血族は次の順番で法定相続人になります。

第2順位:父母(どちらも死亡・欠格・廃除なら祖父母)

第3順位:兄弟姉妹(誰かが死亡・欠格・廃除なら甥か姪)

被相続人の死亡時、配偶者と2人の子、父母、兄弟姉妹が生きていたら、法定相続人は配偶者と2人の子となります。

相続人が死亡・欠格・廃除となったとき

次のどれかに当てはまると、法定相続人になれません。

2. 相続欠格の人

3. 相続廃除の人

まず1です。子や兄弟姉妹がすでに亡くなっていたら、その人は法定相続人になれません。

2の相続欠格とは、遺産を不正に手に入れようとした相続人の相続権を失わせることをいいます。ここでいう不正とは、「被相続人や他の相続人を殺害あるいは殺害しようとする」など民法に定められた行為のことです。

3の相続廃除とは、著しい非行を理由に裁判所に申し立て、相続人の資格を奪うことをいいます。ここでいう非行とは、被相続人に対する虐待や侮辱といった行為です。

代襲相続があったとき、法定相続人は、相続権のない人の人数ではなく、代襲相続人の人数で数えます。たとえば、故人の遺族は妻と孫2人で、孫たちの親である子がすでに死亡していたとしましょう。このときの法定相続人の数は、「妻と孫2人の3人」です。

なお、子や兄弟姉妹が、この3つのどれかに当てはまると、その下の子(孫や甥姪)が法定相続人になります。これを「代襲相続」といいます。

相続放棄をしても法定相続人に数えられる

相続放棄とは、被相続人のすべての財産の引継を放棄することをいいます。相続放棄をするなら、相続開始を知った日の翌日から3カ月以内に裁判所へ申立をしなくてはなりません。相続放棄が認められると、民法上、「最初から相続人でなかった」として扱われます。遺産分割協議にも参加しません。

しかし、相続税法での扱いは違います。基礎控除額の計算では、相続放棄をした人も法定相続人にカウントします。「相続放棄はなかったもの」として計算するのです。

養子は数に制限あり

注意したいのが養子です。養子縁組した人も実子と同様、相続人となります。ただし、基礎控除額の計算では、養子の数の算入に制限があります。

- 他に実子がいる場合…1人まで

- 他に実子がいない場合…2人まで

亡くなった人に実子がなく、養子が10人いた場合、基礎控除額の計算では「子は2人」と数えるのです。

相続税対策の前に自分の財産を知ろう

特集雑誌で「相続税対策は必須」と書いてあると、「生前贈与をしなくては」と思うかもしれません。しかし、持っている財産が基礎控除額以下なら、通常、相続税対策はいりません。申告も納税もしなくていいからです。

煽られて不安になったら、いったん冷静になりましょう。そして、ご自身の財産額を確認してみましょう。相続税対策は、課税されるかどうかを知ってからでも遅くはありません。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。

[democracy id=”272″]