【インボイスと家賃】もう準備はOK?口座振替、口座振込の家賃の場合はどう対応する?

税務ニュース

Contents

2023年10月から始まる適格請求書等保存方式、いわゆるインボイス制度。事業者の皆さまは、制度の理解から適格請求書発行事業者の登録申請、インボイス対応の請求書(領収書)の様式作成等の準備を着々と進められていることでしょう。取引先から登録番号を尋ねられるケースもありますね。

さて、今回はインボイス制度への対応の中で見落としがちなあるケースについてです。

インボイス制度への対応と言えば請求書の様式変更は既に対応済みもしくはこれから対応を予定されていると思いますが、実は口座振替や口座振込により事務所や店舗の家賃等を支払っている場合は留意が必要です。どのような点が問題となるのか、そして具体的にどのように対応するかについて本記事では解説していきます。

本記事が役立つ方

- 口座振替や口座振込により事務所や店舗の家賃の支払いをしている法人、個人事業主

- 口座振替や口座振込により事務所や店舗の家賃を受け取っている不動産事業者

- 不動産賃貸管理会社 など

1.インボイス制度の概要

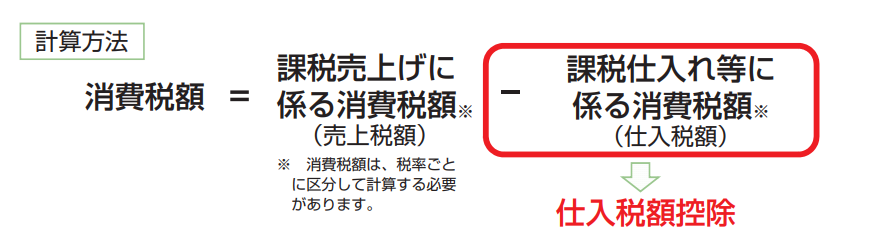

まず、消費税の基本的な仕組みについてです。消費税は原則として売上げに係る消費税額から仕入れや経費に係る消費税額を差し引いて、納付する消費税額を計算します。この売上げに係る消費税額から仕入れや経費に係る消費税額を差し引くことを「仕入税額控除」といいます。

インボイス制度が始まる2023(令和5)年10月1日からは、原則としてインボイスがないと仕入税額控除ができなくなります(※1)。つまり、インボイスがない取引は原則として仕入税額控除ができなくなります。

※1 簡易課税制度を選択している場合など一部例外があります。また、2023年10月1日から一定期間は、適格請求書発行事業者以外からの仕入れ(免税事業者等からの仕入れ)について仕入税額相当額の一定割合は控除できる経過措置があります。

2. 口座振替、口座振込により事務所や店舗の家賃を支払っている場合の影響

口座振替や口座振込により事務所や店舗の家賃の支払いをしている場合、次のケースが考えられます。

B.家賃の賃貸借契約書は締結しているが、請求書や領収書は受領していない

Aの場合、他の取引同様に受け取る請求書等にインボイスとして記載が必要な事項が記載されていれば問題はないでしょう。

一方で、Bのように家賃の賃貸借契約書は締結しているが請求書等がない場合は、インボイス制度開始後も引き続き仕入税額控除が認められるでしょうか。

これについて、国税庁は、『通常、契約書に基づき代金決済が行われ、取引の都度、請求書や領収書が交付されない取引であっても、仕入税額控除を受けるためには、原則として、適格請求書の保存が必要』としています。

つまり、事務所や店舗の家賃等についてもインボイスの保存要件等を満たす必要があります。

インボイスの記載事項は次の通りです。

【インボイスの記載事項】

インボイスとして記載が必要な事項は、次の6つです。

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額等(端数処理は一請求書当たり、税率ごとに一回ずつ)

⑥書類の交付を受ける事業者の氏名又は名称

※下線部分が、インボイス制度導入により追加される項目です。

※不特定多数の者に対して販売を行う小売業、飲食店業などは適格請求書の発行に代えて、「適格簡易請求書」を交付することが可能です。適格簡易請求書では、⑥「書類の交付を受ける事業者の氏名又は名称」を省略することができます。

多くのケースでは、一つの請求書に上記のインボイスの記載事項がすべて記載される場合が多いでしょう。ただし、一つの請求書にインボイスの記載事項のすべてを記載しなければならないわけではありません。複数の書類でインボイスとして記載が必要な事項が記載されていれば、それらの書類全体でインボイスの記載事項を満たすことになるとされています。

したがって、複数の書類に分かれていてもインボイスの記載事項のすべてがいずれかの書類に記載されていれば、仕入税額控除が可能になります。

3.具体的な対応方法と注意点

では、口座振替や口座振込により事務所や店舗の家賃等を支払っていて、請求書や領収書を受け取っていない場合、具体的にどのような対応方法が考えられるでしょうか。

①口座振替により家賃を支払う場合

取引年月日以外のインボイスの記載事項が記載された不動産賃貸借契約書とともに、取引年月日を示すために通帳を併せて保存することにより、仕入税額控除の要件を満たすことになります。通帳が課税資産の譲渡等の日を示すことになり、これを契約書と併せて保存することによって、仕入税額控除の要件を満たすということです。(注1,2)

※紙の通帳を利用している場合、記帳の間隔が空いてしまうと、合計記帳になり取引年月日が印字されないためご注意ください。

②口座振込により家賃を支払う場合

取引年月日以外のインボイスの記載事項が記載された不動産賃貸借契約書とともに、銀行から受領する振込金受取書を保存することにより、仕入税額控除の要件を満たすこととなります。(注1,2)

③口座振替・口座振込共通

一年分の賃借料をまとめて記載したインボイスの交付を受けて、それを保存する方法もあります。

注1.インボイス制度導入以前からの契約の場合

上記3①及び②は不動産賃貸借契約書に取引年月日以外のインボイスの記載に必要な事項が記載されていることが前提となります。

たとえば、インボイス制度導入以前からの契約の場合などは、契約書に登録番号等の適格請求書として必要な事項の記載が不足している場合があります。その場合は、契約書とは別に、登録番号等の不足する記載事項の通知を受けて、契約書とともに保存をする必要があります。

この対応が必要になっているケースは少なくないと想定されます。一度、個々の契約書を確認しておきましょう。

注2.制度開始後の注意点

取引の都度インボイスが交付されない取引に特有の注意点として、賃貸借契約当初は貸主が適格請求書発行事業者でしたが、契約の途中で適格請求書発行事業者でなくなるというケースも想定されます。そうした場合、必要に応じて適格請求書発行事業者公表サイトを使って、相手方が適格請求書発行事業者かどうかを確認することになります。

☆適格請求書発行事業者公表サイトの検索の仕方等については、下記の記事で解説していますのでご参照ください。

以上、注意が必要な口座振替や口座振込で事務所や店舗の家賃等を支払っている場合のインボイス制度への対応でした。舗装等がされていて消費税の課税対象となる駐車場についても同様の取扱いになります。事務所や店舗の家賃の賃借料については、影響金額も小さくないため忘れずに確認しておきましょう。

ABOUT執筆者紹介

税理士 油谷景子

税理士 油谷景子

油谷景子税理士事務所 代表

『よりよく』をモットーに法人や事業者の税務及び会計を支援する愛知県名古屋市の開業税理士。相続税や不動産譲渡などの資産税にも対応。

四大税理士法人等(東京・名古屋)で上場企業等向け税務申告、連結納税や国際税務、コンサルティング業務に従事。また、個人税理士事務所で中堅中小企業向け税務会計サービス、相続税等の申告・相談など様々な実務経験を積んだ後、名古屋市で独立開業。ITや新しい技術を積極的に活用。自計化支援にも取り組んでいる。

1級ファイナンシャル・プランニング技能士(FP1級)

著書『図解とポイントでしっかり学ぶ 法人税の教科書』(2025年 清文社)、『スタートアップ企業の税金To Doリスト』(2024年 中央経済社)

著書『図解とポイントでしっかり学ぶ 法人税の教科書』(2025年 清文社)、『スタートアップ企業の税金To Doリスト』(2024年 中央経済社)