10月1日開始直前!これだけはおさえておきたい小規模事業者インボイスチェックのポイント。

税務ニュース

Contents

インボイス制度のスタートは10月1日

2023年10月1日からいよいよスタートする適格請求書等保存方式(以下、「インボイス制度」といいます)。インボイス制度が始まると、事業者や経理担当者は、さまざまなことに留意しながら、インボイス制度に適切に対応していかなければなりません。

本コラムでは、簡易課税制度を利用しない小規模事業者を想定して、適格請求書(以下、「インボイス」といいます)チェックの基本ポイントと判断に悩むケースの対応方法について解説します。

インボイス制度をおさらい

インボイス制度の導入は、2019年に消費税の軽減税率の制度により単一の税率から複数の税率へと変化したことがきっかけです。請求書などの明細に記載されている取引にどれだけの消費税がかかっているのか、売り手・買い手の誰がみても正確に把握できることを目的に設けられました。そのため、インボイスは記載事項が法律で厳密に定められているのです。

インボイス制度開始後は、受け取った請求書等が法律の記載事項の要件を満たしていない場合、買い手は消費税の納税額の計算をするうえで「仕入税額控除」が制限されてしまいます。以下では、仕入や経費に関するインボイスチェックの基本ポイントをおさらいしておきましょう。

インボイスチェックの基本ポイント

インボイス制度開始後は、①請求書が法的な記載事項を満たしているかどうかだけでなく、②請求書等に記載された取引相手の登録番号が有効な番号かどうかも確認する必要があります。

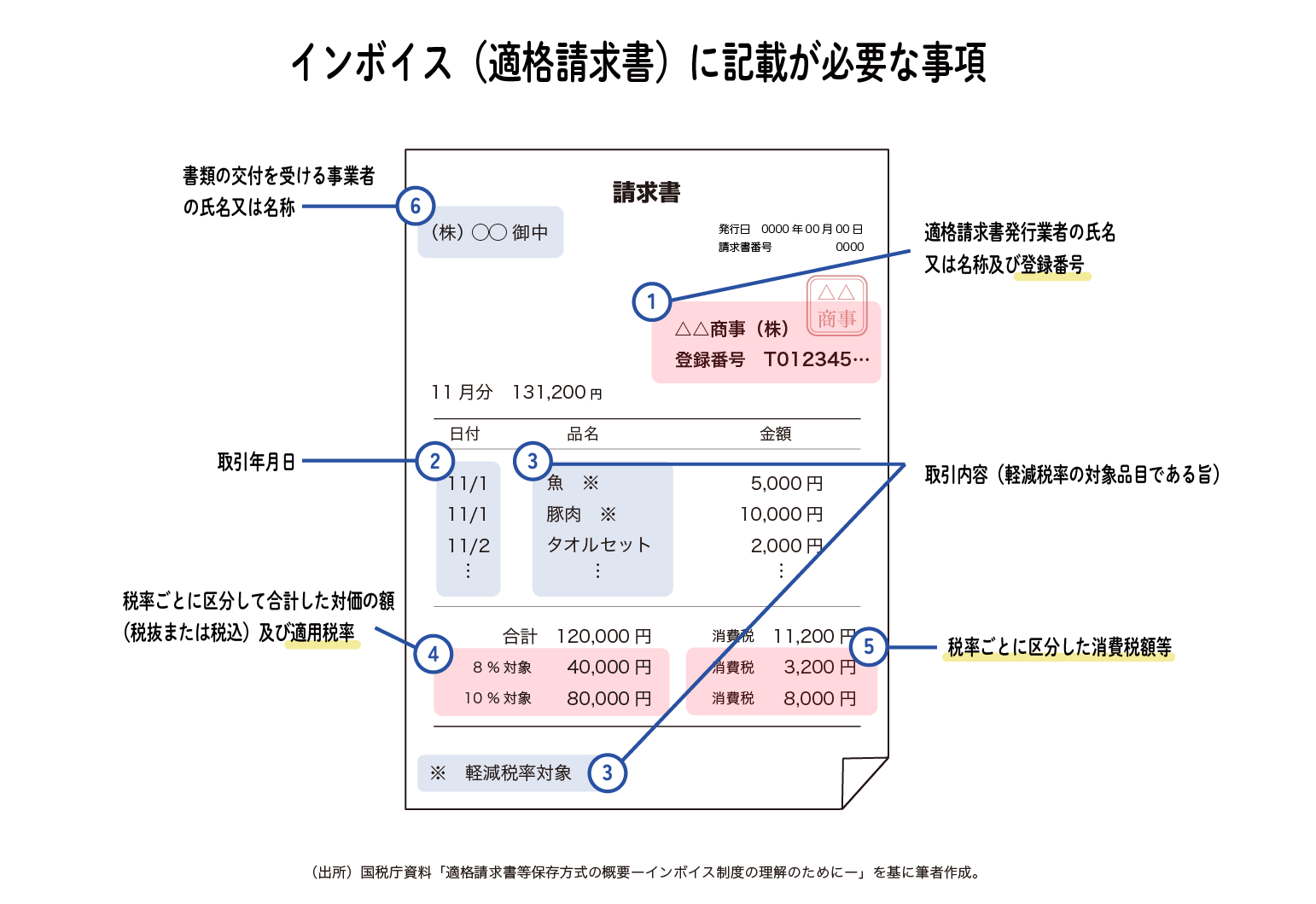

STEP1:インボイスの記載事項の確認

まず、受け取った請求書等がインボイスの記載要件を満たしているかどうか確認しましょう。具体的には、図表1の6つの事項が正しく記載されているかチェックします。

〈図表1 インボイスの記載事項の要件〉

なお、インボイスの記載事項は法律で定められていますが、様式は法律で定められていません。そのため、請求書、納品書、領収書等の名称を問わず、法律の記載事項を満たした書類がインボイスとなります。

STEP2:登録番号の照合

次に、受け取った請求書等に記載されている登録番号が有効な番号であるかどうか確認しましょう。登録番号は、国税庁の登録サイトで照合することができます。その際のポイントは、登録日を確認することです。なぜなら、請求書等に記載された登録番号は、登録日から有効になるためです。

つまり、その番号が有効な番号であるかは、①その番号が登録されているかどうかだけでなく、②いつ登録されたかについてもチェックする必要があります。ただし、登録番号を取引の都度確認する必要はありません。初回取引は必ずチェックするなど、取引の継続性などを踏まえてチェック頻度を判断すると良いでしょう。

STEP1とSTEP2のチェックを経て、受領した請求書等がインボイスの要件を満たしていないと判断された場合には、インボイスの交付元に差し替えを要請する、または経過措置(仕入税額相当額に50~80%の割合を乗じた金額を仕入税額とみなして控除できる6年間の経過措置)の対象とするなどの対応が必要になります。

実際の判断で悩みそうなケース

以上がインボイスの基本的なチェックポイントですが、インボイス制度は例外的な取扱いが多いため、インボイス制度開始後に判断に迷うこともあるのではないでしょうか。そこで、判断に悩むケースを3つピックアップして、その対応方法のポイントをざっくり確認しておきましょう。

公共交通機関の旅費など

実際の取引では、請求書等を交わさないで行われるものがあります。例えば、バスや電車などの公共交通機関の運賃や自動販売機による商品の販売などが該当します。このような一部の取引に限り、インボイスの交付義務が免除されており、インボイスがなくても一定事項を記載した帳簿のみの保存により仕入税額控除が認められます(図表2)。

〈図表2 帳簿のみの保存で仕入税額控除が認められる取引の例〉

- 公共交通機関等の運賃(税込3万円未満)

- 自動販売機やコインロッカー等の料金(税込3万円未満)

- ポストに差し出された手紙等の郵送料

- 入場券等で使用の際に回収されるもの

- 古物営業、質屋又は宅地建物取引業を営む事業者が、一般消費者等のインボイス事業者でない者から古物や質物、建物を購入する取引

- インボイス行事業者でない者から再生資源又は再生部品を購入する取引

- 従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当、通勤手当等

逆にいうと、インボイスがなくても仕入税額控除が認められる取引は限られており、それ以外の取引の多くはインボイスの保存が不可欠です。たとえば、前述した公共交通機関等の運賃と同じカテゴリーに属する旅費交通費であっても、タクシー利用は原則としてインボイスが必要です。インボイスが不要な取引はどのようなものなのか、事前に確認しておくと良いでしょう。

立替払いがある場合

発注や外注をするにあたり、必要な経費を発注先や外注先(売り手)が立替払いする場合があります。また、従業員が経費等を立替払いする場合もあるでしょう。

立替払いがある場合は、原則として、発注元・外注元(買い手)を宛名とした請求書等でなければ、発注元・外注元(買い手)において仕入税額控除が認められません。発注先・外注先(売り手)を宛名とした請求書等では、インボイスの記載事項の要件を満たさないためです。従業員についても同様です。原則として、従業員が所属する会社等を宛名とした請求書等を発行してもらう必要があります。

もしも、立替払いした際の請求書等の宛名が、発注先・外注先(売り手)や従業員個人である場合には、請求書等に加えて「立替経費精算書」を提出してもらうことが必要です。これにより、その請求書等の負担関係や帰属関係を明らかにしておくのです。

なお、前述した公共交通機関の旅費などはインボイスが不要な取引に該当しますが、帳簿に一定事項の記載が必要になります。そのため、「立替経費精算書」に取引相手、取引年月日、内容、金額等を記載してもらうなど、帳簿の記載事項の収集と管理が必要になります。

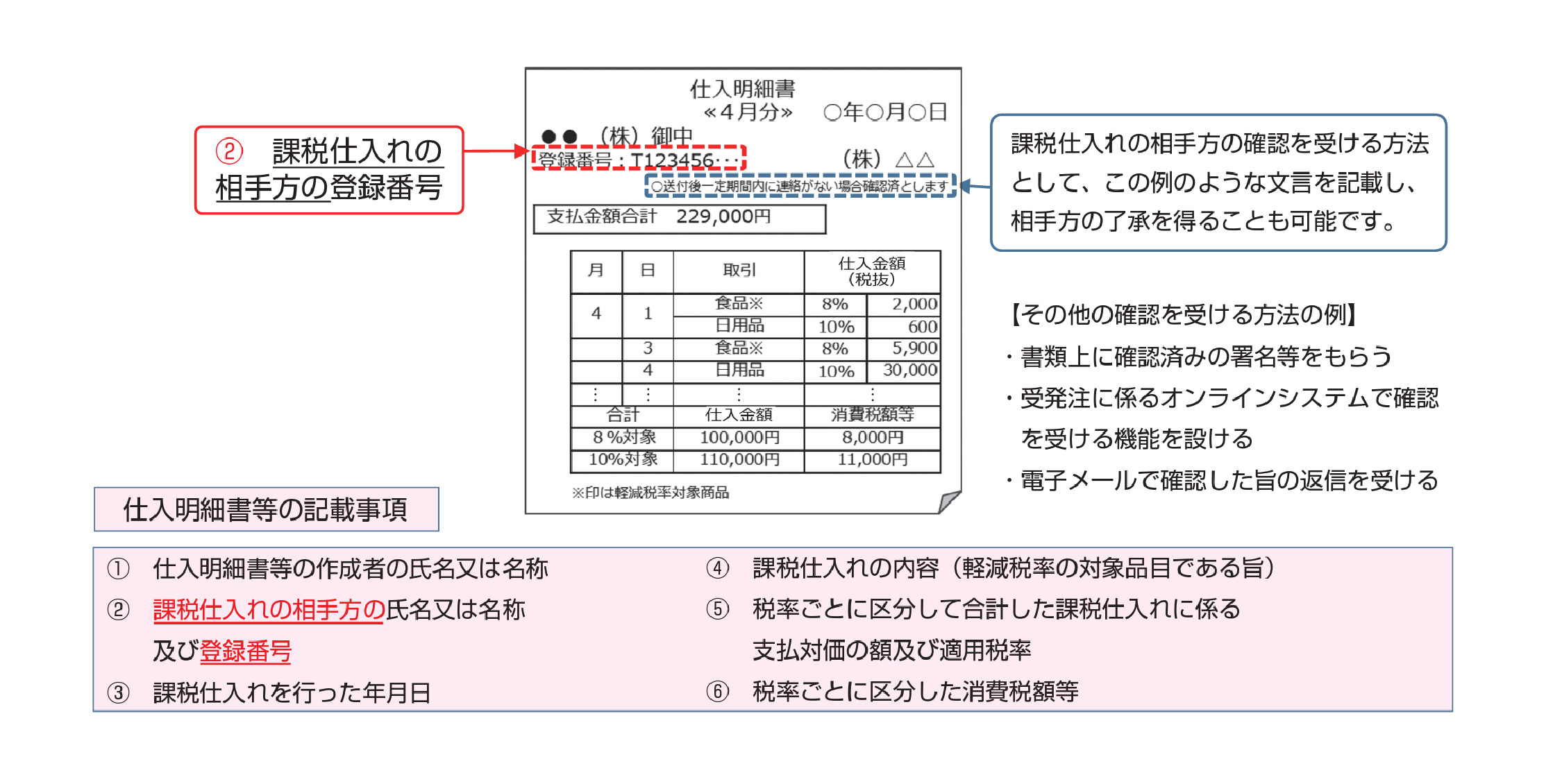

支払明細書を作成するケース

映画・芸能業界の商慣習である「とっぱらい」。出演者にギャラを当日現金で渡すことをいいますが、その場合は、支払側で「支払明細書(仕入明細書)」を作成することが一般的です。インボイス制度開始後は、この支払明細書をインボイスの「代替」として利用することができます。

この支払明細書は、相手の承諾の確認を受けたものに限られます。「送付後一定期間内に誤りのある旨の連絡がない場合には記載内容のとおり確認があったものとする」といった自動承認の文言を記載するなど、あらかじめ支払明細書のフォーマットを整えておくと良いでしょう。

また、注意したいのは、支払元の登録番号ではなく支払先(このケースでは出演者)の登録番号を支払明細書に記載する点です。事前に支払先の登録番号を収集し、管理しておくことが必要です。

〈図表3 支払明細書(仕入明細書)の記載事項〉

小規模事業者向けの特例

本コラムでは、目前に迫ったインボイス制度開始後におけるインボイスチェックの基本ポイントと、判断に悩むケースの対応方法を解説しました。

本コラムで解説したように、仕入や経費に関するインボイスチェックは煩雑になりがちです。そのため、経理事務の準備が間に合わなそうな小規模事業者向けに経過措置が設けられています。

「少額特例」と呼ばれるこの経過措置は、小規模事業者の事務負担軽減とインボイス制度の定着を図ることを目的とした6年間の経過措置です。基準期間における課税売上高が1億円以下等の要件を満たした小規模事業者を対象に、税込1万円未満の課税仕入(仕入や経費など)について、インボイスの保存がなくても一定事項を記載した帳簿のみの保存で仕入税額控除が認められます。

ただし、経過措置終了後の令和11年10月1日以降の取引については、通常どおりインボイスの保存が必要になります。経過措置終了後の将来を見越して、業務フローを構築していくことが大切です。

ABOUT執筆者紹介

税理士 武田紀仁(たけだのりと)

税理士 武田紀仁(たけだのりと)

たけだ税理士事務所 所長税理士

東北工業大学 ライフデザイン学部 経営デザイン学科 准教授

クリエイターや文化芸術団体支援のための税理士事務所を設立し、会計・税務・経営に関するアドバイザリーサービスを行う(たけだ税理士事務所)。大学では、財務会計論、簿記論、租税法実務などを担当。研究では、主に非営利組織体の会計・税務・情報開示に関する実証的な研究に取り組んでいる。